|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

FINANTAREA INTREPRINDERILOR

1 Generalitati privind finantarea intreprinderilor pe termen lung

2 Finantarea intreprinderii prin emisiunea de obligatiuni

3 Finantarea pe baza contractului de imprumut obligatar

4 Evaluarea creditului

5 Structura la termen a ratelor dobanzii

6 Sursele finantarii pe termen mediu si lung

6.1 Factorii care influenteaza selectarea sursei de finantare

6.2 Imprumutul bancar pe termen mediu si lung

6.3 Imprumutul obligatar

6.4 Finantarea prin cresterea capitalului propriu

6.5 Finantarea interna pe seama profitul nerepartizat

6.6 Finantarea pe baza operatiunilor de leasing

7 Finantarea interna si politica de dividend

1 Dividendele si finantarea

2 Factorii care influenteaza politica privind dividendele

3 Formele dividendelor si procedurile de plata a acestora

4 Teorii privind politica dividendelor

5 Platile de dividende si fiscalitatea

1 Finantarea intreprinderilor pe termen lung

Nevoile de fonduri ale intreprinderilor sunt variate de la trebuinte de lunga durata si de o valoare ridicata, cum este cazul activelor imobilizate materiale, pana la trebuinte de scurta durata al caror nivel variaza frecvent in cursul anului in functie de factori interni si externi, cum este cazul activelor circulante. Finantarea, adica acoperirea financiara a acestor nevoi se face tinand cont de caracterul permanent sau temporar al trebuintelor.

Finantarea pe termen lung a unei firme se poate realiza prin:

(1) crestere de capital, adica emisiune de noi actiuni (despre care tocmai am vorbit),

(2) contractarea de imprumut obligatar prin emisiune de obligatiuni,

(3) contractarea de imprumut bancar pe termen lung si

(4) apelarea la finantare prin leasing.

Factorii care influenteaza modul concret de finantare pe termen lung al unei firme sunt urmatorii:

a) costurile administrative si cele legale ale cresterii actuale a finantarii;

b) costul serviciului finantarii, adica platile de dobanzi sau dividende;

c) nivelul indatorarii;

d) nivelul obligatiilor privind rambursarea finantarii;

e) deductibilitatea costurilor legate de finantare;

f) efectul unei noi finantari asupra nivelului de control al firmei din partea actionarilor existenti si asupra libertatii lor de actiune.

Activele financiare sunt titluri de valoare care indreptatesc pe proprietarii (posesorii) lor sa li se plateasca de catre emitentul (emitentii) acestora fluxuri de numerar viitoare, precum si sa beneficieze de valoarea de lichidare.

Una din modalitatile de clasificare a activelor financiare se refera la criteriul variabilitatii venitului furnizat de acestea. Astfel, se disting active financiare cu venit fix, care in general sunt titluri de credit, si active financiare al caror venit se bazeaza pe profiturile emitentului, care de obicei sunt variabile.

Din prima categorie de active financiare fac parte titlurile emise de stat (certificate de trezorerie, bonuri de tezaur, obligatiuni), titluri emise de firme (obligatiuni, cambii si bilete la ordin) si titlurile emise de colectivitatile locale. Din categoria activelor financiare al caror venit depinde de profiturile emitentului fac parte actiunile comune.

Unele active financiare pot fi incluse in ambele categorii; este vorba de actiunile preferentiale care, desi nu sunt titluri de credit, indreptatesc invesitorii sa primeasca un venit fix. Tipul activului financiar, daca este vorba de un titlu de credit sau un titlu de proprietate (actiuni comune), si caracteristicile emitentului determina gradul de certitudine al fluxului de numerar asteptat.

2 Finantarea intreprinderii prin emisiunea de obligatiuni

Pentru procurarea fondurilor de care unii participanti de pe piata au nevoie pentru o perioada de timp mai mare de un an, acestia pot recurge la emisiunea de obligatiuni.

Obligatiunile sunt active financiare care dau nastere la un flux de plati, dinspre emitent catre investitor, ce constau dintr-o suma constanta platita periodic (plata cuponului) si o plata finala la scadenta formata din plata ultimului cupon si o suma globala numita valoarea la scadenta sau valoarea nominala. Valoarea sumei globale este, in mod obisnuit, apropiata de suma primita de cel imprumutat la emiterea obligatiunii. Suma transferata de la creditor la cel imprumutat este denumita principal, iar pretul platit pentru utilizarea capitalului este, de obicei, exprimat ca procent din principal pe unitatea de timp (pe an).

Clasa de active financiare reprezentand imprumut pe termen mai mare de un an consta din obligatiuni emise de stat, de colectivitatile locale si firme.

Obligatiunile emise de stat au ca obiectiv esential finantarea deficitului bugetar. Deci cu cat este mai mare diferenta dintre cheltuielile publice si veniturile publice, cu atat este mai mare volumul de obligatiuni de stat ce trebuiesc emise. Statul roman poate emite obligatiuni pe termen mediu, cu scadenta intre un an si cinci ani, si obligatiuni pe termen lung, cu scadenta de peste cinci ani, ambele tipuri fiind fie purtatoare de dobanda, fie cu discont.

Obligatiunile emise de firme (societati pe actiuni) sunt o alta categorie importanta de active financiare cu venit fix si sunt emise pe o perioada mai mare de un an. Majoritatea obligatiunilor emise de firme au stabilite plati de cupon care au in vedere rate ale cuponului apropiate ratelor dobanzii pietei cand acestea sunt emise.

In Romania, societatile comerciale pe actiuni pot emite obligatiuni la purtator sau nominative pentru o suma care sa nu depaseasca trei patrimi de capitalul varsat si existent conform ultimului bilant contabil aprobat. Valoarea nominala a unei obligatiuni nu poate fi mai mica de 25 mii lei, iar obligatiunile din aceeasi emisiune trebuie sa fie de valoare egala si acorda posesorilor lor drepturi egale.

Obligatiunile pot fi emise in forma materiala, pe suport de hatrie, sau in forma dematerializata, prin inscriere in cont.

Cea mai populara forma de emitere a obligatiunilor este oferta publica prin publicarea unui prospect de emisiune.

Legea romana da posibilitatea investitorilor in obligatiuni sa se organizeze astfel incat sa-si protejeze interesele. Astfel, ei se pot intruni intr-o adunare generala pentru a delibera asupra intereselor lor. Aceasta adunare poate sa indeplineasca toate actele de supraveghere si aparare a intereselor lor comune sau sa autorizeze un reprezentat cu indeplinirea lor.

Detinatorii de obligatiuni pot sa se opuna la orice modificare a actului constitutiv al societatii emitente de obligatiuni si a conditiilor imprumutului, prin care s-ar aduce o atingere a drepturilor lor, precum si sa se pronunte asupra emiterii de noi obligatiuni de societatea in cauza.

In privinta termenului pe care sunt emise obligatiunile, majoritatea obligatiunilor emise de firme sunt obligatiuni la termen; adica ele sunt scadente la un anumit numar de ani de la emisiune, cand apare obligatia de plata a emitentului pentru principal sau valoarea nominala. De asemenea, orice suma a obligatiei care nu a fost platita (eventuale cupoane) in perioada anterioara scadentei trebuie platita in momentul scadentei. Termenul poate fi mai lung sau mai scurt. In general, obligatiile datorate sub 10 ani de la data emisiuni sunt considerate obligatiuni pe termen mediu, iar cele peste 10 ani sunt obligatiuni pe termen lung. In SUA, majoritatea corporatiilor imprumuta prin obligatiuni cu scadenta cuprinsa intre 20 si 30 ani.

Obligatiunile la termen pot fi retrase la scadenta, prin plata principalului, sau anterior scadentei, daca exista un acord in acest sens. In unele cazuri firmele pot emite obligatiuni care sa prevada ca anumite sume din principal sa devina datorate (obligatie de plata) la anumite date. Astfel de emisiuni se numesc obligatiuni in serie ("serial bonds").

Garantiile pentru obligatiuni pot fi furnizate fie de bunuri reale (folosind o ipoteca) sau bunuri mobiliare peste credibilitatea generala a creditorului.

Tipul de obligatiune garantata cu ipoteca ("mortage bond") le acorda detinatorilor un drept de sechestru asupra bunurilor aduse in garantie, adica un drept legal de a vinde bunul ipotecat pentru a satisface obligatiile neplatite detinatorilor de obligatiuni. In practica, procedura legala de stingere a dreptului de rascumparare a unei ipoteci si vanzarea bunului adus in garantie este neuzuala. In caz de imposibilitate a efectuarii platilor se recurge la reorganizarea financiara a emitentului pentru a asigura achitarea datoriei fata de detinatorii de obligatiuni. Dreptul de sechestru este important, totusi, pentru ca da investitorilor in obligatiuni garantate cu ipoteca o pozitie de negociere puternica fata de alti creditori in stabilirea conditiilor oricarei reorganizari.

Unele firme care detin actiuni la alte firme (firmele holding), pentru a satisface dorinta detinatorilor de obligatiuni de garantii pentru obligatiunile detinute de ei, garanteaza cu actiuni, obligatiuni si orice alt tip de creante care le au fata de alte firme. Aceste active aduse in garantie se numesc colateral, iar obligatiunile astfel garantate se cheama obligatiuni garantate cu colateral.

Firmele pot emite si obligatiuni negarantate ("debenture bonds") care sunt dependente de creditul emitentului (credibilitatea lui). Detinatorii unor astfel de obligatiuni au dreptul creditorilor obisnuiti asupra tuturor activelor emitentului ce nu fac obiectul garantarii altei datorii. Ei au insa dreptul asupra activelor ce sunt constituite garantii atunci cand valoarea acestora este mai mare decat cea necesara sa satisfaca pe creditorii garantati.

Daca o obligatiune negarantata are prioritate asupra activelor firmei in caz de neplata din partea acesteia, ea se numeste obligatiune senior. Daca, insa, exista alti creditori care au prioritate, obligatiunea este denumita subordonata.

Tipul de activ financiar emis determina costul pe care-l suporta firma. Pentru o firma data, obligatiunile garantate vor costa mai putin decat obligatiunile negarantate, iar obligatiunile negarantate senior vor costa mai putin decat obligatiunile negarantate subordonate.

Trebuie sa aratam ca exista si obligatiuni garantate de o alta entitate sau "guaranteed bonds". Siguranta unei astfel de obligatiuni depinde de capacitatea financiara a garantului ca si de capacitatea financiara a emitentului. Termenii garantiei pot cere garantului sa garanteze plata dobanzii si/sau restituirea (rambursarea) principalului (valorii nominale a obligatiunii).

Una din cele mai comune si de lunga durata forme de obligatiuni emise de firmele occidentale este obligatiunea convertibila, care include o optiune de convertire a obligatiunii in actiuni. Numarul de actiuni comune pe care detinatorii de obligatiuni le vor primi prin exercitarea optiunii de rascumparare a unei obligatiuni convertibile este numit indicele conversiei. De exemplu, o obligatiune cu valoarea nominala de 1 milion lei poate permite conversia acesteia in 200 actiuni. Multiplicand indicele de conversie sau rata de conversie cu pretul actiunii se obtine valoarea conversiei.

Diferenta dintre pretul de conversie si pretul actiunii, cand este exprimata ca procent din pretul actiunii, este cunoscuta ca prima de conversie.

Conform legii, si firmele romanesti pot emite obligatiuni convertibile in actiuni, valoarea nominala a acestora trebuind sa fie egala cu cea a actiunilor. Caracteristica conversiei inseamna ca o obligatiune convertibila este mai valoroasa decat o obligatiune negarantata cu fluxuri de numerar comparabile. Daca actiunea in care urmeaza sa fie convertibila o obligatiune nu atinge pretul de conversie, atunci obligatiunea convertibila are acelasi flux de numerar ca o obligatiune negarantata comparabila (cu aceeasi scadenta, acelasi cupon). Dar daca actiunea se situeaza deasupra pretului de conversie, obligatiunea va avea acelasi potential superior ca actiunea. Perspectiva ca actiunea poate creste suficient in viitor, inseamns ca obligatiunea convertibila va avea intotdeauna un pret mai mare decat obligatiunea negarantata comparabila, chiar daca, la acel moment, pretul actiunii nu este destul de ridicat pentru a permite conversia.

Avantajul firmei care recurge la aceasta forma de finantare consta in aceea ca, initial, obligatiunea sprijina structura capitalului si, ca urmare a deductibilitatii fiscale a dobanzii, reduce costul capitalului pe perioada finantarii prin obligatiuni convertibile.

Avantajul celui care primeste actiuni in schimbul obligatiunilor consta in faptul ca el poate sa urmareasca cum evolueaza pretul actiunii firmei inainte de a se decide sa fie de acord cu conversia (sa investeasca in actiuni). Daca firma se afla intr-o situatie favorabila si pretul actiunii creste, investitorul va fi dispus sa-si exercite optiunea; daca nu, el este liber sa-si retraga investitia facuta in obligatiunea convertibila.

Obligatiunile convertibile sunt atractive in special pentru firmele care se confrunta cu obstacole severe in emisiunea directa de actiuni. Daca preturile actiunilor lor creste, atunci obligatiunile convertibile pot fi convertite in actiuni astfel incat firmele respective vor obtine in final o eventuala finantare prin actiuni. In plus, caracteristica unei conversii valoroase (la preturi ridicate) asigura un stimulent pentru detinatorii de obligatiuni de a cumpara obligatiunile fara sa trebuiasca sa creasca rata dobanzii promisa la un nivel extrem de ridicat.

Deci firmele considerate ca foarte riscante sau volatile gasesc finantarea prin emisiunea de obligatiuni convertibile mai atractiva decat cea prin emisiunea de obligatiuni negarantate. Caracteristica convertibilitatii asigura ceea ce se numeste "o emisiune de actiuni indulcite", astfel incat obligatiunile au aceleasi caracteristici ca actiunile comune sau ca datoriile.

O foarte interesanta dezvoltare pe pietele obligatiunilor din SUA, in anii 1980, a avut asa numita piata a obligatiunilor riscante sau intens actualizate. Obligatiunile junk, traduse de noi ca obligatiuni riscante sau cu randament ridicat, sunt obligatiuni distribuite in mod public si evaluate sub categoria (clasa) investitii, adica in clasa speculativa, de catre Moody΄s sau Standard and Poor΄s.

Multi ani au existat relativ putine obligatiuni distribuite prin oferta publica care sa nu primeasca o evaluare egala cu gradul de investitie. Emitentii potentiali de obligatiuni cu o evaluare mica (cu un rating mic), pur si simplu nu au distribuit obligatiuni prin oferta publica, ci ei au trebuit sa apeleze la societati de asigurari pentru plasamente private ale imprumuturilor sau la o banca pentru a obtine imprumut bancar privat. Dar in anii 1980 s-a dezvoltat un nou fenomen al distribuirii publice a obligatiunilor cu rating scazut sau cu randament ridicat.

In mare parte, piata obligatiunilor junk este inventia defunctei banci de investitii a lui Drexel Burnham Lambert. Aceasta a dezvoltat un grup de investitori care dorea sa investeasca in obligatiuni junk daca ei castigau un randament destul de ridicat la scadenta sau o marja peste randamentul la scadenta pentru obligatiuni cu rating substantial de ridicat.

Acest tip de obligatiuni a fost si este folosit, mai ales de firmele americane care s-au implicat si se mai implica in fuziuni, preluari si restructurari de firme, finantand aceste activitati prin emiterea unor valori importante de obligatiuni junk.

Un alt tip de obligatiune este obligatiunea cu cupon zero, care nu acorda plati periodice de dobanda, in schimb se vand cu discont, sub valoarea nominala. Ele acorda astfel o compensatie investitorilor sub forma aprecierii capitalului intre momentul cumpararii obligatiunii si cel al rascumpararii valorii nominale.

Obligatiunile cu cupon zero dau posibilitatea protejarii investitorilor care pot reinvesti discontul (diferenta dintre pretul platit pentru o obligatiune si valoarea nominala a acesteia) in proiecte cu rate diverse ale dobanzii.

Unul din avantajele obligatiunilor cu cupon zero consta si in protectia inerenta impotriva rascumpararii. Un emitent de astfel de obligatiuni nu este, in mod normal, dispus sa plateasca valoarea nominala pentru obligatiune inainte de scadenta, deoarece acest lucru ar avea un impact negativ direct asupra fluxului de numerar al firmei.

De asemenea, investitorii in obligatiuni cu cupon zero nu se confrunta cu riscul reinvestirii, deoarece nu exista incasari de cupoane care sa fie reinvestite. Aceste avantaje sunt contrabalansate de un dezavantaj major atat din perspectiva investitorului, cat si a emitentului: platile mari necesare la scadenta pentru efectuarea rambursarii creditului obligatar.

O varietate a obligatiunilor cu cupon zero este cea a obligatiunilor cu dobanda compusa. Nici aceste obligatiuni nu dau nastere de plati de cupon pana la scadenta. In schimb, investitorii primesc la scadenta capitalul si valoarea compusa a dobanzii.

Obligatiunile cu dobanda compusa se vand la valoarea nominala, astfel ca emitentul inregistreaza o crestere a fluxului de numerar la emiterea acestora. Avantajele si dezavantajele obligatiunilor cu dobanda compusa sunt aceleasi ca cele pentru obligatiunile cu cupon zero.

Obligatiunile cu rata fluctuanta se caracterizeaza prin faptul ca rata dobanzii fluctueaza odata cu schimbarea nivelului general al ratelor dobanzii. Rata cuponului este ajustata, in sus sau in jos, la intervale de timp prestabilite, pe baza ratei dobanzii pietei la momentele respective. Ajustarea se face fata de o cota de nivel prestabilita, cum ar fi rata dobanzii la titlurile de stat la care se adauga unele puncte procentuale.

Pentru investitori, avantajul obligatiunilor cu rata fluctuanta este evident in perioadele in care ratele dobanzii cresc. Pe de alta parte, pe timpul cat ratele scad, atractivitatea obligatiunilor cu rata fluctuanta a dobanzii scade, deoarece investitorii trebuie sa accepte scaderea ratelor cuponului ca urmare a scaderii ratelor dobanzii pe piata.

Piata obligatiunilor pe termen scurt, de la unu la cinci ani, da posibilitatea investitorilor sa investeasca in obligatiuni cu posibilitatea prelungirii duratei. In acest caz, investitorii pot cere la scadenta rambursarea sau reinoirea, pentru aceeasi perioada, obligatiunea cu o noua rata a dobanzii.

Atractivitatea acestui tip de obligatiune consta in faptul ca ea atenueaza unele probleme intampinate de emitenti si investitori la obligatiunile cu rata fluctuanta. Aceasta obligatiune permite investitorilor flexibilitatea si retragerea fondurilor investite de ei in obligatiuni daca doresc acest lucru. Pe de alta parte, emitentii pot adesea sa economiseasca osteneala si cheltuielile ocazionate de o emisiune noua de obligatiuni la noi investitori.

O alta categorie de obligatiuni asupra careia ne oprim sunt obligatiunile revanzabile emitentului. O astfel de obligatiune acorda detinatorului dreptul sa vanda obligatiunea inapoi emitentului la valoarea nominala la datele desemnate. Avantajul pentru detinator este ca, daca ratele dobanzii cresc dupa data emisiunii, reducand deci valoarea obligatiunii, detinatorul poate vinde obligatiunea emitentului la valoarea nominala.

Euroobligatiunile au ca si caracteristica cheie faptul ca ele sunt vandute in afara tarii in a carei moneda sunt denominate. De exemplu, orice obligatiune denominata (exprimata) in dolari vanduta in afara SUA este o euroobligatiune.

Ceea ce incurajaza piata euroobligatiunilor este faptul ca prin vanzarea de obligatiuni in afara tarii de origine, o firma sau un guvern poate sa scape de reglementarile si legile de garantare din tara de origine.

Alt avantaj al euroobligatiunilor este acela ca ele sunt obligatiuni la purtator, ceea ce inseamna ca detinatorul obligatiunii nu este inregistrat, in special in scop fiscal. Din cauza avantajelor fiscale, euroobligatiunile se bucura de popularitate in randul investitorilor incadrati in clase ridicate de impozitare din intreaga lume care investesc in obligatiuni pastrate in afara tarii lor de rezidenta, adesea in Elvetia sau Luxemburg. Aceste tari au cooperat in special in privinta scutirii de plata impozitelor pentru platile de dobanzi pentru aceste obligatiuni.

3 Finantarea pe baza contractului de imprumut obligatar

Obligatiunea face partea din categoria valorilor mobiliare pe termen lung si este, in mod obisnuit, o obligatie creata in urma imprumutarii unor sume de bani de catre o firma.

Imprumutul obligatar este un contract pe termen lung in care cel imprumutat este de acord sa efectueze plati de dobanzi si sa ramburseze la anumite date creditul obtinut detinatorilor de obligatiuni.

Obligatiunile, care sunt un instrument de indatorare a firmei pe termen lung, pot fi oferite investitorilor spre cumparare numai daca solicitarea imprumutului este insotita de un prospect. Acesta este un pliant, o instiintare, aviz, avertisment sau alta invitatie prin care se ofera publicului posibilitatea subscrierii sau cumpararii oricaror actiuni sau obligatiuni emise de o firma. Firma se angajaza sa ramburseze, la o anumita data, creditul celui care a dat cu imprumut (a cumparat obligatiuni) si sa plateasca in fiecare an ca venit o anumita dobanda pentru utilizarea fondurilor. Detinatorul obligatiunii este un creditor al firmei si are prioritate de a fi platit, in caz de faliment, fata de actionari.

Emisiunea de obligatiuni poate fi publica sau privata. Principala diferenta dintre emisiunea publica si cea privata a datoriei este ca emisiunea privata plaseaza datoria direct la o institutie creditoare, nefiind deci oferita publicului.

Emisiune publica a obligatiunilor are nevoie de urmatoarele proceduri. In primul rand, oferta trebuie aprobata de Consiliul de Administratie al firmei, iar uneori este necesara si aprobarea Adunarii Generale a Actionarilor. In al doilea rand, este necesar sa se pregateasca un document de inregistrare a emisiunii la Comisia Nationala a Valorilor Mobiliare care-l verifica. In al treilea rand, daca acest document este acceptat, el devine efectiv si obligatiunile pot fi vandute.

Pentru a fi vandute obligatiunile, firma trebuie sa incheie un contract intre ea si o firma de administrare (trust company). Aceasta din urma trebuie sa fie desemnata de firma emitenta si are menirea sa-i reprezinte pe detinatorii de obligatiuni. Ea trebuie: (1) sa se ingrijeasca ca termenii (clauzale) contractului de imprumut sunt respectati; (2) sa gestioneze fondul de amortizare si (3) sa reprezinte pe detinatorii de obligatiuni daca firma emitenta nu-si onoreaza obligatiile.

In mod obisnuit, contractul de imprumut obligatar poate fi un document de cateva sute de pagini si el include, in general, urmatoarele clauze:

1. Termenii de baza ai obligatiunii (valoarea nominala inscrisa pe certificat, durata imprumutului, rata dobanzii).

2. O descriere a averii folosita drept garantie.

3. Descrierea acordurilor protectoare.

4. Intelegeri privind fondul de amortizare.

5. Clauza rascumpararii.

6. Informatiile pe care firma imprumutata trebuie sa le ofere pe intreaga perioada a imprumutului celor care au acordat imprumutul.

Suma imprumutului, una din principalele caracteristici ale imprumutului obligatar, nu este limitata juridic, firma stabilind-o functie de nevoile de fonduri si de capacitatea de rambursare. In practica, suma imprumutului obligatar este conditionata de situatia de pe piata financiara, adica de capacitatea de absobtie a acesteia.

Durata imprumutului se stabileste in functie de nevoile de acoperit si de persistenta in timp a acestora, dar si de conditiile pietei; daca rata dobanzii pe piata financiara este scazuti, este normal sa se prefere imprumuturi pe termen lung si, dimpotriva, cand rata dobanzii este mai ridicata, imprumutul obligatar se caracterizeaza prin termene mai scurte pentru a nu se ocaziona costuri prea ridicate cu capitalul.

Rata dobanzii sau a cuponului anual consituie rata de venit promisa anual investitorilor in obligatiuni. Ea este inscrisa pe titlul de valoare si se stabileste de firma impreuna cu firma administrator in functie de randamentul cerut de investitori, de rata dobanzii pe piata financiara, de riscul estimat in activitatea firmei si de durata imprumutului; nivelul ratei dobanzii trebuie sa fie bine fundamentat pentru ca obligatiunile sa se vanda intr-un termen rezonabil.

Pretul de emisiune este suma platita de un investitor pentru a cumpara o obligatiune. El poate fi mai mare (cu prima de emisiune), egal sau mai mic (cu discont) decat valoarea nominala a obligatiunii.

Pretul de rambursare este pretul pe care firma emitenta il plateste la scadenta detinatorului obligatiunii. El poate fi egal sau mai mare (cu prima de rambursare) decat valoarea nominala a obligatiunii.

Rambursarea imprumutului obligatar se face prin urmatoarele modalitati: rambursarea prin amortismente constante (rata anuala scadenta este fixa, iar dobanda variaza), rambursarea prin anuitati constante (atat rata scadenta, cat si dobanda anuala variaza), rambursarea o singura data la scadenta.

Modalitatea concreta de rambursare a imprumutului obligatar poate fi rascumpararea la bursa (daca cursul este avantajos pentru firma) si prin tragere la sorti.

Clauze pentru amortizarea obligatiunilor

Numerarul necesar rambursarii capitalului investit de detinatorii de obligatiuni poate fi obtinut prin :

(1) efectuarea unei noi emisiuni de obligatiuni ;

(2) din fondurile disponibile ca rezultat al activitatii comerciale din anul rascumpararii ;

(3) din banii plasati intr-un fond de amortizare.

1. Majoritatea firmelor care emit obligatiuni insereaza in contractul de imprumut clauza rascumpararii ("call provisoin"), permitand emitentului sa aiba optiunea de a rascumpara total sau partial emisiunea inainte de scadenta. Anumite emisiuni specifica faptul ca emitentul trebuie sa retraga in mod periodic o suma predereminata din emisiunea initiala. Valoarea la care este facuta rascumpararea este egala cu valoarea nominala plus o prima a carei marime depinde, in mod obisnuit, de momentul cand este exercitata operatiunea de rascumparare si se numeste prima de rascumparare.

In general, emitentii unor noi obligatiuni au dreptul rascumpararii intregii emisiuni de obligatiuni la o data inainte de scadenta, deoarece ei sustin ca la un anumit moment dupa emisiune nivelul general al ratelor dobanzii pot fi suficient de scazute (sub rata cuponului emisiunii), astfel incat rascumpararea emisiunii si inlocuirea ei cu o alta emisiune cu o rata a cuponului mai scazuta va fi atractiva. Acest drept este un dezavantaj pentru detinatorii de obligatiuni.

Practica obisnuita in SUA in privinta clauzei de rascumparare este cea a clauzei care nu interzice emitentului sa rascumpere obligatiunile in primii 5-10 ani dupa data emisiunii din beneficiile obtinute din emiterea unui imprumut obligatar cu cost mai redus, in conditiile in care acesta este de aceeasi clasa de risc sau cu un risc mai redus decat vechiul imprumut (cel rascumparat). Acest tip de rascumparare se numeste rambursare, deoarece in fapt este o rambursare.

Clauza rascumpararii nu este, in mod obisnuit, operata pe perioada primilor cativa ani de viata ai obligatiunii. In acest caz este vorba de rascumparare amanata sau intarziata. Pe aceasta perioada se zice ca obligatiunea este protejata impotriva rascumpararii.

Desi majoritatea emisiunilor pe termen lung include aceste restrictii de rambursare, ele pot fi rascumparate imediat, in intregime sau in parte, daca fondurile provin din alte surse decat sursele de imprumut la un cost mai scazut. Exemple de astfel de surse pot fi: fluxul de numerar din operatiuni, venituri din vanzari de actiuni comune sau fonduri din vanzari de active.

Investitorii confunda adesea protectia impotriva rambursarii cu protectia impotriva rascumpararii. Protectia rascumpararii este mult mai sigura, deoarece obligatiunile nu pot fi rascumparate pentru orice motiv. Restrictiile rambursarii asigura protectie numai impotriva singurului tip de rascumparare mentionat mai sus. Lipsa recunoasterii acestei diferente a determinat si poate determina pierderi nedorite de invesitori.

De regula, obligatiunile emise de firme sunt rascumparabile la o valoare superioara valorii nominale. In general, nivelul primei descreste cu cat obligatiunea se apropie de scadenta, adesea ajungand la valoarea zero dupa un anumit numar de ani de la emisiune.

Rascumpararea partiala a obligatiunilor se poate face prin tragere la sorti sau pe baza de prorata.

Daca VPN este pozitiva, costurile sunt mai mici decat valoarea prezenta neta a beneficiilor si obligatiunea emisa trebuie rascumparata.

Investitorii au motivele lor pentru a opune rezistenta la rambursarea anticipata (rascumpararea) obligatiunilor. Aceste motive sunt:

a) planurile investitorilor pentru viitor se bazeaza pe un randament constant al investitiei facute;

b) rambursarea poate afecta capacitatea investitorului de a face fata obligatiilor sale pe termen lung (este vorba mai ales de investitorii institutionali);

c) s-ar putea sa nu existe disponibile oportunitati corespunzatoare de reinvestire.

Datorita acestor motive, investitorii vor tine cont de clauza rascumpararii cand vor cumpara obligatiuni de acest gen si este de asteptat ca ei vor cere rate ale dobanzii mai ridicate decat pentru obligatiunile fara clauza rascumpararii. Ca urmare, specialistii din domeniul finantelor vad clauza rascumpararii ca suma zero pe pietele de capital eficiente, adica orice castiguri asteptate de emitent de la posibilitatea rascumpararii la rate scazute vor fi compensate prin ratele initiale ridicate ale dobanzii.

2. Contractele de imprumut obligatar pot sa prevada necesitatea ca emitentul sa retraga o anumita parte a emisiunii in fiecare an. Aceasta clauza este cunoscuta sub denumirea de clauza fondului de amortizare. Acest tip de clauza pentru rambursarea imprumutului obligatar al firmei poate fi destinat lichidarii intregii emisiuni la data scadentei sau poate fi destinat platii numai unei parti din totalul datoriei la scadenta finala.

Scopul clauzei fondului de amortizare este reducerea riscului credit.

In general, emitentul poate sa satisfaca cerinta fondului de amortizare prin : (1) efectuarea de plati in numerar la valoarea nominala a obligatiunilor catre o firma administrator pentru ca aceasta sa retraga obligatiunile sau (2) transferarea catre administrator a obligatiunilor cumparate de pe piata libera care au o valoare nominala totala egala cu suma ce trebuie sa fie retrasa. Daca obligatiunile sunt retrase folosind prima metoda, platile de dobanzi inceteaza la data rascumpararii.

In mod obisnuit, platile necesare pentru constituirea fondului de amortizare sunt aceleasi la fiecare termen. Dar unele contracte, putine la numar, pot permite plati periodice de valoare diferita. Multe contracte de imprumut obligatar includ clauza care asigura emitentului optiunea retragerii unei sume duble fata de cea stipulata pentru retragere pe baza fondului de amortizare. Aceasta clauza este cunoscuta ca dublarea optiunii.

Pretul de rascumparare pe baza fondului de amortizare este, in mod obisnuit, valoarea nominala, daca obligatiunile au fost initial vandute la valoarea nominala. Daca emisiunea s-a facut la un pret mai mare decat valoarea nominala (cu prima), pretul de rascumparare porneste, in general, de la pretul de emisiune si scade catre valoarea nominala pe masura ce emisiunea se apropie de scadenta. Trebuie spus ca firmele nefinanciare aproape intodeauna includ clauza privitoare la fondul de amortizare, in timp ce firmele financiare nu fac acest lucru la emiterea de obligatiuni.

Acorduri restrictive sau protectoare

Valoarea unei obligatiuni depinde de scadenta (durata imprumutului), factori macroeconomici, cum ar fi perspectivele referitoare la inflatie in viitor, si cauze specifice inscrise in contractul de imprumut. Aceasta valoare depinde, de asemenea, de perceptiile investitorilor in legatura cu riscul de neplata care, la randul sau, este influentat de anumite clauze si acorduri prevazute in contractul de imprumut si de pozitia financiara a firmei emitente.

Clauzele si acordurile contractului de imprumut obligatar, legate de asteptarile investitorilor in legatura cu cursul ratelor dobanzii si aprecierile despre gradul de risc al activitatii firmei emitente, contribuie la perceperea valorii obligatiunii si, de aici, a dobanzii care trebuie sa fie oferita pentru cresterea capitalului necesar.

Contractele de imprumut obligatar incheiate de firme contin si acorduri ca rezultat inerent al conflictelor de interese ale detinatorilor de obligatiuni si actionari. In momentul emisiunii unui imprumut obligatar, cei care-si ofera fondurile trebuie sa fie capabili sa aprecieze riscul legat de firma emitenta si mediul in care aceasta isi desfasoara afacerile.

Pe de o parte, detinatorii de obligatiuni trebuie sa aiba posibilitatea sa estimeze probabilitatea de a nu fi platiti, iar pe de alta parte ei vor vrea sa fie cat mai siguri ca firma nu va intreprinde ulterior actiuni care sa creasca probabilitatea de a nu-si onora obligatiile de plata. Ca urmare, obligatiunile garantate contin acorduri sau conventii restrictive care impun firmei emitente sa satisfaca anumite standarde.

Conventiile negative limiteaza sau interzic actiunile pe care firma le poate lua. Iata cateva din aceste conventii (acorduri):

1. limitarea sumei dividendelor ce pot fi platite de o firma.

2. firma nu poate ipoteca nici un activ la alti creditori.

3. firma nu poate vinde sau da in leasing activele sale importante fara aprobarea creditorului.

4. firma nu poate emite datorii pe termen lung suplimentare.

5. firma nu poate fuziona cu o alta firma.

Acordurile pozitive specifica actiunile pe care firma este de acord sa le ia sau conditiile pe care firma trebuie sa le indeplineasca, ca de exemplu:

1. firma intelege sa mentina capitalul de lucru la un nivel minim.

2. firma intelege sa mentina un anumit nivel al indicelui serviciului datoriei, adica platile anuale in numerar cu dobanzile si rambursarile de credit.

3. firma trebuie sa puna periodic la dispozitia creditorului documentele financiar-contabile.

Aceste acorduri au ca scop protejarea celui care acorda imprumut firmei. Ele nu-l protejeaza pe acesta in caz de faliment, dar influenteaza anumiti factori care pot conduce la faliment.

4 Evaluarea creditului

Managerii profesionisti in gestionarea banilor folosesc tehnici variate de analiza informatiilor despre firmele si obligatiunile emise in scopul estimarii capacitatii emitentului de a putea sa-si respecte obligatiile contractuale viitoare. Aceasta activitate este cunoscuta ca analiza creditului.

Anumiti investitori institutionali mari si majoritatea firmelor cu operatiuni bancare de investitii au propriile lor departamente de analiza. Investitorii individuali si unii investitori institutionali in obligatiuni se bizuie, in principal, pe firmele de evaluare comerciala care realizeaza analiza creditului si emit concluzii sub forma ratingurilor (evaluarii prin acordarea de notatii sau clasificari folosind combinatii ale primelor litere din alfabet, in functie de performanta).

In SUA exista cinci firme de evaluare comerciala: (1) Moody′s Investors Service, (2) Standard & Poor′s, (3) Duff and Phelps, (4) McCarthy, Crisanti & Maffei si (5) Fitch Investors Service.

Cele mai larg utilizate sisteme de evaluare a obligatiunilor sunt cele ale lui Moody′s si Standard & Poor′s. In ambele sisteme, termenul "calitate superioara" (high grade) inseamna risc de credit scazut sau, altfel spus, probabilitate mare pentru plati viitoare. Obligatiunile din clasa cea mai buna sunt desemnate de catre Moody′s prin literele Aaa si de Standard & Poor′s prin AAA. Urmatoarea clasa de calitate este Aa, respectiv AA, iar pentru a treia clasa ambele agentii de evaluare folosesc litera A.

Urmatoarele trei clase sunt Baa sau BBB, Ba sau BB si respectiv B in ambele cazuri. Exista de asemenea clasele C. Standard & Poor′s utilizeaza semnele plus sau minus pentru a arata urmatoarea calitate descrescatoare a creditului in interiorul fiecarei clase, iar Moody′s foloseste cifrele 1,2 sau 3 in acelasi scop.

Obligatiunile evaluate cu triplu a (AAA sau Aaa) sunt denumite "de prima calitate" (prime); dublu a (AA sau Aa) inseamna "calitate ridicata" (high quality); emisiunea evaluata cu un singur A este numita "calitate peste medie" (upper medium quality), iar triplu B inseamna "calitate medie" (medium grade). Aceste patru clase sunt considerate ca fiind clase de investitii (investment grade). Obligatiunile evaluate sub aceste clase (deci cu evaluarea mai scazuta) se zice ca au elemente speculative sau "vadit speculative" (distinctly speculative). Ele sunt cunoscute si sub denumirea de "obligatiuni cu randament ridicat" sau junk bonds.

Gradul de risc este apreciat in functie de raportul dintre profitul total al firmei emitente si dobanda de platit la imprumutul obligatar. Astfel, cu cat profitul firmei este mai mic in raport cu dobanda ce o are de platit, cu atat obligatiunea are un grad mai ridicat de risc. Acest fapt sugereaza ca firmele care recurg la imprumut obligatar nu dispun de venituri suficiente pentru a plati dobanda.

Criteriile de evaluare a obligatiunilor se bazeaza deopotriva pe factori cantitativi si calitativi. In unele lucrari sunt enumerati urmatorii factori: indicele datoriei, indicele acoperirii dobanzii de catre profitul din exploatare, indicele acoperirii cheltuielilor fixe, indicele lichiditatii curente, clauza de garantare cu ipoteca, clauza de subordonare (existenta altor creditori cu prioritate asupra activelor firmei), clauza de garantare de catre alta firma, clauza fondului de amortizare, scadenta, stabilitatea veniturilor, factori externi (climatul economic national), climatul intern (gradul de disciplina a salariatilor etc.).

Din alta perspectiva, toti factorii care stau la baza determinarii clasei de valoare a obligatiunilor sunt grupati in patru mari grupe:

1. indicii financiari;

2. situatia curenta a firmei in ceea ce priveste competitivitatea si managementul;

3. atitudinea autoritatilor fata de firmele din sectoare cu activitati reglementate (controlate), cum ar fi unitatile de utilitate publica;

4. clauze specifice sau caracteristice obligatiunilor respective.

Evaluarea obligatiunilor este importanta atat pentru firmele emitente, cat si pentru investitori. Astfel, din cauza ca evaluarea obligatiunilor ofera indicii despre riscul de neplata din partea firmelor emitente, ea are o influenta directa, masurabila, asupra ratei dobanzii imprumutului obligatar si costului capitalului imprumutat de firme. Din punctul de vedere al investitorilor, evaluarea obligatiunilor este importanta deoarece majoritatea obligatiunilor sunt cumparate de investitorii institutionali, iar multi din acesti investitori au restrictii in ceea ce priveste cumpararea unor obligatiuni clasate intr-o clasa de risc mai mare.

Din cauza ca circumstantele se schimba in intervalul dintre data emisiunii si data scadentei imprumutului obligatar, obligatiunile pot fi reevaluate (reclasificate). Investitorii au acces la aceste informatii legate de o noua evaluare, astfel incat, ceteris paribus, cresterea calitatii unei obligatiuni scade rata dobanzii ceruta de investitori. Aceste schimbari in evaluarea obligatiunilor emise de firme au efecte notabile asupra capacitatii acestora de a imprumuta capital pe termen lung, si aspra costului acestui capital.

5 Structura la termen a ratelor dobanzii

Relatia dintre randamentul pentru active financiare cu venit fix si scadentele acestora este cunoscuta sub denumirea de structura la termen a ratelor dobanzii sau pur si simplu structura la termen. Ea priveste numai activele financiare care desemneaza un imprumut deoarece numai acestea au o scadenta stabilita.

Structura la termen a ratelor dobanzii contribuie la cunoasterea generala a pietelor financiare si este una din problemele financiare cele mai importante cu care se confrunta orice firma. Daca un manager financiar al unei firme este in postura de a evalua daca sa obtina fonduri din datorii pe termen scurt sau pe termen lung, alegerea va fi determinata de randamentele disponibile pentru scadente alternative ale acestor datorii (active financiare). Daca rata dobanzii pe termen scurt este mai ridicata decat rata pe termen lung, atunci managerul financiar poate decide ca imprumutul pe termen lung este mai bun. Dar daca rata pe termen lung este determinata in mare masura de asteptarile pietei in legatura cu ratele viitoare pe termen scurt, atunci el nu se poate astepta sa obtina castig prin recurgerea la imprumut pe termen lung.

A. Ratele spot

Structura la termen nu furnizeaza o masura satisfacatoare a relatiei dintre randamentul cerut si scadenta titlului. Motivul este ca diferite active financiare cu aceeasi scadenta pot avea randamente diferite, ele depinzand de rata cuponului si directia in care se modifica ratele dobanzii pe termen scurt intre perioada curenta t si scadentele acestora, n perioade dupa perioada curenta.

B. Calcularea si semnificatia ratelor la termen (forward)

Structura la termen a ratelor dobanzii este relatia dintre ratele dobanzii curente pe termen lung si ale dobanzii curente pe termen scurt. Dar fundamental este faptul ca exista realmente o relatie intre rata curenta pe termen lung si ratele pentru imprumuturi pe termen scurt curente si viitoare.

Piata pentru imprumuturi pe termen scurt viitoare sau piata la termen (forward market) este piata unde se poate contracta un imprumut care sa inceapa, sa zicem, peste un an si a carui rata a dobanzii se stabileste astazi pentru a fi platita peste un an. Astfel de rate se numesc rate la termen si sunt o parte importanta a relatiei structurii la termen.

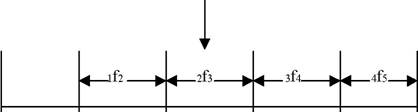

Pentru a intelege rolul ratelor la termen in structura la termen, sa ne imaginam linia timpului care incepe astazi, adica la momentul zero, si se intinde pe N perioade viitoare, pana in momentul N. Apoi luam in considerare posibilitatea alegeri intre doua tipuri de contracte de imprumut. Unul este un imprumut pe termen lung cu o singura plata la finele perioadei N. Pentru un astfel de contract, rata dobanzii va fi stabilita astazi si va fi simbolizata 0rN, unde 0 simbolizeaza ca rata este stabilita astazi (rata sopt), iar N inseamna ca imprumutul are scadenta la momentul N. De exemplu, daca suma imprumutata este de 1 mil.lei, atunci suma de care va beneficia creditorul peste, sa zicem, 5 ani va fi de 1.000.000 (1+ 0r5).

Un alt tip de contract se poate referi la un imprumut care se reinoieste de la o perioada la alta. Rata dobanzii pentru prima perioada va fi 0r1, care este rata unui imprumut cu o singura perioada incepand de azi. Ratele pentru imprumuturile din perioadele viitoare (reinoite) care pot fi contractate astazi sunt rate la termen. O rata la termen va fi simbolizata 1f2, unde f indica rata la termen (de la forward), iar 1 indica ca este o rata a unui imprumut care incepe in momentul 1 (adica, prima perioada viitoare), in timp ce 2 indica faptul ca imprumutul are scadenta in momentul 2, astfel ca este vorba despre un imprumut pe o perioada.

In figura de mai jos se arata perioadele de timp la care se aplica ratele la termen si ratele curente in cazul in care N=5. Aceasta figura ilustreaza ca exista patru rate la termen care se aplica la patru intervale de un an intre scadenta unei obligatiuni cu perioada de un an si scadenta unei obligatiuni cu o perioada de 5 ani. Ratele dobanzii la termen pentru imprumuturi cu scadenta la 1 an care incepe la patru momente diferite.

Ratele curente ale dobanzii cu scadente la 1 si 5 ani

Ilustrarea perioadelor de timp acoperite de rate la termen ale dobanzii si rate curente ale dobanzii.

Curba randamentului masoara in mod direct ratele dobanzii existente astazi pentru imprumuturi curente cu scadente diferite. Pe de alta parte, ratele la termen nu sunt aratate direct de curba randamentului. Din aceasta cauza trebuiesc calculate ratele la termen pe baza ratelor curente cu diferite scadente. Pentru aceasta se pleaca de la conditia ca atat un contract de imprumut pe termen lung cu o singura rata a dobanzii, cat si un contract de imprumut alternativ cu un numar de perioade viitoare de cate un an, dar ambele avand aceeasi scadenta finala, sa aiba acelasi cost sau aceeasi valoare viitoare.

C. Factorii determinanti ai formei (configuratiei) structurii la termen

Pentru a explica aceste configuratii observate ale curbei randamentului au fost elaborate doua teorii importante: teoria asteptarilor si teoria segmentarii pietei. Teoria asteptarilor cunoaste mai multe forme: teoria asteptarilor pure, teoria lichiditatii si teoria habitatului preferat.

Toate aceste trei teorii au in comun ipoteza despre comportamenrul ratelor forward pe termen scurt si presupun, de asemenea, ca ratele la termen negociate pentru contractele curente pe termen lung sunt strans legate de asteptarile pietei despre ratele pe termen scurt viitoare. Ele difera, totusi, daca alti factori afecteaza ratele la termen si in functie de modul cum le afecteaza. Teoria asteptarilor pure sustine ca nici un factor sistematic nu afecteaza ratele la termen; teoria lichiditatii si teoria habitatului preferat sustin ca exista alti factori. Ca urmare, aceste ultime doua forme ale teoriei asteptarilor sunt uneori denumite teoriile asteptarilor ca tendinta (based expectations theories).

1. Teoria asteptarilor

1a) Teoria asteptarilor pure

Potrivit acestei teorii, ratele la termen reprezinta in mod exclusiv ratele viitoare asteptate. Astfel, intreaga structura la termen, la un moment dat, reflecta asteptarile curente ale pietei in legatura cu familia ratelor pe termen scurt viitoare. O crestere a structurii la termen, trebuie sa indice ca ratele pe termen scurt asteptate pe piata sunt in crestere in viitorul observabil. Intr-adevar, ne amintim ca rata spot este o medie a tuturor ratelor la termen, o crestere a traiectoriei ratelor la termen implica o crestere a structurii la termen.

In mod similar, o structura la termen plata reflecta asteptarea ca ratele pe termen scurt viitoare vor fi destul de constante, in timp ce o structura ce este in descrestere trebuie sa reflecte asteptarea ca ratele pe termen scurt viitoare vor scadea in mod sigur.

In economiile contemporane aceste lucruri nu sunt adevarate deoarece ratele dobanzii care se practica in aceste economii sunt, in general, corelate in timp sau sunt corelate in serie. In aceste conditii, ecuatiile pot fi adevarate numai daca corelatia in serie a ratelor dobanzii este zero. Numai atunci asteptarea produsului unor termeni (rate ale dobanzii) este egal cu produsul asteptarilor.

Teoria asteptarilor pure prezinta neajunsul ca ea negijeaza riscurile inerente investirii (recurgerii la imprumuturi) in obligatiuni si alte instrumente similare. Daca ratele la termen ar fi anticipatoare perfecte ale ratelor viitoare ale dobanzii, atunci preturile viitoare ale obligatiunilor ar trebui sa fie cunoscute cu certitudine.

Veniturile pentru orice perioada de investire (sau costul imprumutarii pentru orice perioada necesara de finantat) vor fi certe si independente de scadenta instrumentului achizitionat initial (sau vandut) si de momentul in care investitorul este util sa-si lichideze instrumentul financiar respectiv (sau imprumutatul sa-si refinanteze datoria). Dar, in conditiile incertitudinii privitoare la ratele viitoare ale dobanzii si deci ale incertitudinii privitoare la preturile obligatiunilor, aceste instrumente devin investitii riscante, al caror risc depinde de scadenta instrumentului in speta si de momentul hotarat pentru lichidarea lui.

1b) Teoria lichiditatii

Luand in considerare faptul ca exista riscuri legate de nivelul ratelor dobanzii si ca investitorilor, in mod obisnuit, nu le place incertitudinea, J.R. Hicks a emis ipoteza ca, pentru a convinge investitorii sa detina instrumente financiare cu scadente pe termen lung, trebuie sa li se ofere o rata a dobanzii pe termen lung mai mare decat media ratelor dobanzii pe termen scurt viitoare asteptate. In aceste conditii, ratele la termen trebuie sa reflecte atat asteptarile privitoare la rata dobanzii, cat si o prima de "lichiditate" (in realitate o prima de risc).

Potrivit acestei teorii, care mai este numita si teoria lichiditatii structurii la termen, ratele la termen implicate nu vor fi o estimatie ca tendinta a asteptarilor pietei pentru rate dobanzii viitoare, pentru ca ele includ o prima de lichiditate. Ca atare, o curba a randamentului crescatoare (pozitiva) poate sa reflecte asteptarile ca ratele viitoare ale dobanzii fie (1) vor creste, fie (2) vor fi plate (constante) sau chiar vor scadea, dar in conditiile unei prime de lichiditate crescatoare in functie de scadenta, curba randamentului va fi crescatoare.

1c) Teoria arealului preferat

O alta teorie originala a fost formulata de Modigliani si Sutch si adopta, de asemenea, punctul de vedere ca structura la termen reflecta asteptarile traiectoriei viitoare a ratelor dobanzii, precum si prima de risc, dar respinge sustinerea ca prima de risc trebuie sa creasca in mod uniform cu scadenta.

Daca s-ar accepta asertiunea ca prima de risc trebuie sa creasca in mod uniform cu scadenta, atunci ar trebui sa se accepte ideea ca toti investitorii intentioneaza sa-si lichideze investitiile la un interval de timp cat mai scurt, iar cei care se imprumuta sunt ingrijorati daca se imprumuta pe termen lung. Aceasta presupunere, insa, poate fi respinsa din mai multe motive (multi investitori doresc sa-si mentina resursele la termen pentru perioade apreciabile de timp; o mare parte din cererea si oferta de valori mobiliare vine din partea intermediarilor financiari care au portofolii compuse din anumite active si anumite obligatii; aceste institutii nu trebuie sa fie preocupate de volatilitatea cutarui activ sau cutarei obligatii, ci ele trebuie sa fie preocupate numai de sensibilitatea pretului activelor nete, care poate rezulta din durata intregului portofoliu.

Teoria arealului preferat sustine ca, in masura in care cererea si oferta de fonduri intr-un sir de scadente date nu se compenseaza (echilibreaza), unii creditori si debitori (imprumutati) vor fi determinati sa schimbe scadente exprimand contrariul dezechilibrului. Pentru aceasta, ei vor trebui sa fie compensati printr-o prima de risc corespunzatoare a carei marime va reflecta gradul aversiunii fata de risc.

Potrivit acestei teorii, deci, configuratia curbei randamentului este determinata atat de asteptarile privitoare la ratele viitoare ale dobanzii, cat si de prima de risc, pozitiva sau negativa, pentru a convinge participantii de pe piata sa-si schimbe arealul preferat.

Teoria arealului preferat sugereaza ca curba randamentului este determinata atat de asteptarile pietei, cat si de dezechilibrele in arealurile preferate. Daca aceste dezechilibre sunt mari, atunci primele cerute pentru a determina echilibrul vor fi, de asemenea, mari. Daca aceste dezechilibre sunt mici, atunci primele vor fi mici si curba randamentului observat va fi determinata in mare masura de asteptari. Ca atare, conform acestei teorii, curbele randamentelor pot avea orice configuratie (crescatoare, descrescatoare, plata sau cocosata).

2. Teoria segmentarii pietei

Teoria segmentarii pietei explica diferenta dintre ratele dobanzii pe termen scurt si cele pe termen lung prin aceea ca daca sunt mai multe fonduri disponibile pe piata pe termen scurt decat pe piata pe termen lung, atunci ratele dobanzii vor fi mai reduse pe termen scurt decat cele pe termen lung ca urmare atat a ipotezei asteptarilor traditionale, cat si a ipotezei preferintei pentru termen.

Si aceasta teorie recunoaste ca investitorii au arealuri preferate, dictate de fluxurile de economii si investitii, si ca motivul major pentru configuratia curbei randamentului se afla in constrangerile de gestionare a activelor si pasivelor (fie reglementate, fie autoimpuse) si/sau in restrictionarea creditorilor si a celor care iau cu imprumut la a da cu imprumut, respectiv a se finanta pe anumite termene specifice.

Teoria segmentarii pietei difera de teoria arealului preferat prin aceea ca ea presune ca nici investitorii nici cei ce se imprumuta nu doresc sa schimbe un sector de scadenta cu un altul pentru a fi avantajati de diferentele dintre asteptari si ratele la termen. Astfel, pentru aceasta teorie, configuratia curbei randamentului este determinata de oferta si cererea pentru valori mobiliare din cadrul fiecarui sector de scadenta. Aceasta formulare pare sa nu poata fi sustinuta, deoarece ea presupune prevalenta aversiunii fata de risc, fapt ce nu are suport in realitate.

Pe langa aceste teorii, exista si teoria moderna care sustine ca ratele dobanzii urmeaza unul sau mai multe procese aleatoare. Deci preturile instrumentelor financiare, care constituie drepturi asupra fluxurilor de numerar la diferite momente in timp, sunt calculate dupa cum procesele aleatoare pentru ratele dobanzii afecteaza platile aferente acestor valori mobiliare.

Un prim model al acestei teorii presupune ca exista numai un singur proces aleator relevant, cel pentru rate pe termen scurt. Acest model poarta numele de modelul cu un singur factor.

Modelul alternativ la primul presupune ca exista doua procese aleatoare importante, unul pentru rata pe termen scurt si unul pentru rata aferenta unui instrument financiar pe termen lung cu cupon zero. Acest model este numit modelul cu doi factori.

6 Sursele finantarii pe termen mediu si lung

6.1 Factorii care influenteaza selectarea sursei de finantare

Decizia de achizitionare a activelor pe termen lung necesita surse de finantare care sa acopere fondurile imobilizate in aceste active. Firma aflata in aceasta situatie poate apela la surse din interiorul sau (caz in care vorbim de o finantare interna) sau la surse din afara firmei (caz in care vorbim de finantare externa).

Finantarea interna (autofinantarea) cuprinde fluxurile de numerar rezultate din profitul retinut pentru dezvoltare si din cheltuielile cu amortizarea suportate de firma.

Finantarea externa se refera la suma datoriilor noi pe termen lung si pe termen scurt sau la capitalul propriu nou emis de catre firma ca sursa de procurare a fondurilor necesare, precum si la operatiunile de leasing.

Deciziile privitoare la stabilirea surselor corespunzatoare de fonduri, interne sau externe, afecteaza atat indicele dividendelor platite, cat si structura capitalului. Aceste decizii depind, de asemenea, de o serie de factori. Astfel, din punctul de vedere al firmei si actionarilor acesteia, factorii care determina apelarea la o anumita sursa noua de finantare sunt:

1) costurile administrative si legale ale cresterii actuale a finantarii;

2) costul serviciului finantarii, spre exemplu platile de dobanda;

3) nivelul obligatiei de a face plati de dobanda si altele asemenea;

4) nivelul obligatiei de a rambursa finantarea;

5) deductibilitatea fiscala a costurilor legate de finantare;

6) efectul unei noi finantari asupra nivelului de control al firmei de catre actionarii existenti si libertatea lor de actiune.

Din punctul de vedere al furnizorilor unei noi finantari, sunt importanti urmatorii factori:

a) nivelul venitului asteptat de investitori;

b) nivelul riscului atasat riscurilor asteptate;

c) potentialul de lichidare a investitiei lor fie direct de catre firma prin rambursarea datorie, fie prin intermediul pietei secundare;

d) nivelul impozitului personal pentru veniturile din investitii;

e) gradul de control sau de influenta asupra afacerilor firmei pe care il obtin investitorii ca urmare a investitiei facute.

Pentru finantarea activelor permanente curente si pe termen lung, firma trebuie, potrivit principiului armonizarii sau echilibrarii, sa recurga la finantare pe termen lung. Principalele tipuri de finantare pe termen lung sunt: imprumurul bancar pe termen lung, imprumutul obligatar, emiterea de noi actiuni si apelarea la leasing.

Cand alege o sursa de finantare pe termen lung, firma trebuie sa aiba in vedere anumite criterii pe baza carora sa se faca selectia. Pentru aceasta decizie, ca si in cazul altor decizii luate de conducatorul financiar, criteriul ultim este maximizarea averii actionarilor. Dar acest criteriu nu are o singura dimensiune pentru ca trebuiesc luati in considerare mai multi factori cand se alege intre finantarea prin indatorare, emisiunea de actiuni comune sau preferentiale sau recurgerea la leasing. Dintre acestia amintim: costul, controlul, disponibilitatea fondurilor si vandabilitatea valorilor mobiliare, modificarea structurii capitalului, efectul asupra profitului pe actiune, fiscalitatea, costul de oportunitate.

Din punctul de vedere al conducerii, impactul asupra fluxului de numerar este unul din cei mai importanti factori luati in considerare in decizia de finantare. Anumiti factori care afecteaza deciziile de finantare sunt dificil sau imposibil de a fi identificati. Acesti factori trebuie identificati si analizati calitativ pe baza judecatii si experientei conducatorului. Importanta relativa a acestor factori depinde aproape in intregime de situatie. Unul din acesti factori este controlul actionarilor.

De asemenea, natura activitatii desfasurate de firma, rata de crestere a veniturilor, situatia competitivitatii si structura existenta a activelor dicteaza ce tip de finantare este preferabil. Conditiile pietei pot, de asemenea, sa aiba un rol in deciderea alternativelor de finantare. In fine, in analiza trebuie inclusi factori specifici firmei si climatul economic particular.

In concluzie, decidentul trebuie sa ia in considerare toate imprejurarile, iar analiza financiara trebuie sa fie realizata pe baza diferitelor scenarii.

6.2 Imprumutul bancar pe termen mediu si lung

Imprumutul bancar pe termen mediu si lung este un imprumut obtinut pe langa o banca sau o alta institutie financiara si care trebuie rambursat intr-o perioada mai mare de un an. Acest imprumut este, in mod obisnuit, negociat direct intre cel care solicita imprumutul si banca (sau alta institutie financiara-societate de asigurari, alti creditori). Perioada pentru care se acorda acest gen de imprumut variaza.

Imprumutul pe termen mediu si lung este o sursa importanta de finantare a firmelor. El este preferabil imprumutului pe termen scurt, deoarece asigura celui imprumutat un grad mai mare de siguranta. Decat sa aiba grija reinoirii unui credit pe termen scurt, cel imprumutat poate obtine un credit pe termen mediu sau lung structurat in asa fel incat scadenta acestuia sa coincida cu viata economica a activului ce va fi finantat. Astfel, fluxurile de numerar ce vor fi generate de activul finantat pot servi la rambursarea ratelor la imprumut.

La angajarea unui imprumut pe termen mediu sau lung, firma trebuie sa ia in calcul trei factori: (1) costul cu dobanda, (2) garantiile cerute de creditor si (3) modul si termenele de rambursare.

Imprumutul pe termen mediu si lung are trei mari avantaje oferite celor care recurg la el: rapiditate, flexibilitate si costuri de obtinere relativ reduse. De asemenea, deoarece se negociaza direct cu cei care acorda credite, documentele formale legate de obtinerea imprumutirilor sunt minime (si cheltuielile aferente, de asemenea).

Obtinerea sumelor necesare printr-un imprumut bancar pe termen mediu sau lung poate fi realizata mult mai rapid decat cele prin emiterea de obligatiuni. In plus, un alt avantaj al imprumutului bancar pe termen mediu sau lung este cel al flexibilitatii viitoare a acestuia, ceea ce nu este cazul unui imprumut obligatar. Astfel, in cazul acestuia din urma, datorita numarului mare de detinatori de obligatiuni, este virtual imposibil sa se obtina permisiunea de a modifica conditiile contractului, chiar daca aparitia unor noi conditii economice pot conduce la dorinta celui imprumutat sau a detinatorilor de obligatiuni de a le schimba. In schimb, in cazul unui imprumut bancar pe termen mediu sau lung, cei imprumutati pot, in general, conveni cu creditorul sa modifice mutual conditiile contractuale.

Rata dobanzii pentru creditul bancar pe termen mediu sau lung poate fi or fixa pe intreaga perioada de acordare a creditului, fie variabila. Daca se utilizeaza o rata fixa, aceasta va fi, in general, stabilita aproape de rata dobanzii obligatiunilor cu aceeasi scadenta si acelasi risc ca imprumutul bancar. Daca rata este variabila, aceasta va fi, in mod obisnuit, stabilita cu un anumit numar de puncte procentulale peste dobanda bancara de referinta sau rata interbancara oferita pe piata de la Londra (LIBOR). Aceste rate pot fi ajustate anual, trimestrial, lunar sau pe baza altor date specificate in contract.

Majoritatea creditelor pe termen mediu si lung sunt garantate, iar contractele de credit prevad si acorduri restrictive care sa dea o mai mare certitudine creditorului in legatura cu recuperarea creditului acordat.

Contractul de credit pe termen mediu sau lung prevede, in mod obisnuit, ca valoarea creditului sa fie amortizata pe intreaga perioada de angajare a acestuia. Aceasta inseamna ca firma va trebui sa plateasca periodic rate egale pentru rambursarea creditului si achitarea dobanzii. Prin acest mod de rambursare se reduce riscul creditorului de a nu recupera creditul (platile de dobanda sunt, in prima parte a perioadei de rambursare mai mari decat rata la credit).

In unele cazuri, in contractul de credit pe termen mediu si lung se prevede si o perioada de gratie (perioada in care nu trebuiesc rambursate rate la credit). In acest caz dobanda in suma absoluta se calculeaza cu formula:

D =C*Tm*r

unde,

D = dobanda calculata pentru creditul acordat;

C = suma initiala a creditului;

Tm = perioada medie de acordare a creditului;

r = rata anuala a dobanzii.

Perioada medie de angajare a creditului se poate obtine cu formula:

T =Tg +Tr +Ir

unde,

Tg = termenul (perioada) de gratie;

Tr = perioada in care are loc rambursarea;

Ir = intervalul dintre doua rambursari consecutive.

Perioada de gratie (sau de vacanta) este destinata sa permita firmei imprumutate sa aiba timp sa se organizeze sau reorganizeze pentru a incepe sa genereze suficiente fluxuri de numerar inainte de a incepe rambursarea creditului.

Schema amortizarii unui credit pe termen mediu sau lung poate sa arate ca firma trebuie sa faca plati egale trimestrial, semestrial sau anual de principal si dobanda.

6.3 Imprumutul obligatar

Desi in tara noastra aceasta forma de finantare este foarte putin folosita (aproape lipseste, dar nu este momentul sa insistam si pe cauze), multe firme din tarile occidentale se imprumuta prin emiterea de obligatiuni cu rata dobanzii fixa si cu o data a scadentei prestabilita, in special intre 10 si 25 de ani.

Creditul obligatar atrage toate tipurile de investitori care cauta venituri la un risc scazut. In special investitorii institutionali sunt atrasi de investitia in obligatiuni emise de firme si mai cu seama institutiile care au nevoie de incasari regulate de cash pentru a face fata obligatiilor de plata cu caracter repetitiv, cum ar fi fondurile private de pensii.

Factorii pe care firma ii ia in considerare la finantarea prin imprumut obligatar sunt:

Costurile emisiunii, care tin sa fie relativ reduse; in Marea Britanie, acestea sunt, in general, estimate la cca. 2,5% din valoarea numerarului pentru o emisiune de 2 mil.₤;

Costurile serviciului sunt mai reduse decat in cazul emisiunii de actiuni, deoarece imprumutul obligatar reprezinta o investitie cu risc relativ scazut pentru investitori, astfel ca veniturile asteptate de acestia tind sa fie mai mici decat cele pentru detinatorii de actiuni;

Obligatia de a plati dobanda ce revine firmei, intrucat detinatorii de obligatiuni au dreprul prevazut in contractul obligatar de a actiona sa impuna plata dobanzii si rambursarea principalului la scadenta (inclusiv executarea silita a activelor cu care a fost garantat imprumutul obligatar, daca s-au emis obligatiuni garantate). Datorita obligatiei clare de plata periodica de dobanzii, in cazul unei potentiale insolvabilitati, serviciul finantarii prin imprumut obligatar poate fi o povara considerabila pentru firma imprumutata.

Obligatia de a rascumpara imprumutul obligatar apare indiferent daca firma a emis obligatiuni rascumparabile sau nu, ea avand intotdeauna posibilitatea sa cumpere propriile obligatiuni, de pe piata deschisa. Aceasta flexibilitate oferita de imprumutul obligatar nu este disponibila la fel de prompt in cazul finantarii prin emisiune de actiuni comune sau preferentiale. Pe de alta parte, daca imprumutul obligatar are la baza obligatiuni rascumparabile cu data stabilita de rascumparare, cazul obisnuit, firmele sunt obligate prin contract sa faca rascumpararea, ceea ce poate pune firma intr-o pozitie dificila privind fluxul de numerar in preajma datei rascumpararii.

5. Deductibilitatea dobanzii la imprumutul obligatar la calcularea profitului impozabil, face ca platile de dobanzi la creditul obligatar sa fie mai ieftine decat platile de dividende pentru actiuni, adica finantarea sa fie mai ieftina.

Efectul asupra controlului si libertatii de actiune. Severitatea consecintelor neindeplinirii obligatiilor de plata a dobanzii si de a rascumpara principalul pot limita in mod considerabil libertatea de actiune a firmei. In vreme ce controlul in sensul drepturilor de vot nu apare in cazul finantarii prin imprumut obligatar, controlul in sensul existentei capacitatii de a gestiona afacerile fara piedici poate fi serios erodat prin emisiunea de imprumut obligatar. Astfel, in mod obisnuit, cei care acorda imprumut firmei impun conditii si clauze acesteia, despre care deja am discutat.

Factorii pe care ii i-au in considerare investitorii potentiali in cazul unui imprumut obligatar sunt:

a) Nivelul veniturilor, care tind sa fie relativ mai scazute, comparativ cu cele asteptate din investitii in actiuni.

b) Gradul de risc al veniturilor este si el mai mic in cazul obligatiunilor decat in cazul actiunilor. Acest risc se numeste riscul ratei dobanzii care este riscul pierderii de capital cauzat de schimbari in nivelul general al ratelor dobanzii.

c) Usurinta lichidarii investitiei apare in cazul emisiunii publice a imprumutului obligatar. Astfel, obligatiunile emise publicului pot fi lichidate prin vanzarea pe piata.

d) Marimea impozitului personal poate influenta deciziile investitorilor, deoarece dobanzile sunt elemente de venit pentru stabilirea impozitului personal pe venit.

e) Gradul de control nu exista in cazul imprumutului obligatar, exceptand cazul cand este necesar sa se forteze platile datorate in cazul insolvabilitatii firmei.

6.4 Finantarea prin cresterea capitalului propriu

In vederea finantarii prin cresterea capitalului propriu, firma poate recurge la emiterea de noi actiuni, la retinerea profitului, la acordare de bonusuri in actiuni pentru profitul retinut si la emisiunea de drepturi.

Daca firma a decis sa emita noi actiuni comune, ea trebuie sa stabileasca suma ce urmeaza sa se acopere prin acest tip de finantare si numarul de actiuni corespunzator volumului de finantat astfel. Prin impartirea volumului finantarii la numarul de actiuni emise se obtine valoarea nominala a unei actiuni.

La stabilirea valorii nominale a unei actiuni (sau a numarului de actiuni) un factor major il reprezinta vandabilitatea. Majoritatea investitorilor nu gasesc atractive actiunile cu valoare nominala foarte mare, deoarece nu le ofera posibilitatea unei libertati prea mari de actiune. Astfel, daca un investitor doreste sa investeasca 175.000 lei, iar valoarea nominala a unei actiuni este de 100.000 lei el nu va putea sa investeasca intreaga suma, pe cand daca valoarea nominala este de 1.000 lei el poate cumpara cu suma prevazuta a fi investita 175 actiuni.

Odata ce actiunile firmei au fost emise si a inceput tranzactionarea lor la bursa, valoarea nominala nu mai are o prea mare semnificatie, deoarece pretul actiunii, ca rezultat al fortelor pietei, va oscila probabil in jurul valorii nominale.

Decizia privind stabilirea valorii nominale a unei actiuni nu este revocabila; firma poate ulterior sa divizeze (spliteze) sau sa consolideze valoarea nominala stabilita initial. In cazul divizarii, obiectivul il formeaza reducerea pretului unitar pentru a face actiunile mai vandabile.

Factorii pe care ii ia in considerare firma la finantarea prin emisiunea de noi actiuni sunt:

Costurile emisiunii variaza considerabil in functie de metoda utilizata pentru efectuarea unei noi emisiunii;

Costurile serviciului sunt date de faptul ca detinatorii de actiuni se asteapta la venituri relativ ridicate in functie de aprecierea capitalului si de dividende. Dividendele sunt un cost explicit pentru firma, in timp ce aprecierea capitalului (cresterea valorii unei actiuni) rezulta din faptul ca profiturile neplatite ca dividende se asteapta ca odata si odata sa intre in buzunarul actionarilor. Astfel, intr-un fel sau altul, intregul profit realizat de firma va fi platit, pana la urma, actionarilor;

Obligatia de a plati dividende depinde pentru fiecare an de politica de dividend a firmei si de rezultatele obtinute de aceasta. Pot fi ani cand, datorita rezultatelor financiare sau politicii de dividend adoptata, sa nu se plateasca dividende;

Obligatia de a rascumpara investitia nu exista in cazul actiunilor, decat in cazul lichidarii firmei. Ca urmare, finantarea asigurata prin emiterea de actiuni comune nu impune un efort prea mare in privinta platilor catre investitori;

Deductibilitatea dividendelor la calcularea impozitului pe profit nu se pune, ceea ce face ca dividendele sa fie mai costisitoare pentru firma decat o suma absoluta similara cu cea a dobanzii pentru imprumutul obligatar sau cel bancar;

Efectul asupra controlului si libertatii de actiune este prezent in cazul finantarii prin emisiunea de actiuni comune. Daca la aceasta finantare participa si alti investitori decat cei existenti, puterea de vot se va schimba intr-o anumita masura, si posibil si controlul firmei.

Factorii de care vor tine seama potentialii investitori la finantarea prin emisiunea de actiuni comune sunt:

a) Nivelul venitului este de asteptat sa fie mai ridicat decat venitul asociat investitiilor "sigure", cum ar fi valorile mobiliare emise de stat. Actiunile comune ofera o oportunitate de a face investitii ale caror venituri sunt legate in mod destul de direct de succesul comercial al firmei. Majoritatea oportunitatilor de investitii de acest tip solicita timp cheltuit de catre investitorii pentru administrarea activelor in care ei investesc bani; ele expun, de asemenea, investitorii la obligatii nelimitate. Totusi exista posibilitatea ca aceste investitii sa fie administrate de institutii specializate in acest domeniu.

b) Gradul de risc al veniturilor este mai crescut decat in cazul imprumutului obligatar, deoarece veniturile atat in ceea ce priveste castigurile de capital, cat si in ce priveste dividendele nu sunt certe. Pot fi chiar perioade nefavorabile tranzactiilor care pot cauza o sctdere la zero a valorii anumitor actiuni emise de firma, ceea ce inseamna pierderea de catre actionar a intregii sume investite in aceste actiuni.

c) Usurinta lichidarii investitiei este o conditie ca investitorii sa investeasca intr-un anumit activ. Pentru aceasta exista piata secundara de capital. Evident, este in interesul firmei sa aiba tranzactionate in mod regulat actiunile la o bursa recunoscuta astfel incat sa fie facilitata lichidarea investitiilor existente.

d) Impozitarea venitului din investitiile in actiuni comune se face in cazul persoanelor fizice prin intermediul impozitului personal pe venit.

e) Gradul de control este asigurat prin intermediul drepturilor la vot conferite de actiunile comune emise de firme.

Cresterea capitalului propriu prin emisiunea de actiuni comune se poate face prin acordarea dreptului de preemisiune actionarilor existenti de a subscrie noua crestere de capital sau prin emisiune publica de actiuni.

Cea dintai modalitate este mai raspandita, insasi legea sau contractele de societate ale societatilor pe actiuni prevazand ca, in imprejurari normale, orice noua emisiune de actiuni trebuie sa fie oferita mai intai actionarilor existenti in proportie cu actiunile detinute de fiecare. Aceasta prevedere este uneori privita ca pe o restrictie asupra capacitatii conducatorilor de firme de a obtine avantajul primelor de emisiune daca s-ar recurge la emisiune publica de actiuni.

Emisiunea publica de actiuni este relativ rara in practica. Astfel, se pare ca in Marea Britanie aceasta reprezinta probabil mai putin de 10% din totalul finantarii rezultat din cresterea capitalului propriu.

6.5 Finantarea interna pe seama profitul nerepartizat

Daca firma se decide ca o parte a profitului de repartizat sa nu-l plateasca ca dividende, profitul retinut in firma este un mod efectiv de crestere a finantarii. La urma urmei, daca intregul profit ar fi platit ca dividende in numerar si actionarii ar cumpara noi actiuni ale firmei cu banii primiti ca dividende, acest lucru ar avea acelasi efect ca cel datorat profitului retinut.

In realitate, in Romania, ca si in alte tari, profiturile retinute reprezinta o sursa foarte importanta de finantare pentru multe firme.

La prima vedere, profiturile retinute par sa fie o sursa gratuita de finantare. Totusi, din punctul de vedere al actionarilor sau asociatilor (care sunt proprietarii firmei), profiturile retinute reprezinta un cost de oprtunitate deoarece, daca profiturile realizate ar fi fost integral platite ca dividende in numerar, actionarii ar fi putut investi acesti bani la o rata de venit pe care piata o asigura la momentul respectiv. Ca urmare, in mod logic, profiturile retinute au un cost similar cu cel al actiunilor comune pe care firma le are emise pe piata.

Firmele pot converti profiturile retinute in actiuni comune care apoi sunt distribuite actionarilor existenti in mod gratuit. In urma acestei operatiuni capitalurile proprii ale firmelor raman neschimbate, adica contributta actionarilor care detin actiuni comune nu este alterata prin emiterea de actiuni ca bonus (creste numarul de actiuni comune detinute de un actionar, dar valoarea lor totala ramane cea dinaintea acordarii bonusului in actiuni).

Desi nu are consecinte economice, acordarea de actiuni ca bonus este destinata (1) transmiterii de informatie, (2) sa indice incredere in conducerea firmei privitor la modul in care a facut investittiile si (3) sa faca actiunile firmei mai vandabile ca urmare a divizarii (splitarii) lor in cadrul actiunii de acordare de actiuni ca bonus.

Factorii care trebuiesc luati in considerare la cresterea finantarii prin retinerea profiturilor sunt:

Politica de dividend daca afecteaza avutia neta a actionarilor, retinerea unei anumite proportii si nu alta din profit va avea un anumit efect asupra sumei dividendelor platite si asupra pretului actiunii dupa plata dividendelor;

Costurile cu emisiunea lipsesc in cazul acestui tip de crestere a finantarii;

Incertitudinea profiturilor si retinerea profiturilor care este o chestiune de decizie a conducerii determina specificul acestei metode de crestere a finantarii prin capitaluri proprii;

Controlul actionarilor nu este diluat, retinerea profiturilor neschimband puterea de vot a nici unui actionar.

Deoarece actionarii care detin actiuni preferentiale au intaietate in a primi dividende, ei sunt mai putin expusi la risc decat actionarii care detin actiuni comune. Ca urmare, asteptarile din partea actionarilor detinatori de actiuni preferentile privind venitul sunt mai scazute decat asteptarile actionarilor detinatori de actiuni comune in aceeasi firma.

Actiunile preferentiale pot fi, si in mod obisnuit sunt, cumulative. Aceasta inseamna ca daca dividendele aferente actiunilor preferentiale nu sunt platite integral in oricare an, actionarii detinatori de actiuni comune nu sunt indreptatiti la dividende in anul sau anii viitori pana cand dividendele aferente actiunilor preferentiale nu vor fi achitate la zi.

Factorii ce trebuie sa fie avuti in vedere de firma cand apeleaza la finantare prin emisiune de actiuni preferentiale sunt:

1. Costurile emisiunii este probabil sa fie similare cu cele asociate cresterii de capital prin emisiune de actiuni comune, diferind in functie de metoda folosita.

2. Costurile serviciului tind sa fie mai scazute decat in cazul actiunilor comune, deoarece actiunile preferentiale expun pe detinatorii acestora la un risc mai mic.

3. Obligatia de a plati dividende de catre firma nu este impusa de lege pentru obligatiunile preferentiale. Totusi, firma are obligatia de a plati dividendele pentru actiunile preferentiale inaintea oricarui dividend pentru actiunile comune.

4. Obligatia de a rascumpara actiunile preferentiale exista atunci cand au fost emise cu aceasta clauza. Acest fapt impune firmei emitente necesitatea de a dispune de fondurile necesare rascumpararii.

Nedeductibilitatea fiscala se aplica si dividendelor pentru actiunile preferentiale (ca si cele pentru actiunile comune).

6. Efectul asupra controlului si libertatii de actiune nu exista, deoarece in mod normal actiunile preferentiale nu impun restrictii asupra detinatorilor de actiuni comune. In general, actiunile preferentiale nu dau drept de vot.

Factorii de care trebuie sa tina cont investitorii in alegerea actiunilor preferentiale, sunt:

Nivelul venitului tinde sa fie scazut, in mod semnificativ sub cel al actiunilor comune ale aceleiasi firme.

Gradul de risc al veniturilor se afla intre cel atasat obligatiunilor si cel atasat actiunilor comune.

3. Usurinta lichidarii investitiei este posibila datorita faptului ca actiunile preferentiale pot fi rascumparabile sau pot fi tranzactionate la bursa.

4. Impozitatea dividendelor pentru actiunile preferentiale are loc prin includerea lor in veniturile ce sunt luate in considerare la calcularea impozitului pe venitul personal.

5. Gradul de control lipseste, deoarece in mod obisnuit actiunile preferentiale nu dau drept de vot.

6.6 Finantarea pe baza operatiunilor de leasing