|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Bancile trebuie sa-si dezvolte strategii de marketing adecvate, pentru identificarea corecta a mediului in care doresc sa patrunda. Strategia trebuie sa permita bancii sa iasa in intampinarea necesitatilor clientilor, intr-un mod mai eficient decat o fac concurentii.

Analiza consta in prelucrarea informatiilor cu privire la: tendintele economice, schimbarile de legislatie, schimbarile tehnologice, schimbarile sociale sau demografice. Aceasta analiza solicita si informatii detaliate referitoare la piata, concurenti, clienti, dar si informatii interne, punctele tari si slabe ale bancii.

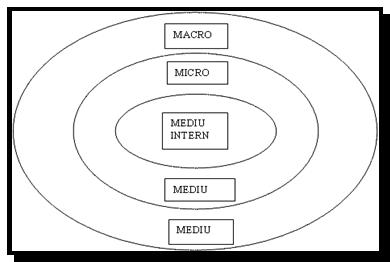

Mediul de marketing al unei companii consta in multitudinea de actori si forte din exteriorul marketingului, care au efect asupra capacitatii managerilor de marketing de a realiza si intretine relatii de succes cu clientii vizati. Acesta ofera ocazii favorabile, dar ridica si amenintari.

Bancile de succes stiu ca este de o importanta vitala sa-si supravegheze constant mediul in care actioneaza si sa se adapteze la schimbarile produse in cadrul acestui mediu.

Orice unitate economica isi stabileste obiectivele si actioneaza in functie de resursele sale interne, dar si de conditiile mediului in care isi realizeaza raporturile de piata.

Starea si evolutia componentelor mediului influenteaza modalitatile de orientare si strategia generala, tactica unitatilor economice. De aceea, organizatiile trebuie sa studieze atent mediul de marketing, consecintele acestuia asupra activitatii, directiile si tendintele lui de evolutie.

In literatura de specialitate se intalnesc doua moduri generale de abordare si definire a notiunii de mediu de marketing al intreprinderii. Kotler si Armstrong vorbesc de mediul marketingului unitatii sau mediul intern de marketing, alcatuit in special din componentele din interiorul unitatii cu obiective derivate oarecum diferite, adica:

compartimentul financiar implicat in asigurarea fondurilor si pastrarea echilibrului financiar;

compartimentul de cercetare-dezvoltare, care se ocupa de creatie si proiectare de noi produse, de perfectionare a celor existente;

resursele umane, implicate in procesul de stabilire si ocupare a locurilor de munca, recrutare si selectie

Pe langa acesti factori interni firmei, aceeasi autori considera ca mediul marketingului cuprinde si unii factori din afara firmei, grupati in doua categorii:

factori cu care intreprinderea are legaturi directe si influente reciproce;

factori care se afla la o distanta mai mare de activitatea firmei si o influenteaza indirect, posibilitatea de control fiind foarte redusa.

Prima grupa de factori, impreuna cu mediul intern, propriu firmei, alcatuiesc micromediul marketingului unitatii. A doua grupa de factori formeaza macromediul marketingului unitatii.

A doua orientare, abordeaza conceptul de mediu numai prin factorii din afara unitatii, neincluzand, deci, si pe cei interni. Se impun cateva precizari in legatura cu aceste orientari:

in primul caz mediul este privit strans legat de atributiile compartimentului de marketing si de aceea el se constituie in mediul marketingului unitatii si include factori atat din interior cat si din exterior care au anumite grade de influenta asupra compartimentului respectiv.

in cel de-al doilea caz, mediul este inteles ca ansamblul factorilor ce actioneaza si influenteaza activitatea firmei in ansamblul ei, in raporturile acesteia cu piata, cu exteriorul, nu numai a compartimentului de marketing. [2]

In sens larg - general acceptat, mediul extern cuprinde un ansamblu eterogen de factori de natura economica, juridica, politica si sociala, demografica, adica mediul apare alcatuit dintr-o retea de variabile exogene carora intreprinderea le opune propriile sale resurse: umane, materiale si financiare, respectiv un set de variabile endogene.

Figura 1 Mediul general de marketing

Intreprinderea se confrunta permanent cu un mediu dinamic ale carui componente nu evolueaza linear si uniform, nu au o regularitate previzibila. Dupa modul de modificare al acestor componente cunoastem mai multe forme de mediu:

a) mediul stabil este specific perioadelor de liniste, de evolutii previzibile, care nu ridica probleme majore de adaptare pentru firma;

b) mediul instabil este caracterizat drept un mediu cu modificari frecvente. Acest mediu ridica mari probleme agentilor economici, care cere permanenta monitorizare, prospectare si descifrare a directiilor si cotelor de schimbare precum si cresterea capacitatii de adaptare a firmei;

c) mediul turbulent-ostil este acel mediu care pune acut problema supravietuirii firmei, cu schimbari bruste, in directii imprevizibile, tipic mai ales perioadelor de tranzitie.

O particularitate a mediului de marketing al organizatiilor comerciale, care ofera si servicii, cum este cazul bancilor din sistemul bancar romanesc, este aceea ca marketingul serviciilor bancare include marketing intern (angajati - banca) care trebuie sa preceada marketingului extern (banca - clienti), precum si marketingul interactiv (angajati - clienti). Marketingul interactiv subliniaza faptul ca perceptia calitatii serviciului este strans legata de calitatea interactiunii vanzator-cumparator, care are loc in momentul prestarii. In marketingul serviciilor, calitatea serviciului depinde atat de calitatea celui care il presteaza, cat si de calitatea prestarii.

Marketingul serviciilor se confrunta cu probleme aparte, datorita caracteristicilor specifice ale acestora. Serviciile sunt diferite de produsele tangibile. Ele au patru caracteristici speciale: intangibilitatea, inseparabilitatea, variabilitatea si perisabilitatea. Acestea sunt evidentiate in figura

Intangibilitatea serviciilor inseamna ca serviciile nu pot fi vazute, gustate, pipaite, mirosite inainte de a fi cumparate. Sarcina furnizorului de servicii este sa faca serviciul tangibil. Serviciile prima data se vand, dupa care se produc si se consuma in acelasi timp.

Inseparabilitatea serviciilor inseamna faptul ca serviciile nu pot fi separate de furnizorii lor, indiferent ca este vorba de oameni sau masini. Daca serviciul este prestat de un angajat, inseamna ca angajatul face parte din serviciul furnizat. Deoarece si clientul este prezent in momentul producerii serviciului, interactiunea furnizor-client constituie un element special al marketingului serviciilor. Atat furnizorul, cat si clientul influenteaza rezultatul final al serviciului.

Variabilitatea serviciilor reprezinta o caracteristica majora a serviciilor. Aceasta se refera la calitate. Calitatea serviciilor poate sa varieze foarte mult, in functie de cine le furnizeaza si cand, unde si cum.

Perisabilitatea serviciilor inseamna ca serviciile nu pot fi depozitate pentru vanzare sau utilizare ulterioara.

|

|

Figura 2 Cele patru caracteristici ale serviciilor

Furnizorii de servicii trebuie sa interactione in mod eficace cu clientii, pentru a crea valoare superioara in timpul prestarii serviciului. Interactiunea eficace depinde de priceperea angajatilor care intra in contact cu clientul, precum si de eficienta proceselor de producere si sustinere a serviciului, cu care sunt sprijiniti acesti angajati.[4]

Pentru a rezolva problemele specifice marketingului serviciilor, inclusiv a marketingului serviciilor financiar-bancare, specialistii au mai adaugat celor patru elemente ale mixului de marketing (Produs, Pret, Promovare, Plasarea in lantul distributiei) alti 3"P" si anume:

Personalul: Personalul care cunoaste si presteaza serviciile oferite si are capacitatea de a recunoaste si intelege necesitatile clientilor; selectia acestui personal, motivarea acestuia, instruirea in sensul atentiei acordate consumatorului;

Prezenta fizica: Decorul, ambianta in care e prezentat serviciul sunt puncte importante;

Profitul: Bancile ca toate toate organizatiile comerciale, vor utiliza mixul de marketing in scopul maximizarii profitului [5]

Prin urmare bancile trebuie sa actioneze eficient pentru a crea valoare superioara in timpul prestarii serviciului.

Macromediul de marketing cuprinde fortele externe care actioneaza asupra intreprinderii si a micromediului sau, stimuland sau franand activitatea desfaturata de aceasta. Aceste forte sunt grupate in mediul demografic, mediul economic, mediul tehnologic, mediul politic si juridic, mediul socio-cultural si mediul natural. Acesti factori exercita in permanenta o influenta mai mica sau mai mare asupra activitatii intreprinderii, aflandu-se intr-o permanenta schimbare. Toate bancile sunt constiente de acest lucru dar nu toate sunt la fel de eficiente in monitorizarea mediului extern, a tendintelor factorilor de mediu si in adaptarea activitatilor desfasurate in consecinta.

Sunt doua aspecte majore care trebuie luate in considerare de catre cei care se ocupa de marketingul serviciilor bancare in cadrul celor patru banci comerciale, atunci cand isi planifica strategia si noile produse bancare. Trebuie avuta in vedere piata serviciilor financiar-bancare si impactul pe care legile, reglementarile si concurenta le pot avea in planificarea viitoare. In al doilea rand ei trebuie sa priveasca la mediul extern, in general, si sa examineze orice aspect care poate avea un impact in desfasurarea activitatii acestor banci.[6]

Banca Comerciala Romana este actorul bancar principal de pe piata romaneasca, drept urmare celelalte banci, inclusiv bancile mentionate in studiul acestei lucrari, urmaresc schimbarile de atitudine pe care aceasta le adopta. O caracteristica comuna a celor patru banci este aceea ca urmaresc in permanenta schimbarile care apar in mediile evidentiate in figura 3, atunci cand concep oferta de bunuri si servicii bancare destinata anumitor piete. Aceste schimbari pot reprezenta ocazii pentru afaceri sau pot fi amenintari pentru activitatea de ansamblu a bancii

Mediul

demografic

Mediul

tehnologic Mediul

natural Mediul politico-legislativ BRD,

BCR, BT, BT

Figura 3 Componentele macromediului

Mediul economic este compus din factori care influenteaza puterea de cumparare a consumatorilor si modalitatile lor de cheltuiala, adica modalitatile tipice in care obisnuiesc sa-si cheltuiasca banii, definite in timp si spatiu. [7]

De asemenea, evolutia economiei romanesti precum si a celor straine afecteaza direct sau indirect activitatea bancara. Bunastarea economica a natiunii poate afecta modul in care o institutie finaciar-bancara poate opera, astfel incat, pentru banci este importanta monitorizarea oricarei schimbari esentiale in economie.

Cresterea economica, inflatia, balanta de plati, fluctuatiile ratelor de dobanzi, nivelul somajului, venitul consumatorului si sanatatea sunt domenii care pot afecta, si ele, activitatea bancara.[8]

Anul 2003 a fost un an cu evolutii favorabile ale conjuncturii macroeconomice. Continuarea procesului de aliniere legislativa si procedurala la standardele Uniunii Europene, precum si evolutiile favorabile ale conjuncturii economice, s-au reflectat la nivelul sistemului bancar in cresterea volumului de active la 15 miliarde euro fata de 11 miliarde euro in 200 Raportul credite/PIB a crescut de la 11,9% la 15,9%, indeosebi pe seama expansiunii creditului retail. Anul 2003 a fost anul creditului imobiliar care, in termeni reali, a fost de 2,6 ori mai mare decat in anul precedent. Aceasta tendinta, conjugata cu cea de crestere a finantarilor bancare pentru investitii a determinat majorarea scadentelor la credite, bancile manifestand mai multa disponibilitate pentru plasarea resurselor lor pe termen mediu si lung.

Ratele medii ale dobanzilor pentru clientii nebancari au avut o evolutie descendenta in prima parte a anului, atat la credite, cat si la depozite, fenomen care a incurajat consumul in defavoarea economisirii.[9]

Evolutiile din mediul economic romanesc si impactul lor asupra afacerilor constituie principala problema de interes a institutiilor internatinale si a institutiilor care isi desfasoara activitatea in tara noastra.

La inceputul anului 2005, Oficiali ai Ministerului Roman de Finante, ai BNR si ai BCR au expus prioritatile Romaniei in fata a peste 100 de analisti si bancheri de la importante institutii internationale. Aproximativ 130 de reprezentanti de la companii precum Merrill Lynch, Deutsche Bank, Standard & Poor's, ING, JP Morgan sau Goldman Sachs, au fost interesati, in special de reformele pe care guvernul Romaniei le-a initiat sau le are in vedere.

Reprezentantul BERD a punctat, la capitolul 'Progresele Romaniei', evolutia macro-economica, cresterea PIB, scaderea inflatiei si politica fiscala stricta, iar printre provocari, birocratia, coruptia si slaba disciplina fiscala. Legat de aceste capitole s-a vorbit despre actiuni concrete, unele in pregatire, precum campania de executare a evazionistilor fiscali, dar si despre cota unica de impozitare.

Concluzia este ca economia romaneasca este in continua schimbare si destul de instabila, iar aceasta nu poate fi decat o amenintare pentru Banca Comerciala Romana, Banca Romana de Dezvoltare, Banca Transilvania, Banca Tiriac si nu numai, provocand cresterea factorilor de risc in cadrul sistemului bancar.

Banca Transilvania si Banca Tiriac acorda o importanta majora tendintelor privind evolutia structurilor de venituri si cheltuieli ale consumatorului. Motivul ar fi acela ca aceste banci fiind banci de talie medie, activitatea lor poate fi afectata mult mai usor de clientii care pot sa nu fie capabili sa-si plateasca datoriile existente, sau cei care economisesc, pot sa nu aiba un capital suficient de mare de investit. Departamentul de marketing al acestor banci este foarte bine informat de produsele si serviciile de care publicul are nevoie.

Banca Comerciala Romana si Banca Romana de Dezvoltare isi modeleaza ofertele pentru doua piete diferite: piata clientilor de top cu venituri mari si piata clientilor de mijloc cu venituri medii.

In prezent BRD este organizata pe patru sectiuni principale: "Mari Clienti Corporativi", "Reteaua de Sucursale", "Administratia centrala", si "Mijloace si Resurse", fiecare dintre aceste sectiuni avand sarcini specifice. Aceste sectiuni cuprind departamente precum Departamentul Credite si Credite Neperformante, Departamentul Comercial, directia Mari clienti Corporativi, directia Trezorerie, Directia Piete de Capital si Directia Internationala. Astfel marii actori ai pietei bancare romanesti isi disputa suprematia pentru cei mai importanti utilizatori de servicii bancare din Romania.

Mediul demografic manifesta o structura in schimbare a grupelor de varsta, modificari in profilul caracteristic al familiei, deplasari geografice ale populatiei, cresterea gradului de educatie.

In urma ultimului recensamant, la data de 18 martie 2002, in Romania traiau 21.680.974 de locuitori. Din acest punct de vedere, tara noastra se situeaza pe locul noua in Europa. Densitatea populatiei era de 90,9 locuitori pe kilometru patrat, 52,7 % din populatie traind in mediul urban.

Numarul persoanelor de sex masculin este, in continuare, mai mic decat cel al persoanelor de sex feminin. Astfel, la 1.000 de persoane de sex masculin 'revin' 1.051 de persoane de sex feminin.

Din punct de vedere al varstei, s-a constatat o medie de 37,3 ani. Populatia majoritara este formata din persoane cu varsta cuprinsa intre 15 si 59 de ani (63%), fiind urmata de 'grupa' persoanelor de 60 de ani si peste (19,4 procente). Din punct de vedere etnic, majoritatea locuitorilor sunt romani (89,5 %), restul de alte nationalitati.

Structura familiei trebuie luata si ea in considerare. Familia din ziua de azi se deosebeste de cea de acum 20-25 ani, cand predominau familiile cu mai mult de doi copii. In prezent cuplurile au un copil sau cel mult doi copii, fiecare dintre aceste familii avand nevoi si putere de cumparare diferite.

Necesitatile de produse si servicii bancare pentru diferite categorii de varsta pot sa difere considerabil. Spre exemplu, Banca Transilvania ofera posibilitatea deschiderii unui depozit pentru copil "din clipa in care s-a nascut pana la majorat". Astfel Banca Transilvania s-a gandit la posibilitatea ca familia sa poata sa isi planifice economiile pentru copii, intr-un cont de economii si acumulare. Banca incearca sa atraga cat mai multe familii prin acordare de dobanzi bune si bonusuri de fidelitate plus alte avantaje.

De asemenea Banca Romana de Dezvoltare lanseaza doua propuneri pentru categoria de varsta specificata mai sus: un cont de economii pentru copii pana la 14 ani numit ATUSTART si un cont de economii pentru adolescenti 14-18 ani numit ATUSPRINT. Pana la varsta de 14 ani familia economiseste pentru copil, putand fi depuse sume de bani cu orice ocazie: la nastere, la botez, de sarbatori, ziua de nastere sau pur si simplu sume pe care familia doreste sa le economiseasca. Cand copilul implineste 14 ani BRD ii transfera gratuit banii intr-un cont de economii ATUSPRINT, care ii va permite sa efectueze singur toate operatiunile. La varsta de 18 ani BRD transfera gratuit banii intr-un cont de economii ATUCONT, cu respectarea soldului minim pentru ATUCONT, si ii va permite beneficiarului sa economiseasca in continuare. Conditiile de economisire prin aceste conturi sunt foarte avantajoase datorita costurilor reduse, datorita unei dobanzi preferentiale si o maxima siguranta.

Concluzia este ca BRD are in vedere atragerea populatiei de la o varsta tanara pentru a apela la produse si servicii bancare, intrucat va determina fidelitatea si dependenta fata de banca, incurajand in felul acesta clientii sa foloseasca tot mai multe servicii bancare.

In ceea ce priveste structura socio-economica, s-a constatat ca populatia activa reprezinta 40,8% din totalul de locuitori, populatia activa ocupata reprezentand doar 36% din populatia totala. Rezultatele arata ca la 1.000 de persoane active revin 1.449 de persoane inactive. Peste 50% din populatie lucreaza in industrie si agricultura, in timp ce 11,8% dintre locuitorii activi sunt someri.

In ceea ce privesc locuintele, 97,2% sunt private, mai mult de jumatate din numarul total fiind situate in mediul urban.

Toate aceste informatii sunt detinute de banci, acestea oferind servicii si facilitati distincte pentru aceste categorii de persoane, indeosebi in acordarea creditelor.

Un bun exemplu ar fi acela al finantarii rurale prin Banca Transilvania. Prin acest program banca isi propune sprijinirea unui sector economic mai putin vizat de catre bancile comerciale. Clientii eligibili sunt: societati cu cel putin 51% capital privat, situate in zonele rurale, societati cu cel putin 51% capital privat, situate in zonele urbane dar angajate in activitati legate de economia rurala, antreprenori individuali rezidenti in zonele rurale. Astfel Banca Transilvania a luat in considerare faptul ca si populatia din zona rurala are nevoie de credite atat pentru investitii cat si pentru suplimentarea capitalului de lucru.

Mediul tehnologic influenteaza foarte mult activitatea bancara din Romania si peste tot in lume. Activitatea oricarei banci impune gestionarea informatiei specifice si, apoi, valorificarea acesteia in scopul crearii de valoare adaugata. Instrumentul informatic trebuie sa permita conceperea si desfasurarea de actiuni care sa faciliteze realizarea de valoare adaugata atat in beneficiul bancii, cat si al clientelei acesteia. Banca trebuie sa aiba o intelegere corecta a asteptarilor si nevoilor clientilor cu scopul de a raspunde acestor asteptari, ceea ce de multe ori, impune dezvoltarea si diversificarea ofertei de servicii.

Limitele unei abordari centralizate in realizarea sistemelor informatice bancare, dinamica deosebita a procesului de globalizare, nevoia schimbului rapid de informatii au determinat, incepand cu anii 80 orientarea catre noile tehnologii. Facilitatile lucrului in retea, trecerea la fluidizarea fluxului informational, reducerea timpilor de raspuns ai sistemului informatic sunt cateva din avantajele aplicarii noilor tehnologii.

Noile sisteme informatice au permis o noua abordare in ceea ce priveste relatia clientului cu banca. Inceputul este reprezentat de aparitia primelor centre de apel, urmate apoi de serviciile oferite prin online banking.

Prin aparitia noilor tehnologii, bancile au putut sa-si multiplice canalele de distribuire a produselor si serviciilor bancare. Un bun exemplu pentru a sublinia efortul pe care bancile il fac pentru a ridica la un nou standard relatia client-banca este Internetul. El asigura astazi ceea ce pana acum se considerau a fi caracteristicile definitorii pentru sistemul bancar traditional si anume proximitatea geografica si contactul direct cu toti clientii sai prin intermediul ghiseelor bancare. Astazi, insa, clientii acceseaza ghisee bancare virtuale. Internetul prezinta urmatoarele avantaje pentru banca si pentru client: pemite diversificarea produselor si serviciilor oferite clientilor, mergandu-se pana la ideea unor produse si servicii personalizate; fidelizarea clientelei, imbunatatirea calitatii serviciilor bancare; mai buna informare a clientilor privind oferta bancii si mai buna consiliere a clientilor.

In premiera in Romania, Banca Comerciala Romana permite utilizarea, in reteaua sa de POS si ATM a cardurilor cu CHIP (asa-numitele smart-card), incepand cu data de 4 aprilie 2005, urmand ca, in a doua jumatate a anului, banca sa emita propriile sale carduri cu CHIP. BCR a finalizat cu succes, la sfarsitul saptamanii trecute, implementarea unor noi aplicatii informatice in domeniul cardurilor inteligente, fapt ce permite efectuarea de plati de bunuri si servicii la comercianti si extragerea de numerar la bancomatele BCR. Acesta tehnologie este o noutate nationala dar si un fapt de normalitate. Romania se conecteaza, si in acest domeniu, la tendintele si standardele mondiale, iar BCR a confirmat ca este liderul pietei. Expertii au preconizat ca la inceput nu vor fi multe tranzactii cu smart card dar este important ca s-a pus baza pe care se pot dezvolta afacerile in acest domeniu de avangarda. Aceasta dezvoltare a sistemului informatic de gestiune a necesitat oprirea temporara a operatiunilor cu carduri, fapt inteles la adevarata sa valoare de toti utilizatorii de card. Operatiunea s-a finalizat cu succes in doar 18 ore, in prezent operatiunile cu carduri desfasurandu-se normal. Cardurile cu CHIP ofera o securitate sporita a tranzactiilor, permitand in acelasi timp, dezvoltarea unor programe de fidelizare atat pentru clientii BCR cat si ai partenerilor de afaceri. BCR acorda o deosebita atentie celor aproape 1,7 milioane de clienti ai sai posesori de carduri si celor aproape 5.000 de comercianti care au instalate POS de la BCR, facand un permanent efort de ridicare a nivelului calitativ al serviciilor si largind continuu oferta de servicii si produse sigure si cat mai diversificate, in pas cu cerintele si nevoile clientilor si cu evolutiile pe plan mondial. Totodata BCR exploateaza o retea de aproape 900 de ATM.

Pentru un control deplin al conturilor clientilor sai, BRD-Groupe Société Générale ofera o legatura permanenta cu conturile lor, prin Internet. Solutia propusa este serviciul BRD-NET, aceasta fiind complet itineranta, accesul la functionalitatile site-ului realizandu-se de la orice calculator. Navigarea pe site este simpla si intuitiva.

Avantajele acestei operatiuni sunt: clientul poate consulta informatii referitoare la soldul conturilor sale intr-un mod gratuit; clientul isi poate consulta detaliile operatiunilor efectuate pe conturi; el mai poate realiza transferuri intre conturile proprii; majoritatea viramentelor beneficiaza de comisioane reduse. Clientul mai poate realiza plati catre beneficiari. In plus banca va furniza informatii utile despre produsele si serviciile sale si reteaua de unitati.

Banca Transilvania propune clientilor sai serviciul BT-NET. Datorita dezvoltarii tehnologiei banca ofera un grad sporit de securitate al tranzactiilor. Sistemul de securitate al tranzactiilor beneficiaza de cel mai exigent standard de securitate de pe plan mondial dedicat aplicatiilor civile, fiind omologat de o echipa de auditori autorizati. Tehnologiile de protectie includ firewall-uri, tehnologie de criptare pe 128 biti, tehnologie SSL, certificate de identitate si semnaturi digitale, monitorizarea incercarilor de acces esuate, nivele multiple de acces la informatie si autorizare.

Dintre cele 40 de banci care functioneaza pe piata autohtona, 22 de banci dispun de una sau mai multe aplicatii electronice prin care ofera servicii bancare la distanta.

Concluzia care se desprinde din aceste rezultate este aceea ca acele sute de unitati de care dispun marile banci le-au permis sa atraga usor clientela si nu au acordat prea multa importanta unui segment de nisa. Insa, pe masura ce numarul navigatorilor de web creste, tot mai multe companii ofera salariatilor acces la Internet, creandu-se astfel baza pentru o cerere tot mai mare fata de aceste servicii.

Banca Tiriac a implementat in premiera in Romania un sistem IT centralizat modern care utilizeaza solutia universala Equation DBA dezvoltata de Misys. Noul sistem permite procesarea centralizata si in timp real a operatiunilor. Banca a implementat, de asemenea in premiera pentru piata romaneasca, o interfata on-line intre sistemul de carduri si sistemul central al bancii care permite efectuarea tranzactiilor pe card direct prin Contul Curent/Contul Central. In plus si-a extins reteaua de ATM-uri si POS-uri. In consecinta sunt create premisele de a utiliza pentru serviciile si produsele oferite de Banca Tiriac canale de distributie moderne.

POS-ul (Point of Sales) este un terminal utilizat pentru transferul electronic al fondurilor. El permite preluarea si transmiterea informatiilor privind plata cu card de la comerciant la centrul de autorizare (banca). Folosind informatia continuta de banda magnetica a cardului si prin tastarea PIN-lui de catre client si a valorii la POS de catre comerciant, acesta din urma primeste automat autorizarea privind plata ( in aproximativ 30 de secunde). Dupa autorizare, dispozitivul furnizeaza nota de plata in doua exemplare: o nota de plata ramane la comerciant, iar cealalta, la cumparator.

ZIP-ZAP-ul este un aparat care faciliteaza o modalitate de plata mai putin rapida, care presupune contactarea telefonica a centrului de autorizare de catre comerciant pentru a comunica elementul de identificare al cardului (numarul) si valoarea tranzactiei. Dupa primirea autorizarii, vanzatorul intocmeste folosind imprinterul, nota de plata in trei exemplare destinate: comerciantului, cumparatorului si bancii.

Mediul politico-legislativ este deosebit de important pentru buna desfasurare a activitatii bancare. Bancile trebuie sa tina cont de legislatia si reglementarile bancare existente la ora actuala, iar aceste banci trebuie sa se asigure ca produsele si serviciile oferite, precum si conduita angajatilor, respecta cerintele acestora.

Reforma sistemului bancar, necesara si impusa de noile orientari economice, a inceput in 1990-1991, odata cu conceperea si adoptarea unei noi legislatii bancare si comerciale. Legea 31/1990 a societatilor comerciale, Legea 33/1991 privind activitatea bancara si legea 34/1991, privind statutul Bancii Nationale a Romaniei, au creat cadrul legal pentru descentralizarea activitatii comerciale si bancare, au permis aparitia de noi banci cu capital de stat si privat.

Noile reglementari au permis infiintarea si functionarea unui numar sporit de banci, precum si a diversificarii si modernizarii produselor si serviciilor bancare. [11] Pe parcurs activitatea bancara s-a dezvoltat mult, a cunoscut cresteri si inovatii deosebite, dar a inregistrat si unele nerealizari.

Pentru a imbunatatii cadrul normativ de organizare si supraveghere a activitatii sistemului bancar, s-au adoptat noi legi privind activitatea bancara. Acestea sunt: Legea bancara nr. 58/1998 modificata si completata, care reglementeaza modul de desfasurare a comertului de banca in Romania si Legea 101/1998 privind Statutul Bancii Nationale a Romaniei, care reglementeaza modul de organizare si functionare a Bancii Nationale a Romaniei. Aceste legi vin sa inlocuiasca prin completare si imbunatatire prevederile primelor doua legi, Legea 33/1991 si Legea 34/1991.

Bancile comerciale functioneaza conform legii privind societatile comerciale, legii privind activitatea bancara si pe baza autorizatiei acordate de BNR.

Legea bancara care reglementeaza activitatile bancilor comerciale are prevederi cu privire la:

Prevederi generale pentru sectorul bancar

Reguli generale pentru bancile care opereza cu persoane juridice si romanesti

Reglementari pentru activitatea bancara si supervizarea. De exemplu Art. 6 prevede interzicerea oricarei institutii de credit straine sa desfasoare activitate in Romania, cu exceptia cazului in care activitatea este desfasurata printr-o sucursala pentru care a fost emisa o autorizatie de catre Banca Nationala a Romaniei.

Detalii privind asigurarea depozitelor

Detalii privind contul de profit si pierdere

Reguli privind personalul si managerii bancilor, precum si secretul profesional. De exempu Art. 35 prevede obligativitatea bancii de a pastra confidentialitatea asupra tuturor faptelor, datelor si informatiilor referitoare la activitatea desfasurata, precum si asupra oricarui fapt, data sau informatie, aflate la dispozitia sa, care privesc persoana, proprietatea, activitatea, afacerea, relatiile personale sau de afaceri ale clientilor ori informatii referitoare la conturile clientilor (solduri, rulaje, operatiuni derulate), la serviciile prestate sau la contractele incheiate cu clientii. Orice persoana care beneficiaza de serviciile unei banci este considerata client al acesteia. Art. 36 prevede ca orice membru al consiliului de administratie al unei banci, angajatii acesteia si orice persoana care, sub o forma sau alta, participa la conducerea, administrarea ori activitatea bancii are obligatia sa pastreze secretul profesional asupra oricarui fapt, date sau informatii la care se refera art. 35, de care a luat cunostinta in cursul desfasurarii activitatii sale profesionale.

Persoanele prevazute anterior nu au dreptul de a folosi sau de a dezvalui, nici in timpul activitatii si nici dupa incetarea acesteia, fapte sau date care, daca ar deveni publice, ar dauna intereselor ori prestigiului unei banci sau ale unui client al acesteia.

Prevederile enuntate mai sus se aplica si persoanelor care obtin informatii de natura celor aratate, din rapoarte ori alte documente ale bancii.

Art. 37 prevede urmatorul fapt: obligatia de pastrare a secretului profesional nu poate fi opusa autoritatii competente in exercitarea atributiilor sale prevazute de lege. Informatii de natura secretului profesional pot fi furnizate, in masura in care acestea sunt justificate de scopul pentru care sunt cerute ori furnizate, in urmatoarele situatii:

la solicitarea titularilor sau a mostenitorilor acestora, inclusiv a reprezentantilor lor legali si/sau statutari, ori cu acordul expres al acestora;

in cazurile in care banca justifica un interes legitim;

la solicitarea scrisa a altor autoritati sau institutii ori din oficiu, daca prin lege speciala sunt prevazute autoritatile sau institutiile care sunt indrituite sa solicite si/sau sa primeasca astfel de informatii si sunt identificate clar informatiile care pot fi furnizate de catre banca, in scopul indeplinirii atributiilor specifice ale acestor autoritati sau institutii;

la solicitarea scrisa a sotului titularului de cont, atunci cand face dovada ca a introdus in instanta o cerere de impartire a bunurilor comune, sau la solicitarea instantei.

detalii privind infractiunile, penalitatile si alte prevederi.

In conditiile actuale de integrare a Romaniei in Uniunea Europeana, este important sa se aibe in vedere reglementarile impuse de aceasta privind monitorizarea si controlul activitatii bancare, carora trebuie sa se conformeze. BNR si celelalte banci au posibilitatea sa implementeze reglementarile si sistemele care iau in considerare directivele Uniunii Europene.

Mediul cultural este constituit din totalitatea factorilor, conditiilor, relatiilor si institutiilor care vizeaza sistemul de valori, obiceiuri, traditii, credinte si normele care modeleaza societatea si reglementeaza comportamentul indivizilor si a grupurilor in general prin ambianta de munca si viata.[12] Aceste elemente afecteaza activitatea bancilor prin modalitati specifice de corelare a intereselor individuale si sociale, prin activitatea constienta a indivizilor si grupurilor care activeaza in societate. De asemenea, afecteaza consumul de produse si servicii financiar-bancare prin schimbarile psihologice, modificarea stilului de viata, care au impact direct asupra comportamentului consumatorului. Factorii educationali si in special invatamantul contribuie direct la amplificarea nivelului de cultura si schimbarea mentalitatii membrilor societatii, care se reflecta in relatiile bancilor cu piata, impunand o diversificare a politicii de piata.

Majoritatea romanilor cred in munca, in casatorie, in a fi generos cu cei nevoiasi si in a fi cinstit. Convingerile si valorile fundamentale se transmit din generatie in generatie si sunt intarite de scoala, biserica, lumea muncii si guvern.

Mediul natural face parte din cadrul ganeral in care banca isi desfasoara activitatea, exercitand asupra acesteia unele constrangeri sau oferindu-i anumite oportunitati.

In general, pretul produselor este influentat de costul materiilor prime, al energiei si, in ultimul timp, de cheltuielile pentru reducerea poluarii.

Micromediul intreprinderii este format din totalitatea variabilelor exogene care influenteaza direct permanent si puternic activitatea bancilor. Componentele micromediului sunt: furnizorii, concurentii, intermediarii de marketing sau canalele de distributie, clientii care reprezinta cea mai importanta componenta a micromediului, marele public sau categoriile de public.

Figura 4 Componentele micromediului

Analiza micromediului este foarte importanta in procesul de planificare strategica pentru cele patru banci, deoarece permite evaluarea punctelor tari si a punctelor slabe.

Furnizorii unei organizatii pot afecta afacerile acesteia. In serviciile financiar-bancare, unul din furnizorii importanti este cel ce asigura tehnologia informationala. Influenta pe care acest lucru il are asupra strategiei si planificarii bancii este extraordinara.

Hardware, software, sistemele de comunicatie, sistemele informationale, consultanta, cei ce asigura sistemele, toti au un rol de jucat in instalarea si operarea de asemenea sisteme in acest domeniu. Orice intarzieri sau amanari pot cauza disfunctionalitati majore in activitatea bancara. Planurile ce se intocmesc trebuie sa aibe in vedere furnizorii si capacitatea lor de distributie.

Banca Comerciala Romana, Banca Romana de Dezvoltare, Banca Tiriac, Banca Transilvania precum si Banca Raiffeisen, Banc Post apeleaza la seviciile oferite de firma Servus care le furnizeaza servicii de instalare, service si mentenanta pentru echipamentele de plati electronice. Un alt actor important pe piata tehnologiei bancare este firma Tec, un competitor care a stiut sa se faca remarcat si apreciat.

Rosys a continuat sa se mentina in fruntea furnizorilor de echipamente specializate de tip bancomat. In randul clientilor Romsys se inscriu bancile BRD, BCR, dar si Banc Post sau HVB Romania. BCR si BRD sunt constiente de avantajele oferite de Romsys, aceasta introducand pe piata noi tehnologii si concepte care creeaza cadrul largirii gamei de servicii pe care cele doua banci le pot pune la dispozitia propriilor clienti.

Este vorba despre noile modele ale producatorului german Wincor Nixdorf, Pro Cash 3100 si Pro Consult 2000 seated. Pro Cash 3100 ofera posibilitatea de constituire de depozite prin depunere de numerar direct in bancnote si nu prin varianta cu plic care incepe sa piarda teren in Europa. In acelasi timp terminalul functioneaza si ca un bancomat normal pentru eliberare de numerar. Un avantaj al acestui tip de terminal il constituie functia de reciclare care ofera posibilitatea punerii in circulatie si a banilor depusi de clienti, nu numai a celor alimentati de personalul care le deserveste. Pro Consult 2000 seated este un terminal cashless, la care se pot face doar tranzactii electronice: plata facturilor, transfer de bani intre conturi. In acelasi timp, tehnologia web-enabled si ecranele de tip " toch-screen" cu care sunt echipate aceste echipamente creeaza o mare flexibilitate in administrarea si accesarea informatiilor aparute pe ecran.

Canalul de distributie este mijlocul prin care un produs sau serviciu devine disponibil si ajunge la client. Bancile au in vedere importanta selectarii acelor canale de distributie care aduc produsul cat mai aproape de clientii vizati, pentru a le asigura acestora o cat mai buna accesibilitate. Serviciile financiar-bancare sunt asigurate printr-o retea larga de sucursale, filiale si agentii ale bancilor. Alte tipuri de canale de distributie ale unei banci sunt: ATM-urile, sistemele bancare postale, sistemele bancare electronice, banca la domiciliu (Telephone banking, Home Banking), calculatoarele personale (acasa si la banca), sucursalele automate si supermarketuri.

Introducerea ATM-urilor de catre banci, ilustreaza faptul ca era necesar ca serviciile financiar-bancare sa fie externalizate fata de sucursale, filiale sau agentii. Pentru alegerea celor mai bune canale de distributie se folosesc instrumentele de marketing, cum ar fi, de exemplu, cercetarea de piata.

Banca Comerciala Romana avea la inceputul anului 2004, o retea de 712 ATM-uri. Activitatea bancara prin intermediul ATM-urilor a devenit din ce in ce mai populara in randul detinatorilor de carduri, in principal datorita marelui numar de servicii disponibile la ATM-uri, cum ar fi, de exemplu, interogarea soldului, plata facturilor de telefonie mobila si fixa, reincarcarea cartelelor telefonice pre-pay, plata facturilor la electricitate, plata ratelor la credite si, desigur, retragerile de numerar si transferul de fonduri in contul curent.

BCR a reusit sa-si extinda reteaua de comercianti acceptatori de carduri cu 92%, astfel incat numarul acestora a depasit numarul de 2768, la peste 3455 puncte de vanzare, unde sunt operationale peste 2668 terminale electronice( EFTPOS).

BRD ofera clientilor servicii pe mai multe canale: unitati bancare, reteaua de bancomate, reteaua telefonica. In 2003, BRD si-a continuat puternica politica de investitii in noile canale de distributie, punand la dispozitia clientilor sai un veritabil serviciu multicanal. Astfel, BRD a dezvoltat serviciile propuse de platforma sa telefonica ' VOCALIS ', care permite solutionarea tuturor cererilor de informatii primite prin telefon sau Internet referitoare la stabilirea de intalniri sau la presubscrierea pentru produse, in legatura cu reteaua fizica de unitati bancare.

De asemenea, BRD s-a dotat cu o platforma telemarketing, veritabil instrument de promovare in cadrul campaniilor de marketing direct. Aceasta structura vine in completarea dispozitivului comercial al retelei, oferind unitatilor bancare oportunitati optime de contact cu clientii existenti si cei potentiali. BRD a fost printre primele institutii care au lansat un serviciu de consultare si de tranzactionare prin SMS, propunand, in parteneriat cu Orange, serviciul 'Mobilis'.

In pofida intrarii pe piata a unor noi concurenti, BRD se mentine pe pozitia a doua pe piata cardurilor bancare. Cu mai mult de 900.000 carduri in circulatie, BRD se afirma ca un emitent de referinta. In urma eforturilor sustinute ale Bancii, pe parcursul anului 2003, numarul comerciantilor echipati cu POS a crescut de la 732 la 1.716.

BRD a lansat un nou concept de agentie: BRD Express. Acestea sunt unitati care "merg dupa clienti". Mai rapide si mai practice pentru clienti, acest tip de unitati beneficiaza de asa numitul "ghiseu universal". Un singur angajat preia clientul, caruia ii proceseaza toata gama operatiunilor curente, fie ca este vorba de constituirea unui depozit, de emiterea unui card sau de primirea unui transfer de bani prin intermediul Western Union. Aceste unitati functioneaza cu un program bine gandit in asa fel incat sa permita servirea clientilor potrivit unui orar prelungit si flexibil.

BRD- Groupe Société Générale pune un accent deosebit pe atragerea tinerilor si in special a studentilor in randul clientelei sale, lansand pe piata in anul 2004 mai multe produse si servicii dedicate acestora. In consecinta nu intamplator, mai multe agentii de tip "BRD Express" vor fi deschise in universitati, cum ar fi pentru inceput, Academia de Stiinte Economice si Universitatea Politehnica din Bucuresti, precum si in alte mari centre universitare din tara.[14]

Banca Tiriac dispune de o retea de 57 de unitati teritoriale (30 de sucursale, 24 de agentii dintre care 19 agentii deschise in cadrul retelei Metro si 3 puncte de lucru) situatie in centrele economice importante ale tarii.

Banca Tiriac dispune de o retea proprie, bine dezvoltata, de automate bancare formata din peste 208 ATM-uri si 1.527 POS-uri. Pana la sfarsitul anului in curs numarul acestora va creste la 250 si respectiv 2000. Proiectele bancii prevad includerea de noi canale de distributie prin implementarea unor pachete de servicii Internet banking si Mobile banking.

Banca Transilvania detine peste 672 de POS-uri, peste 218 de ATM-uri. Banca mai detine in prezent, 38 de sucursale, 62 de agentii, o centrala, localizata in Cluj-Napoca si o reprezentanta, in Bucuresti.[16]

In tara noastra situatia pietei cardurilor se prezinta conform tabelului 1

Tabelul 1 Situatia pietei cardurilor in Romania

|

Populatia (mil.) | |

|

Carduri (mil.) | |

|

Crestere anuala (%) | |

|

Carduri la mia de locuitori | |

|

Comercianti acceptatori | |

|

ATM (mii) | |

|

Locuitori la 1 ATM | |

|

Vol. Tranz in 2003 (mld USD) | |

|

Val. medie tranzactie (USD) | |

|

Ponderea retragerilor de numerar(%) |

Sursa: Euromonitor, MNB, No-cash, analiza Roland Berger

O oportunitate foarte mare pentru sistemul bancar romanesc o constituie cresterea tranzactiilor efectuate prin Internet. Romanii au inceput sa foloseasca internetul pentru cuparaturi on-line, drept urmare bancile au trebuit sa-si consolideze oferta pentru Internet banking cu cele doua componente ale sale: e-banking si m-banking. Acestea au dus la aparitia conceptului de "banca virtuala", in care contactul clientului cu banca poate fi realizat printr-o varietate de canale, mentinandu-se aceeasi interfata si accesand aceleasi servicii. Aceasta dezvoltare evolueaza ca o completare si nu o inlocuire a serviciilor bancare clasice. Psihologia consumatorului de servicii bancare il indeamna pe acesta sa aiba deocamdata mai multa incredere in banca din "caramizi si mortar" decat in banca electronica.

e) Concurentii bancilor comerciale sunt organizatii similare care incearca sa satisfaca aceleasi nevoi ale clientilor si sunt percepute de consumatori ca alternative pentru satisfacerea cerintelor lor. Concurentii unei firme se pot inscrie in una din urmatoarele categorii:

rivalitatea existenta pe piata intre organizatiile mai vechi;

aparitia de noi firme concurentiale;

produse si/sau servicii alternative. [17]

Bancile trebuie sa cunoasca numele principalilor concurenti din mediul vanzarilor acelorasi servicii ca si a lor. In ultimele decenii, vanzarea de servicii financiar-bancare poate sa fie efectuata si de alte institutii, altele decat bancile, de exemplu supermarketurile care ofera o gama larga de servicii financiar-bancare. Pentru alcatuirea strategiei de marketing, orice banca trebuie sa cunoasca cateva aspecte despre concurentii lor: care sunt concurentii, strategiile lor, obiectivele lor, punctele tari si slabe, care sunt reactiile obisnuite la schimbarile pietei.

Pentru a se bucura de succes, o companie trebuie sa furnizeze valoare si satisfactie pentru client, la un nivel superior celui asigurat de concurentii sai.[18]

Nu exista o strategie concurentiala de marketing care sa fie optima pentru toti concurentii de pe piata bancara. Fiecare banca trebuie sa-i analizeze pozitia pe care o ocupa in sistemul bancar, prin comparatie cu cea a concurentilor. BCR si BRD-Groupe Société Générale, bancile cu pozitii dominante in sistemul bancar pot sa utilizeze strategii pe care Banca Transilvania si Banca Tiriac nu si le pot permite. Exista strategii victorioase pentru bancile mari, dar exista si strategii perdante. Bancile de talie medie sau mica, pot sa conceapa strategii care sa le asigure rate mai bune ale rentabilitatii decat cele pe care le obtin bancile mari. Concluzia este ca nu exista o strategie anume care sa se potriveasca tuturor bancilor. Bancile trebuie sa fie inventive si dinamice in formulare strategiei lor de marketing. Strategia trebuie sa se potiveasca segmentelor de piata vizate si sa poata face fata strategiilor concurentilor.

BCR si BRD- Groupe Société Générale, in functie de comportamentul pe care il adopta pe piata, fac parte din categoria liderilor de piata. Liderul de piata devine, de regula, un criteriu pentru celelalte banci in stabilirea preturilor, a lansarii noilor produse, actiunilor de promovare si a canalelor de distributie.

Clientii pot fi impartiti, din punct de vedere juridic in doua categorii: persoane juridice si persoane fizice. Persoanele juridice pot fi, la randul lor grupate in functie de forma de proprietate, forma juridica de organizare si tipul de activitate economica. Tipurile de clienti au nevoi diferite. Pentru un bancher este deosebit de important:

sa recunoasca diferitele tipuri de clienti;

sa identifice tranzactiile necesare pentru fiecare tip de client;

sa cunoasca prevederile legale existente pentru diferitele tipuri de clienti.

Persoanele juridice isi pot desfasura afacerile intr-o varietate de forme. In vederea desfasurarii activitatii sale specifice, orice agent ecomomic trebuie sa aiba deschis un cont bancar, prin intermediul caruia sa deruleze operatiunile de incasari si plati. Odata cu deschiderea conturilor, bancile elibereaza societatilor comerciale carnete de cecuri la purtator si / sau cu limita de suma, necesare pentru efecuarea operatiunilor de plati curente.

Un client persoana fizica poate fi descris ca o persoana ce detine un cont bancar pentru uzul personal. Acest tip de clienti trbuie sa respecte reglementarile existente, iar bancherii trebuie sa se asigure ca acestia nu deschid si nu folosesc conturi bancare in scopuri ilegale. Persoanele pot deschide conturi doar in numele lor, cu posibilitatea ca titularii de conturi sa imputerniceasca si alte persoane pentru semnatura in cont. In alte tari, conturile comune (deschise pe doua nume), sunt des intalnite (de exemplu, in familie, sotul si sotia pot deschide un cont pe ambele nume ).

La capitolul persoane fizice, singurul considerent pe care bancile trebuie sa-l aiba in vedere, este varsta persoanelor ce doresc sa schimbe un cont. Se are in vedere ca persoanele foarte tinere ar putea sa nu cunoasca in totalitate consecintele efectuarii anumitor tranzactii cu bancile si de aceea, astfel de persoane sunt protejate, spre a nu se trage foloase de pe urma lor.

De obicei bancile nu se angajeaza in acorduri de imprumut complexe cu persoane prea tinere. Chiar daca legea nu este explicita in acest sens, bancile au regulamente propri referitoare la varsta minima a clientilor. In Romania ca si in multe alte tari, incepand de la varsta de 18 ani persoanele fizice au capacitate deplina de exercitiu, si ca atare, isi pot exercita drepturile si pot sa-si asume obligatiile corespunzatoare raporturilor juridice pe care le incheie.

In opinia consilierilor de clientela, exista noua tipuri de clienti cu care banca lucreaza mai frecvent:

Conducatorul schimbarii: Banii ii furnizeaza mijloacele de schimbare, in scopul satisfacerii propriilor valori si standarde superioare.

Grijuliul: Banii reprezinta mijloacele prin care isi poate arata grija si preocuparea pentru altii, conducand la dependenta si la constientizarea de catre client a faptului ca este important pentru banca.

Competitorul: Banii furnizeaza mijloacele proprii afirmarii si pentru invingerea concurentilor observati.

Artistul creator: Banii furnizeaza mijloacele de expresie ale indemnurilor creatoare, de satisfacere a aspiratiilor artistice si a nevoilor emotionale.

Inovatorul: Banii furnizeaza mijloacele de explorare a ideilor noi si de gasire a unor cai si mai bune de a realiza anumite lucruri.

Birocratul: Banii reprezinta mijloacele de asigurare a securitatii economice, sociale si psihologice.

Hedonistul: Banii furnizeaza mijloacele de realizare a scopurilor personale si posibilitatea de a se bucura de viata.

Creatorul de imperii: Banii furnizeaza mijloacele de modelare a mediului, controland destinul altora si stabilind o dinastie.

Pacifistul: Banii reprezinta mijloacele de a conserva status quo-ul, mentinand oamenii multumiti.

d) Categoria de public este un grup care are un interes sau un inpact efectiv sau potential asupra capacitatii unei organizatii de a-si indeplini obiectivele.[19]

Pentru banca cea mai importanta categorie de public este publicul intern. Acesta ii include pe lucratorii angajati, manageri, lucratorii voluntari si directorii din consiliul de administratie. Bancile recurg la buletine inerne, serviciul intranet si alte mijloace pentru a informa si motiva membrii grupurilor de public intern. Cand angajatii au o parere buna despre banca la care lucreaza, aceasta atitudine se rasfrange si asupra publicului extern.

Tinand cont de mediul concurential in dinamica si de tendintele pietei, BRD- Groupe Société Générale acorda o atentie speciala programelor de formare profesionala, in vederea cresterii profesionalismului angajatilor si a imbunatatirii calitatii si diversitatii serviciilor oferite clientilor.

Abordarea Bancii Comerciale Romane este relatia de la om la om si nu o relatie banca-client. Aceata relatie are la baza dezvoltarea si implementarea unui sistem de management al relatiei cu clientul, in care salariatul din banca este consilierul personal al clientului deci este un partener, si nu persoana din spatele unui ghiseu. O astfel de metoda este aplicata si de Banca Transilvania si Banca Tiriac.

Concluzia este ca personalul aflat in fata clientului trebuie sa asigure intotdeauna servicii de prim rang. O imagine buna in privinta grijii fata de client, va imbunatati imaginea de ansamblu a bancii. In aceste cazuri, unii clienti sunt dispusi sa plateasca taxe suplimentare pentru seriozitate si satisfactie sau pentru economisirea timpului lor.

Printre alte categorii de public se pot numara: publicul media, publicul guvernamental, publicul general si alte categorii de public.

Mediul de marketing intern al organizatiei reflecta totalitatea activitatilor si conditiilor in care compartimentul de marketing isi desfasoara activitatea, precum si raporturile pe care el le intretine cu celelalte compartimente ale unitatii economice. El "are un rol deosebit asupra oportunitatii, organizarii si eficientei mixului de marketing reprezentand cadrul ce trebuie adaptat cerintelor mediului extern si totodata, sistemul care aplica si verifica orientarile si schimbarile impuse de activitatile de marketing"[20]

Consideram, ca in viziunea de marketing, rolul departamentului de marketing sporeste substantial in cadrul organizatiei si ca urmare, mediul intern de marketing devine mult mai important decat in trecut. Dar, in activitatea lor, managerii de marketing trebuie sa conlucreze cu managerii celorlalte compartimente: cercetare-dezvoltare, financiar-contabil, personal, si evident cu conducerea superioara a intreprinderii, atat in elaborarea politicii de marketing cat si in indeplinirea ei, in asa fel incat intreprinderea sa-si poata atinge obiectivul suprem si anume acela de a obtine un profit cat mai mare prin satisfacerea in cele mai bune conditii a cerintelor clientilor.

Prin urmare, sunt componente ale mediului intern de marketing ale intreprinderii: conducerea si stilul de conducere al acesteia, organizarea interna reflectata in organigrama, resursele materiale si umane si bineinteles variabilele ce alcatuiesc mixul de marketing. Conducerea si organizarea interna a intreprinderii, stilul de conducere practicat de manageri, joaca un rol esential, deoarece in final adoptarea unei anumite strategii si tactici, depinde de atitudinea conducerii, de optica in care aceasta abordeaza desfasurarea intregii activitati. Maniera in care se realizeaza conexiunea acestora cu mediul extern al intreprinderii se exprima in final, in succesul firmei.

Concluzia este ca pentru a studia mediul intern de marketing al bancilor este necesar sa cunoastem:

O banca are nevoie, inainte de a vinde serviciile sale clientilor, sa vanda munca salariatilor sai.. Conceptul de marketing intern considera functionarii bancii ca pe niste clienti interni, iar munca lor este privita ca un produs intern.[21]

Bancile care isi concentreaza atentia atat asupra clientilor cat si asupra angajatilor inteleg notiunea de lant serviciu-profit. Acesta face legatura intre profiturile bancii, satisfactia clientului si satisfactia angajatului.

|

CALITATEA INTERNA A SERVICIILOR |

![]()

|

SATISFACEREA PERSONALULUI |

![]()

|

MENTINEREA PERSONALULUI |

![]()

|

CALITATEA SERVICIILOR INTERNE |

![]()

|

SATISFACEREA CLIENTILOR |

![]()

|

MENTINEREA CLIENTILOR |

![]()

|

PROFIT |

Figura 5 Activitati de obtinere a profitului

Pentru a avea un personal competent, bancile trebuie sa se orienteze spre asigurarea, pregatirea profesionala, dezvoltarea personalului, motivarea corespunzatoare si mentinerea resurselor umane. Acestea sunt evidentiate in figura 6

Figura 6 Functiile managementului resurselor umane

In cadrul bancilor, calitatea angajatilor influenteaza calitatea serviciilor oferite. Marketingul intern depinde de modul in care managementul resurselor umane din cadrul acelei banci reuseste sa puna in evidenta si sa gestioneze abilitatile, cunostiintele, aspiratiile, competentele, creativitatea propriilor angajati.

Strategia fundamentala a marketingului intern este aceea de a forma clienti fideli din proprii angajati. Satisfacand nevoile consumatorilor interni, o intreprindere isi mareste abilitatea de a satisface nevoile consumatorilor sai externi.

Elementele esentiale ale marketingului intern sunt : concurenta pentru angajarea talentelor; oferirea unei viziuni; pregatirea personalului; accentuarea spiritului de echipa; echilibrarea factorului libertate; masurarea si recompensarea; cunoasterea angajatilor in postura de consumatori. Acestea sunt evidentiate in figura 7.

Figura 7 Elementele esentiale ale marketingului intern

Resursele umane constituie elementul creator, activ si coordonator al activitatii din cadrul organizatiilor, ele influentand decisiv eficacitatea utilizarii resurselor materiale, financiare si informationale. A descrie oamenii ca fiind "resurse" le subliniaza importanta si arata faptul ca managementul lor cere nivele inalte de preocupare sincera fata de oameni, atentie si profesionalism.

Angajarea celor mai buni oameni pentru prestarea serviciilor financiar-bancare reprezinta un avantaj competitiv pentru acele banci care urmaresc acest lucru.

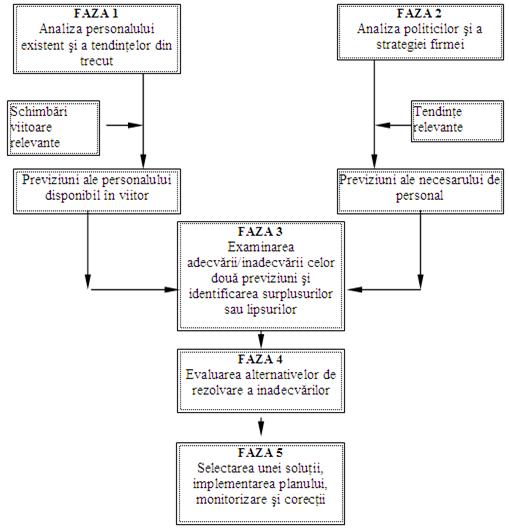

Planificarea resurselor umane este un prim pas care trebuie parcurs pentru asigurarea resurselor umane necesare. Planificarea are drept scop determinarea nevoilor, strategiilor si filozofiilor privind resursele umane ale organizatiei, inclusiv estimarea cererii si ofertei pe piata muncii.Fazele acestei planificari sunt prezentate in figura 8. Intrebarea cheie pentru aceasta activitate este: "De cati oameni avem nevoie si cu ce caracteristici, atat in prezent cat si in viitor?" Bancile urmaresc prin aceasta planificare, atragerea la un cost adecvat, a oamenilor cu acele abilitati, cunostiinte, si experienta necesare pentru a fi la locul si timpul potrivit.

Figura 8 Planificarea resurselor umane

Recrutarea si selectia sunt activitati complementare si preced etapa de planificare a resurselor umane, in procesul angajarii de personal.

Recrutarea se refera la procesul confirmarii nevoii de a angaja personal nou, localizarii si atragerii celor interesati in a candida pentru posturile oferite;

Selectia este stadiul final al luarii deciziei in procesul de recrutare, ea reprezentand ansamblul proceselor prin care se aleg persoanele ce intrunesc calitatile, cunostiintele, deprinderile si aptitudinile necesare realizarii obiectivelor, sarcinilor, competentelor si responsabilitatilor circumscrise anumitor posturi.

Acest proces de recrutare si selectie a personalului este foarte important pentru dezvoltarea viitoare a bancilor. Se merge pe ideea " angajam omul potrivit la locul potrivit", astfel bancile se vor concura nu numai pentru atragerea si mentinerea clientilor ci si pentru angajarea personalului.

Pentru BRD- Groupe Société Générale profilul "candidatului ideal" se regaseste in urmatoarele caracteristici :

Initiativa/Proactivitate

Incredere in sine

Capacitate de sinteza si de a extrage informatiile vitale

Aptitudini analitice si de stabilire a prioritatilor

Spirit de echipa

Dezvoltarea capitalului uman

Motivarea echipei si formare profesionala

Banca Transilvania pune accent pe angajarea oamenilor capabili, eficienta acestora ducand la realizarea de profit, dar si creearea unui mediu concurential adecvat. Departamentul de resurse umane are rolul de a sustine managementul bancii, prin alegerea acelor oameni cu abilitati potrivite pentru a acoperi oportunitatile de dezvoltare identificate de banca.

Planul de resurse umane este creat in acord cu planul strategic al organizatiei. Pe masura ce banca identifica oportunitatile de dezvoltare disponibile, este necesara corelarea lor cu abilitatile de care va fi nevoie pentru acoperirea lor.

Oferirea unei viziuni adoptata de intregul personal al unei banci este necesara pentru perfectionarea, motivarea, pastrarea angajatilor buni Angajatii trebuie sa stie cum se incadreaza munca lor in schema mai larga a activitatilor din cadrul bancii, cum contribuie munca lor la dezvoltarea bancii si de asemenea acestia trebuiesc motivati.

Banca Comerciala Romana, BRD- Groupe Société Générale, Banca Transilvania, Banca Tiriac, practica un marketing intern eficient, deorece aceste banci sunt permanent preocupate sa-si motiveze personalul si sa-i determine sa munceasca cu daruire si pasiune. Felul in care angajatul reuseste sa se dedice muncii sale, este cel care diferentiaza banca cu un marketing intern performant de o alta.

Oferirea unei viziuni asupra carierei bancare prezentate fiecarui angajat, este un element important al motivarii acestuia. Astfel, se realizeaza construirea unui climat de valorizare a muncii bine facute. Un exemplu edificator este viziunea asupra carierei propusa de BRD angajatilor sai prezentat in figura 9.

![]()

![]()

![]()

Figura 9 Traiectorie de cariera in cadrul BRD

Pregatirea personalului bancar pentru performanta are ca obiectiv pregatirea de catre banca a propriilor angajati pentru prestarea unor servicii ireprosabile, adica are drept scop identificarea, aprecierea si prin instruire planificata facilitarea dezvoltarii competentelor cheie care permit indivizilor sa indeplineasca sarcini aferente unor posturi prezente sau viitoare.

Dupa ce un angajat a fost numit pe un post, sunt folosite cateva tipuri de instruire prin care se poate perfectiona profesional. Pentru unii, accentul cade pe instruirea tehnica (persoana este ajutata sa isi imbunatateasca abilitatile de folosire a echipamentelor sau programelor tehnice). Pentru altii, instruirea implica abilitati interpersonale (abilitatea de a munci cu altii) sau cognitive (abilitatea de a gandi clar, de a planifica sau de a rezolva probleme). Alte programe sunt numite uneori programe de instruire, desi sunt de fapt programe educative, al caror scop este extinderea viziunii unei persoane sau intelegerea aspectelor si problemelor care sunt adesea esentiale pentru dezvoltarea oamenilor in anumite functii.

Obiectivele formarii si perfectionarii angajatilor din domeniul bancar sunt: ajutarea acestora pentru a atinge un maxim de performanta in realizarea muncii lor; pregatirea lor pentru a fi promovati in alte posturi ce implica alte responsabilitati. Formarea si perfectionarea personalului bancar se poate realiza atat la locul de munca, cat si in afara bancii, utilizandu-se o gama variata de metode si tehnici cum sunt: rezolvarea de probleme, studiile de caz, prezentarile, demonstratia, filmele si tehnica video, discutia in cadrul grupului, exercitii de lucru cu documente, interpretarea de roluri, jocurile, incidentele critice, simularile, invatarea out-door.

O tendinta generala observata la cele patru banci supuse studiului este aceea ca tinand cont de dinamica mediului concurential si de tendintele pietei, o atentie deosebita a fost acordata programelor de formare profesionala, in vederea cresterii profesionalismului angajatilor si a imbunatatirii calitatii si diversitatii serviciilor oferite clientilor. In 2003, accentul a fost pus mai ales pe formarea consilierilor de clientela, care intretin relatii directe cu clientii bancilor, spre deosebire de anul 2002 cand formarea a fost orientate spre dezvoltarea abilitatilor de lucru cu echipamentele informatice

In contextul descris anterior, in cursul anului 2003 angajatii BRD au beneficiat de circa 5.000 de participari la diverse stagii de formare profesionala. Angajatii care in cursul anului 2003 au beneficiat de cel putin un stagiu de pregatire au reprezentat 63% din efective, fata de 61% in 2002 si 53% in 2001.

De asemenea, a crescut in mod semnificativ numarul angajatilor care au beneficiat de programe de pregatire in cadrul Grupului Société Générale. In 2003, 5,7% din volumul formarii profesionale a fost reprezentat de programe in cadrul Grupului, fata de 2% in 2002 si 1% in 2001. Numarul angajatilor care au beneficiat de aceasta oportunitate a fost de peste 110, fata de doar 20 de salariati in cursul anului 2002

O alta tendinta generala a BCR-ului, BRD-ului, Bancii Transilvania si Bancii Tiriac este aceea ca profesionalizarea se realizeaza prin: 20% coaching, 70% efort propriu, 10% formare profesionala. Termenul de coaching este preluat din sport, unde antrenorul are rolul de a urmari munca sportivului, de a-i evalua performantele in timpul competitiei, de a-i elimina pe cei care nu se descurca, de a le oferi instructiuni si de a-i reintroduce in joc. Performanta este revizuita la sfarsitul competitiei, proces urmat de o analiza si de intensificarea eforturilor an vederea obtinerii unor rezultate mai bune. Acest vechi principiu este din ce in ce mai folosit in cadrul organizatiilor, o dovada in acest sens fiind aparitia unor posturi cum ar fi "chief coaching officer" sau "knowledge manager". O forma a sa este relatia mentor-discipol in cadrul careia un manager cu putina experienta este dat in grija unui manager experimentat, care are rolul de a-l instrui. In unele situatii se apeleaza si la furnizori externi ai unor astfel de servicii.

O alta tendinta generala a celor patru banci este aceea de a-si intari forta de vanzare.

Spiritul de echipa este unul din criteriile referitoare la selectia personalului bancar. Pentru a presta un serviciu in cele mai bune conditii, angajatul bancar este angrenat intr-un lant de operatiuni, la care iau parte alti angajati ai bancii respective. Munca in echipa trebuie sa tina cont de faptul ca este importanta gruparea oamenilor in asa fel incat sa fie asigurate comunicarea, coordonarea si cooperarea dintre acestia precum si impartasirea unor obiective si resurse comune.

Cele patru banci pun foarte mare accent pe ideea de echipa. Forta unui colectiv, e mult mai mare daca acest colectiv este unit, daca exista o comunitate interactiva. In acelasi timp, fiecare angajat trebuie sa aiba simtul responsabilitatii in ceea ce priveste sprijinirea colegilor sai, sa simta ca face parte dintr-o echipa si sa se simta un membru important al institutiei.

O echipa prestatoare eficienta presupune ca membrii sai sa aiba vechime sau experienta in cadrul echipei, contacte permanente, un leader al echipei, obiective comune iar performanta echipei sa fie masurata si recompensata. O echipa puternica are un lider puternic. Liderii au incredere in propriile forte si genereaza incredere celorlalti. In preajma adevaratilor lideri, angajatii se simt mai competenti si gasesc munca mai interesanta. Leadership-ul se afla in relatie directa cu capacitatea de a influenta comportamentul oamenilor.

Echilibrarea factorului libertate se refera la faptul ca fiintele umane nu sunt echipamente de lucru, programate sa functioneze in orice mediu sau in orice conditii. Acest lucru se poate intampla datorita utilizarii de catre managementul unitatii de servicii a unor politici inadecvate care limiteaza libertatea de actiune a angajatilor subordonati in prestarea serviciilor. Rezultatul nu poate fi decat unul negativ si anume aceste anumite reguli stricte submineaza increderea angajatilor in managementul unitatii economice , innabuse dezvoltarea personalitatii si creativitatii prestatorilor de servicii, iar angajatii capabili vor renunta la acel loc de munca.

Concluzia este ca aceata atitudine de comprimare a initiativelor angajatilor va duce la creearea sau formarea unor angajati fara personalitate. Acesti angajati nu vor putea niciodata sa se adapteze la cerintele clientului. Angajatii fara initiative vor livra servicii "ca la carte", in timp ce consumatorii au nevoie de servicii personalizate, "croite" in functie de tipologia fiecaruia (caracter, temperament, pregatire, asteptari)

Banca Comerciala Romana, Banca Romana de Dezvoltare, Banca Transilvania si Banca Tiriac sunt banci care reusesc sa atraga si sa-si mentina cu succes clientii. Acest lucru se datoreaza grijii permanente pe care o au in stimularea creativitatii, integritatii, adaptabilitatii personalului.

Masurarea si recompensarea angajatului este premisa unei bune functionari si eficientizari a activitatii unei organizatii comerciale. In legatura cu rolul recompenselor in cresterea eficientei muncii prestatorilor de servicii, Alexander Sandy Berry, vicepresedinte la Signet Bank, din Richmond, Virginia, afirma:" Ceea ce este masurat si recompensat, recunoscut si promovat, va functiona."[25]

Un sistem eficient de recompensare presupune existenta unui sistem eficient de masurare a performantelor obtinute de prestatori, care sa permita identificarea celor care merita sa fie recompensati si a celor care nu merita acest lucru.

In cadru celor patru banci supuse studiului, evaluarea este realizata de catre superiorul imediat, conform organigramelor prezentate pentru fiecare banca. Din segmentul liderilor de piata, in figura 10 este prezentata organigrama BRD Groupe Societe Generale iar din segmentul bancilor mici, in figura 11, este prezentata organigrama Bancii Transilvania.

Masurarea se realizeaza prin intermediul evaluarii profesionale individuale, care presupune aprecierea obiectiva a randamentului, a calitatii muncii, a comportamentului, a initiativei, a eficientei si creativitatii fiecarui angajat al bancilor.

In functie de rezultatele obtinute din evaluare, angajatii primesc dupa caz, recompense precum: prime, promovari, recunoasterea meritelor in fata colegilor.

Conform reglementarilor in vigoare, pentru munca prestata, salariatul are dreptul la un salariu in bani, convenit la incheierea contractului de munca.

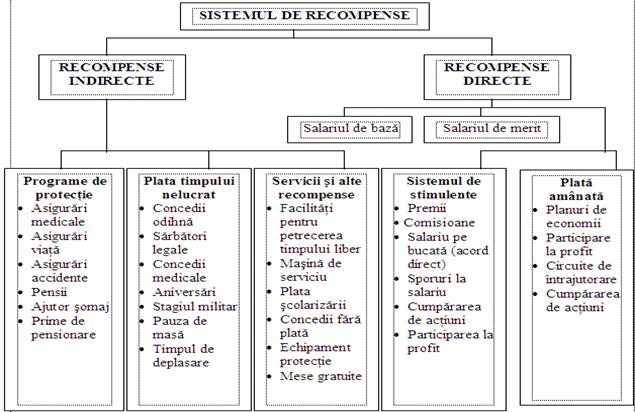

Salariul se compune din salariul de baza, stabilit in functie de calificare, importanta si complexitatea lucrarilor care revin postului, pregatirea, competenta si rezultatele profesionale, si o parte variabila constituita din adaosuri si sporuri la salarii (figura 12) . Acestea se acorda potrivit reglementarilor in vigoare, a masurilor stabilite de banca in raport cu performantele individuale ale fiecarui salariat.

Plata

amanata - Planuri de economii - Participarea la profit - Circuite de intrajutorare - Cumpararea de actiuni Sistemul

de stimulente - Premii - Comisioane - Sporuri la salariu - Cumpararea de actiuni - Participarea la profit Servicii si alte recompense facilitati pentru petrecerea timpului liber Masina

de serviciu - Plata

scolarizarii - Concedii

fara plata Plata

timpului nelucrat - Concedii odihna - Sarbatori legale - Concedii medicale - Aniversari - Pauza de masa - Stagiul militar - Timpul de deplasare Programe

de protectie - Asigurari

medicale - Asigurari de

viata - Asigurari

accidentale - Pensii - Ajutor

somaj - Prime de pensionare

Figura 12 Recompensarea angajatilor

In anul 2003, un functionar bancar a gestionat in medie 0,3 milioane euro, cu 4,2% mai mult decat in anul precedent. In acelasi timp cheltuielile cu salariile suportate de banci s-au majorat cu 8,5% ( in euro ), depasind de doua ori castigul de productivitate a muncii. Avand in vedere ponderea importanta a cheltuielilor salariale in valoarea totala a costurilor administrative (intre 40% si 50%), de gradul de control al acestora va depinde intr-o buna masura si imbunatatirea profitabilitatii. La nivel individual se remarca Banca Transilvania care si-a majorat reteaua teritoriala si a obtinut o crestere a eficientei personalului cu 29,2% prin cresterea mai rapida a activelor decat a numarului de angajati. Un alt performer din acest punct de vedere, a fost BRD, care combinand o reducere cu 5% a personalului cu majorarea activelor, a obtinut in anul 2003 un spor de productivitate de aproape 20%.

Pentru realizarea unui marketing intern eficient este necesar ca managerii unitatilor de servicii sa-si indrepte atentia spre aspiratiile, atitudinile si preocuparile angajatilor. Datorita inseparabilitatii serviciilor, angajatii unei organizatii care ofera servicii, sunt in acelasi timp si clientii acesteia. Satisfacerea asteptarilor si trebuintelor consumatorilor presupune ca cei care iau decizii sa inteleaga mai intai dorintele si nevoile acestora.

Cunoasterea angajatului in postura de consumator este necesara pentru realizarea unui marketing intern eficient. Bancile au proiectate sisteme complexe si dinamice de investigare a propriilor angajati. O metoda comuna de investigare adoptata de Banca Transilvania, Banca Tiriac, Banca Romana de Dezvoltare, Banca Comerciala Romana este administrarea de chestionare, la care angajatii raspund fara sa-si dea numele. Chestionarele vizeaza aspecte generale legate de conditiile in care isi desfasoara activitatea angajatii, atitudinile angajatilor referitoare la serviciile prestate, preocuparea acestora fata de calitatea serviciilor interne, satisfactia angajatilor in ceea ce priveste relatia pe care o au cu conducerea bancii.

In acest context, cercetarea de marketing este la fel de importanta in marketingul intern ca si in cel extern.

Ca masuri de fidelizare a propriilor angajati, salariatii isi primesc salariile in conturile personale deschise in cadrul institutiei la care lucreaza si nu li se percep comisioane la administrarea diferitelor produse bancare, a caror consumatori sunt.

Analiza SWOT are menirea sa evidentieze punctele tari si punctele slabe bancilor, pornind de la oportunitatile si amenintarile mediului exterior. Evaluarile se refera la prelucrarea datelor obtinute in urma analizei mediului extern si analiza mediului intern.

Cuvantul SWOT este format din prima litera a cuvintelor Strenghts (forte), Weaknesses (slabiciuni), Opportunities (oportunitati), Threats (amenintari sau restrictii).

Analiza SWOT are ca scop studierea caracteristicilor esentiale ale bancii ce ii dau identitate si o pot avantaja in activitatatile viitoare. Ea cuprinde punctele tari sau fortele bancilor, punctele slabe sau slabiciunile, evidentiate in urma analizei mediului intern, oportunitatile si amenintarile evidentiate in urma analizei mediului extern.

Evidentierea oportunitatilor mediului extern al bancilor comerciale din Romania care vor influenta activitatea viitoare a sistemului bancar se poate realiza cu ajutorul tabelului 2, in care se prezinta si nivelul probabilitatii de manifestare, respectiv al impactului ocaziei favorabile asupra bancii, acesta fiind masurat cu ajutorul unei diferentiale semantice cu 9 niveluri.

Tabelul 2 Oportunitatile mediului extern al sistemului bancar din Romania

|

Nr. crt. |

Denumire oportunitati |

Cod |

Note acordate |

|

|

Probabilitate de manifestare |

Impactul asupra bancii |

|||

|

Pt. anul 2007 se preconizeaza un grad de intermediere financiara de 30% din PIB. |

A | |||

|

Cresterea semnificativa a pietei creditului imobiliar. |

B | |||

|

Aderarea la Uniunea Europeana. |

C | |||

|

Cresterea economica. |

D | |||

|

Sporirea cererii si a volumului creditelor de consum si a celor de nevoi personale. |

E | |||

|

Inbunatatirea imaginii Romaniei in lume prin cresterea ratingurilor. |

F | |||

Pe baza tabelului 2 se poate construi matricea oportunitatilor pentru sistemul bancar romanesc

|

9 Ridicata 5 1 |

Ridicat Scazut |

|||

|

Probabilitate de manifestare |

o B o C o F o A oE | |||

|

oD | ||||

|

Scazuta 9 5 1 |

||||

|

Impact asupra bancilor |

||||

Figura 13 Matricea oportunitatilor

Analizand figura 12 se observa faptul ca cele mai bune ocazii de piata pentru banci apar in cadranul unu din stanga sus, deoarece acestea au probabilitatea ridicata de manifestare, generand un impact ridicat asupra bancilor din sistem. Acestea sunt: gradul de intermediere financiara de 30% din PIB, cresterea semnificativa a pietei creditului imobiliar, adoptarea modelului bancar european, sporirea cererii si a volumului creditelor de consum si a celor de nevoi personale, inbunatatirea imaginii Romaniei in lume prin cresterea ratingurilor.

Imprumuturile imobiliare vor continua sa ofere bancilor oportunitati mari de crestere fiind puternic influentate de evolutia pietei imobiliare. Majoritatea preturilor la apartamente si structura fondului locativ favorizeaza achizitiile de imobile, constructiile de locuinte si implicit activitatea de creditare.

Momentul aderarii la U.E reprezinta o oportunitate deoarece, datorita apropierii de modelul european, bancile nu vor trebui sa treaca printr-o restructurare de proportii pentru a fi integrate in piata financiar - bancara europeana si vor putea juca un rol activ pe aceasta piata dinamica si plina de potential.

Impactul cresterii economice, ca si oportunitate prezentata in cadranul trei al matricii oportunitatilor, asupra bancilor poate inregistra o crestere pe viitor, si in felul acesta s-ar putea ca numarul utilizatorilor de produse si servicii financiar-bancare din Romania sa creasca. Bancile vor trebui sa-si adapteze oferta atat pentru persoanele juridice, cat si oferta adresata persoanelor fizice care in urma cresterii economice isi vor diversifica nevoile de consum a produselor financiar-bancare.

Restrictiile vor produce pentru sistemul bancar romanesc, probleme generate de tendinte nefavorabile sau de perturbari ale mediului, care in absenta unui raspuns eficient de marketing ar duce la o deteriorare a pozitiei bancilor pe piata.

Restrictiile mediului extern al bancilor comerciale din Romania sunt evidentiate cu ajutorul tabelului 3, in care se prezinta probabilitatea de manifestare precum si impactul nefavorabil asupra bancii, acesta fiind masurate cu ajutorul unei diferentiale semantice cu 9 niveluri.

Tabelul 3 Restrictiile mediului extern al sistemului bancar din Romania

|

Nr. crt. |

Denumire restrictii |

Cod |

Note acordate |

|

|

Probabilitate de manifestare |

Impactul asupra bancii |

|||

|

Cadrul politic si legislativ in care isi desfasoara activitatea banca. |

A | |||

|

Birocratia. |

B | |||

|

Coruptia. |

C | |||

|

Pondere predominanta a creditelor neperformante in totalul creditelor acordate. |

D | |||

|

Instabilitatea economica. |

E | |||

|

Slaba cultura financiara a populatiei si a agentilor economici. |

F | |||

Pe baza tabelului 3 se poate constitui matricea restrictiilor (figura 14), pentru a desavarsi analiza mediului extern al sistemului banca romanesc.

|

Ridicata 5 1 |

Ridicat Scazut |

|||

|

Probabilitate de manifestare |

oF oA oE oC |

oB | ||

|

oD | ||||

|

Scazut 9 5 1 |

||||

|

Impact asupra bancilor |

||||

Figura 14 Matricea restrictiilor

Analizand figura 14 se poate observa faptul ca amenintarile mediului extern prezentate in cadranul unu, stanga sus si anume cadrul politic si legislativ in care isi desfasoara activitatea banca, coruptia, instabilitatea economica precum si slaba cultura financiara a populatiei si a agentilor economici trebuie evitate deoarece afecteaza activitatea unitatilor bancare.

Slaba cultura financiara a populatiei si a agentilor economici influenteza negativ cantitatea de moneda scripturala existenta pe piata, tranzactiile cu numerar fiind preponderente. Aceasta constituie o restrictie si din perspectiva implementarii sistemelor de plata electronice sau a generalizarii folosirii cardurilor. Spre exemplu majoritatea agentilor economici sunt reticenti la acceptarea cardurilor ca instrumente de plata.

Amenintarea mediului extern prezentata in cadranul doi, dreapta sus, birocratia, are o probabilitate de manifestare crescuta, dar un impact redus asupra activitatii bancare datorita reglementarilor interne adoptate de catre banci si a circuitului documentelor existent in acestea.

Amenintarea mediului extern prezentata in cadranul trei, stanga jos, ponderea predominanta a creditelor neperformante in totalul creditelor acordate, are o probabilitate de manifestare scazuta dar un impact nefavorabil maxim, datorita faptului ca aceasta situatie duce la falimentarea unei banci.

BNR a inasprit conditiile de creditare, in luna decembrie 2004, dar si in aceste conditii, vanzarile au crescut, la diferite produse, cu procente situate intre 50 si 100%.