|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

INTRODUCERE

Analiza economico-financiara joaca un rol fundamental in evaluarea, reglarea si ameliorarea performantelor economico-financiare a oricarei unitati de aceea analiza economico-financiara sta la baza oricarui studiu de fezabilitate si a celui de evaluare economica a unitatii.

Scopul analizei economico-financiare este de a aprecia situatia financiara a intreprinderii. Pe baza acestei analize are loc elaborarea unei noi strategii de mentinere si dezvoltare in mediul specific economiei locale. In sens general, finalitatea analizei economico-financiare consta in efectuarea de rapoarte, diagnostice, analiza pe baza de bilant toate fiind prezentate atat celor din interiorul intreprinderii (in sedintele Consiliului de Adiministratie sau Adunarii Generale a Actionarilor) cat si celor interesati din afara acesteia.

Obiectivul urmarit in cazul in care analiza economico-financiara este prezentata celor din interiorul intreprinderii este de a detecta eventuale situatii de dezechilibru financiar si de a adopta noi decizii de gestionare a intreprinderii. Aceste decizii se bazeaza pe identificarea originii si cauzelor dezechilibrelor, pe de o parte, iar pe de alta parte, pe stabilirea masurilor de remediere a dezechilibrelor.

Cand problema este pusa din exteriorul intreprinderii utilizatorii pot fi analistii financiari, actionarii potentiali, organisme bancare si financiare sau chiar statul. Obiectivul urmarit este capacitatea financiara a intreprinderii de a genera profit, capacitatea intreprinderii de a-si onora obligatiile pe termen scurt sau lung (lichiditatea si solvabilitatea intreprinderii), precum si valoarea intreprinderii.

De cele mai multe ori utilizatorii externi au nevoie de o analiza economico-financiara fie pentru acordarea de credite intreprinderilor (in special bancile), fie pentru luarea deciziilor de patrundere in capitalul unei intreprinderi (actionari potentiali sau alte intreprinderi).

Atat analiza pe plan intern cat si cea externa au ca obiectiv aprecierea performantelor intreprinderii si a riscurilor la care aceasta este pusa si urmaresc: analiza rentabilitatii; analiza riscului si analiza valorii intreprinderii.

Independent de rezultatele inregistrate de intreprindere sau de desfasurarea evenimentelor, elaborarea unei analize economico-financiare trebuie sa aiba loc periodic. Analiza economico-financiara identifica factorii favorabili si nefavorabili care vor afecta activitatea viitoare a intreprinderii.

Folosind metode si tehnici specifice, analiza economico-financiara permite aprecierea situatiei financiare trecuta si actuala, pe baza informatiilor furnizate pentru luarea deciziilor de catre conducere acesta vizeaza viitorul.

Informatiile necesare pentru efectuarea analizei economico-financiare sunt preluate din situatiile financiare simplificate care cuprind: bilantul, contul de profit si pierdere, anexa la bilant.

Avand in vedere cele de mai sus, elaborarea lucrarii de fata constituie un prilej de aprofundare a aspectelor teoretice si implementarea acestora la nivelul societatii comerciale S.C. POPASUL REGINEI S.R.L. Bran, in vederea efectuarii unei analize economico-financiare privind activitatea desfasurata de aceasta in perioada 2006-2008.

Principalele scopuri urmarite sunt:

- aprecierea rezultatelor financiare obtinute;

- evidentierea modalitatilor de realizare a echilibrului financiar.

Rezultatele analizei pot fi utilizate pentru:

- fundamentarea deciziilor de gestiune;

- fundamentarea politicilor de dezvoltare.

Sursele utilizate au fost:

- situatiile financiare anuale (2006-2008);

- alte materiale de documentare din

evidenta contabila.

CAPITOLUL I

TURISMUL RURAL, ECOLOGIC SI CULTURAL IN COMUNA BRAN

1.1 Perspectiva satului turistic Bran

Pe baza experientei internationale si a practicilor intalnite in ultimii ani, in Romania sunt considerate ca favorabile dezvoltarii turismului zonele montane, litoralul si Delta Dunarii, iar prin actiunile desfasurate de asociatiile ce au ca obiect de activitate turismul rural si agroturismul, numarul zonelor si localitatilor rurale atrase in circuitul turistic a crescut.

Dupa 1990, odata cu intelegerea importantei turismului rural si agroturismului si corespunzator cu elaborarea unor reglementari legate de dezvoltarea acestora, primele gospodarii omologate au fost in zona Moeciu - Bran - Rucar. In acest context, studierea experientei satului turistic Bran este in masura sa ofere elemente de referinta pentru dezvoltarea in aceasta directie a altor localitati si pentru promovarea turismului rural pe piata internationala.

1.1.1 Prezentarea generala a localitatii Bran

Branul este poarta naturala deschisa la trecerea din Transilvania in Muntenia si culoarul dintre Muntii Bucegi si Piatra Craiului, invecinandu-se cu Tara Barsei in nord si nord-est, la sud si sud-est cu Dambovita si Valea Prahovei. Din punct de vedere al cadrului natural, zona se prezinta ca o depresiune inalta intre 800 - 1.000 m cu orientare NE-SV ce este delimitata de valea raului Barsa, Muntii Piatra Craiului (cu varfuri de peste 2.000 m - Varful Omu 2239 m).

Localitatea Bran se afla in partea de SV a judetului Brasov, la intrarea in culoarul Rucar-Bran si are altitudini cuprinse intre 700-900 m.

Branul se afla la o distanta de 27 km de Brasov pe DN 73; 109 km de Pitesti; 57 km de Campulung; 179 km de Bucuresti pe drumul european E60. Accesul pe cale ferata se face folosind reteaua Bucuresti-Brasov (166 km) si Brasov-Zarnesti (cca. 30 km).

Comuna Bran, atestata pentru prima data in 1367, este specifica satului montan romanesc si este formata din 5 sate: Poarta, Predelut, Sohodol, Simon, avand centrul comunal in satul omonim.

Aceasta regiune are o clima temperata de depresiune intramontana cu veri racoroase si ierni reci. Temperatura medie anuala este de 5°C, iar in zonele vecine se inregistreaza valori cuprinse intre 4°C (Rucar), 7°C (Brasov), 8°C (Campulung).

In luna iulie, care este cea mai calduroasa din an, temperatura ajunge la 25-27°C, iar in luna ianuarie temperatura variaza intre -10 si -15°C. Zona Bran este bogata in precipitatii, numarul mediu al zilelor ploioase fiind de 120 zile/an. In sezonul rece, numarul mediu de zile cu ninsoare este de 60 zile/an.

Reteaua morfo-hidrografica din regiune este desfasurata conform orientarii reliefului catre bazinul Transilvaniei si spre Campia Romana. Exista ape de adancime si de suprafata. Apele de adancime sunt slab mineralizate si cu o potabilitate buna. Sunt doua rauri colectoare: Barsa - in sectorul nordic si Dambovita in sud

Din punct de vedere al florei si faunei perimetrul se afla in cadrul padurilor de fag ce se amesteca la limita inferioara cu gorunul si la cea superioara cu coniferele. Padurile compacte de molid sau amestec de fag si brad apar in Muntii Piatra Craiului, Sunt considerate monumente ale naturii: floarea de colt, garofita Pietrii Craiului, bulbucii de padure, sangele voinicului.

Fauna este reprezentata in special in Muntii Piatra Craiului si Bucegi de exemplare ca: lupul, capra neagra, ursul, mistretul, veverita, rasul, vulpea, etc.

Avifauna este reprezentata de: cocosul de munte, ierunca, acvila de munte, cioca-nitoarea, cinteza, pitigoiul etc. In apele de munte traiesc pastravi, scobari, clean, boistean.

Toate aceste elemente pot reprezenta motivatii pentru practicarea diferitelor forme de turism: in rezervatii, speologic, stiintific, etc.

Din punct de vedere al cadrului socio-economic, Branul se defineste ca fiind un sat agrar, cunoscuta fiind traditia locuitorilor in cresterea animalelor. Localitatile fac parte din categoria satelor de tip risipit cu gospodariile cunoscute sub forma arhaica de "casa cu curte" intalnite si in alte zone de munte ale Romaniei, precum si in Europa, unde poarta denumirea de "gospodarie cu ocol intarit". Ocupatiile de baza ale locuitorilor din acest perimetru sunt cresterea animalelor, lucrul la padure, atat in munti cat si prin pendularea intre munte si campie.

Agricultura se practica pe scara mai redusa datorita terenului slab productiv si a climei reci, iar lucrul la padure a fost si ramane ocupatia de baza a celor din zona. Un loc important in economia acestui sat il ocupa mestesugurile si industriile taranesti legate mai ales de prelucrarea lanei. Tesutul este practicat in fiecare gospodarie, iarna, la razboi, realizandu-se cunoscutele taluri "in vergi" in alternanta cromatica alb-negru.

1.2 Potentialul turistic al zonei Bran

Potentialul turistic-cultural la nivelul localitatii Bran este atractiv si variat, fiind reprezentata de fondul etno-folcloric originar, manifestari folclorice si sarbatori traditionale, castelul Bran, muzeul de arta medievala, Biserica de zid cu hramul "Adormirea Maicii Domnului" sau cladirea vechii vami din secolul al XVIII-lea. In incinta castelului Bran se afla un important muzeu etnografic in aer liber ce include gospodarii taranesti, instalatii tehnice, obiecte specifice satelor din zona.

1.2.1. Castelul Bran

Pasul Bran, cunoscut ca unul dintre cele mai importante trecatori din Carpatii Meridionali, este mentionat inca din antichitate in rapoartele geto-dacice. In urma tratatului de alianta antiotomana incheiat la Brasov in 1395 intre Mircea cel Batran si Sigismund de Luxemburg, Bran a trecut in stapanirea Tarii Romanesti. Mircea cel Batran, bunicul de filiatie paterna a viitorului voievod Vlad Tepes, este primul din dinastia Basarabilor ce stapaneste Branul si tot el a fost cel ce a initiat acordarea de privilegii comerciale acestei cetati, privilegii care au dus la incurajarea comertului cu Muntenia.

Intentia de a construi o cetate in pasul Bran exista inca de la 1364. Actul emis la 19 noiembrie 1377 de catre Ludovic I acorda brasovenilor apanajul de a ridica un nou fort din piatra la Bran "cu propriile lor osteneli si cheltuieli" si sa niveleze terenul in vederea construirii cetatii. In schimbul acestui serviciu, brasovenilor li s-au intarit unele privilegii asupra celor 13 targuri din Tara Barsei, precum au fost din vechime", acordandu-li-se si altele noi, ca: dreptul de folosinta a "campului numit Turches" si reducerea impozitului regal. Documentele care atesta ca Vlad Dracula a trecut de atat de multe ori prin Bran si a stabilit relatii economice si militare cu Castelul Bran, vorbesc despre importanta rolului jucat de trecatoare si castel in relatiile dintre Transilvania si Valahia.

In octombrie 1476, cand Vlad Tepes se afla la Brasov urmand a trece pe la Bran in Tara Romaneasca pentru a-si ocupa tronul in cea de-a treia domnie, le acorda brasovenilor libertatea de a face comert "in toate targurile si locurile din tara domniei mele, cum a fost si mai 'nainte asezamantul cel vechi din toate cate le va fi de trebuinta si vor pofti".

In 1897, scriitorul irlandez Bram Stoker publica thrillerul "Dracula", apreciat de Oscar Wilde ca fiind "cea mai frumoasa poveste a tuturor timpurilor".

Asemanarile dintre Castelul Bran si castelul contelui Dracula din roman i-a determinat pe numerosi cercetatori si jurnalisti sa afirme ca locul unde se petrec aventurile descrise de Stoker este chiar Castelul Bran, desi romancierul nu a trecut niciodata in viata sa prin Bran.

Trebuie accentuat insa, o data in plus, ca povestea lui Bram Stoker nu are nici o legatura cu printul roman, Vlad Tepes, si in consecinta, ea poate atrage o umbra nefavorabila asupra figurii istorice a acestuia, a carui viata si fapte trebuie cunoscute de lume asa cum s-au petrecut ele in realitate. Personalitatea si actele sale trebuie evaluate just, iar reputatia sa este inestimabila.

Numeroasele filme realizate la Bran, nenumaratele articole scrise aici, milioanele de turisti dornici sa descopere una dintre cele mai fascinante mituri ale secolului, precum si documentele autentice ce il insotesc, frumusetea locurilor, ospitalitatea gazdelor, sunt tot atatea motive pentru care merita sa vii la Bran.

Popularitatea cunoscuta de povestile si anecdotele despre Printul Dracula, precum si larga circulatie in tarile slave a legendelor despre omorurile savarsite de "printul - vampir", dovedesc, o data in plus, interesul pe care il trezeste Vlad Tepes si Branul, implicit.

Comparand cu numeroasele dovezi care vin sa motiveze actiunile sale severe, istoricii considera ca acuzatiile extrem de crude pronuntate impotriva lui Vlad Dracula sunt in contradictie cu logica istoriei si legile tarii din acea epoca.

Printul Vlad Tepes-Dracula trebuie sa ramana in memoria istoriei ceea ce a fost pentru poporul sau: un simbol al justitiei, exponent prin excelenta al luptei pentru neatarnarea si libertatea tarii sale, model de curaj si inteligenta.

1.2.2 Biserica din Bran

A fost construita in 1820 si pictata in 1836 si poarta hramul Adormirea Maicii Domnului. Planul sau are un naos cu patru travee, flancat in extremitatea estica de doua abside semicirculare in interior si poligonale in exterior. In vest, deasupra unui vestibul, se afla turnul clopotnitei. Absida altarului este, de asemenea, semicirculara in interior si poligonala in exterior. Fatadele sunt tencuite si varuite, iar ferestrele sunt inalte, fara ancadramente. Cornisa este subliniata de un profil din tencuiala. Turnul decorat pe toata inaltimea cu pilastri neoclasici confera o nota originala, constructia pastrand structura originala.

1.2.3 Vama veche din Bran

Constructia dateaza din secolul al XVIII-lea, aici functionand in trecut vama din trecatoarea Bran - Rucar. Astazi este muzeu.

1.2.4 Case memoriale din zona Bran

● Sextil Puscariu (1877-1948)

Dr. Aurel Stoian (1866-1972)

Dr. Iosif Puscariu (1889-1965)

Profesor Doctor Docent Liviu Popovici (1927-1994)

● Profesor Doctor Docent Valeriu Lucian Bologa (1892-1971)

● Profesor Universitar Dr. Aron Petric (1915-1981)

Fundatia Profesorului Ioan Clinciu.

1.2.5 Muzeul etnografic in aer liber din Bran

Este amenajat in parcul din vecinatatea Castelului Bran. In acest muzeu au fost aduse si reconstituite unele din cele mai vechi si mai tipice constructii din zona. Deschis pentru public in 1961, muzeul numara in 1981, 14 gospodarii taranesti.

1.2.6 Portul popular in zona Bran

Portul popular branean a evoluat lent, pastrandu-si specificitatea, unitatea stilistica si armonia, dar fiind in acelasi timp influentat de portul din Muscel. Epoca sa de maxima inflorire este considerata a fi a doua jumatate a secolului al XVIII-lea si pana in primele decenii ale secolului nostru.

Diferentierile portului pe baza de varsta, sex, anotimp, conditii sociale, au dus la o creatie populara deosebit de interesanta prin varietatea pieselor componente ale costumului, bogatia coloristica si ornamentala. Din piesele costumului femeiesc se remarca iile cusute sau alese cu lana sau bumbac in tonuri de rosu si negru cu fire aurii si argintii, fota larga cu pulpane in vargi, incretita in spate, stergarul de cap din bumbac sau borangic, laibarica de catifea neagra.

Costumul barbatesc este mai redus ca numar de piese. Camasa larga din panza de in sau bumbac, coarecii si laibaricele lucrate din zeghii, pieptare, cojocele, caciulile si gluga definesc structura portului pastoresc deosebit de bine pastrat in toata zona.

1.3 Oferta ospitaliera a localitatii Bran

Fondata in 1992, societatea romana de turism rural, ecologic si cultural, denumita semnificativ "Bran-Imex", a reprezentat de-a lungul timpului un model de agentie profesionala specializata in cazarea turistilor in gospodarii. In acelasi timp, agentia Bran-Imex este si initiatoarea constituirii ANTREC.

Initial s-au facut cazari la 4-5 case situate in imediata vecinatate a Branului, ulterior extinzandu-se posibilitatile de cazare si in satele si comunele limitrofe. Baza materiala a societatii este constituita din 216 gospodarii expertizate de firma, ele fiind evaluate dupa mai multe caracteristici:

capacitatea de cazare, numar de camere, locuri;

capacitatea de asigurare a conditiilor igienico-sanitare;

spatiile destinate prepararii si servirii meselor;

posibilitatea de asigurare a hranei si buna depozitare;

dotarile facultative in camerele de cazare (televizor, radio, telefon, frigider)

dotari facultative in gospodarii (parcari, spatii de recreere, terenuri de sport)

Din aceste gospodarii identificate, primele (din Romania) au fost omologate, primind la data de 18 ianuarie 1996 primele certificate de clasificare pe stele a fermelor agroturistice. La aceste gospodarii se mai adauga un numar de ferme si pensiuni care au fost verificate de catre reprezentantii Ministerului Turismului si cu ajutorul specialistilor din cadrul ANTREC - Brasov care fac parte din Comisia Tehnica de Omologare, acestor gospodarii intocmindu-li-se dosare, fiind verificate conform criteriilor de omologare elaborate de catre Ministerul Turismului.

Dezvoltarea turismului rural si ecologic, in ultimii ani, initiat chiar in Bran, de Societatea Bran-Imex - a determinat aparitia unui numar insemnat de pensiuni taranesti, numar in continua crestere (69 in 1998 si 222 in 2002 si 448 in anul 2007), cu numar de locuri de cazare variind intre 2 si 16. Toate aceste pensiuni sunt omologate, ele figurand in catalogul ANTREC.

Tabel 1

Evolutia numarului pensiunilor din zona Bran-Moeciu in perioada 1998-2007

|

Localitatea | ||||||

|

Moeciu-Cheia | ||||||

|

Moeciu de Jos | ||||||

|

Predelut | ||||||

|

Moeciu | ||||||

|

Bran Poarta | ||||||

|

Bran | ||||||

|

Sohodol | ||||||

|

Simon | ||||||

|

Poarta | ||||||

|

Sirnea | ||||||

|

Pestera | ||||||

|

TOTAL |

Sursa: Bran-Imex (2008)

In tabelul 1 este prezentata evolutia numarului de pensiuni din zona Bran-Moeciu in perioada 1998-2007 de unde se pot reliefa urmatoarele concluzii:

● Cea mai mare crestere a numarului de pensiuni se observa in anul 2007 comparativ cu anul 1998 in comuna Bran Poarta unde se inregistreaza o crestere cu 2600%;

● Numarul pensiunilor din zona Bran-Moeciu inregistreaza un trend ascendent inregistrandu-se astfel o crestere a numarului de pensiuni cu aproape 550% la nivelul anului 2007 comparativ cu anul 1998 ca urmare a unei bune promovari a zonei.

Tabel 2

Evolutia numarului locurilor de cazare din zona Bran-Moeciu (1998-2007)

|

Localitatea | ||||||

|

Moeciu-Cheia | ||||||

|

Moeciu de Jos | ||||||

|

Predelut | ||||||

|

Moeciu | ||||||

|

Bran Poarta | ||||||

|

Bran | ||||||

|

Sohodol | ||||||

|

Simon | ||||||

|

Poarta | ||||||

|

Sirnea | ||||||

|

Pestera | ||||||

|

TOTAL |

Sursa: Bran-Imex (2008)

Analizand datele din tabelul 2 se desprind urmatoarele concluzii:

Numarul locurilor de cazare a crescut in fiecare an (cea mai mare crestere a fost inregistrata in 2007 in Moeciu unde numarul pensiunilor a crescut cu aproape 1700% aceasta datorita incurajarii dezvoltarii acestei forme de turism prin acordarea de facilitati pentru persoanele care investesc in turismul rural;

In anul 1998 in comuna Bran se inregistreaza cele mai multe locuri de cazare (112) datorita principalului obiectiv turistic din comuna (Castelul Bran);

In anul 2007 la nivelul zonei Bran-Moeciu se inregistreaza un numar de 1803 locuri de cazare raportat la un numar de 448 pensiuni.

1.4. Circulatia turistica in cadrul unitatilor de cazare

Cele mai multe locuri de cazare apartin pensiunilor incadrate agentiei Bran-Imex. Acestea reprezinta, de altfel, cea mai reprezentativa forma de cazare pentru turismul rural. De la infiintarea agentiei, numarul turistilor care au apelat la serviciile de cazare si masa oferite de pensiunile acesteia a crescut din ce in ce mai mult, o data cu cresterea numarului gospodariilor ce fac parte din agentie.

In Bran a fost construit in 1970 un hotel al Cooperatiei - Hanul Bran - menit sa atraga turistii si, in acelasi timp, sa descurajeze cazarea la fermele particulare. Astazi el functioneaza concurand cu pensiunile si fermele agroturistice. Totusi, numarul turistilor este destul de ridicat, mai ales in timpul sezonului de vara.

In tabelul 3 prezentam situatia statistica a turistilor cazati in pensiunile Bran-Imex, in Hanul turistic Bran si in fermele agroturistice, pentru a ilustra cresterea semnificativa a numarului lor, in paralel cu cresterea numarului pensiunilor ce colaboreaza cu agentia Bran-Imex pentru oferirea serviciilor de cazare si masa.

Tabel 3

Numarul turistilor in turismul rural - zona Bran-Moeciu (1998-2007)

|

An |

Tip echipament |

Romani |

Straini |

Total turisti | |||

|

Pensiuni turistice | |||||||

|

Han turistic Bran | |||||||

|

Pensiuni turistice | |||||||

|

Han turistic Bran | |||||||

|

Pensiuni turistice | |||||||

|

Ferme agroturistice | |||||||

|

Motel Bran |

Sursa: Bran-Imex (2008)

In anul 1998 au fost cazati in pensiunile turistice din zona Bran-Moeciu un total de 4303 turisti din care 2987 romani si 1316 straini, iar in Hanul turistic Bran au fost cazati un total de 3709 turisti, din care 3002 romani, iar 707 straini, acestia din urma fiind cu 46,27% mai putini decat in pensiunile turistice atestate ANTREC. Media sejurului a fost de 2 zile in trimestrele I, II si IV si de 6 zile in trimestrul III;

In anul 2002, ca urmare a cresterii numarului de locuri in pensiunile turistice, a crescut si numarul de turisti, acesta ajungand la 9897 (6870 romani si 3027 straini), cu 130% mai mare decat in anul 1998. Numarul turistilor cazati in Hanul turistic Bran a cunoscut o crestere de 124% fata de anul 1998. O crestere asemanatoare s-a constatat si in cazul turistilor straini, care au fost cu 129% mai multi decat in anul 1998, in comparatie cu numarul turistilor romani care au fost doar cu 123% mai multi in 2002 comparativ cu 1998;

In anul 2007 se observa modificari in totalul turistilor cazati in pensiuni - 31677 romani si 10528 straini, ambele categorii cunoscand cresteri, iar in cadrul fermelor agroturistice au fost cazati in total 2145 turisti (1732 turisti romani si 413 turisti straini).

Dupa 1998, fluxul de turisti a inceput sa creasca si sa nu mai fie concentrat doar in trimestrul III, ci si in trimestrele I si IV cand satele din zona Bran-Moeciu sunt solicitate pentru diversele manifestari traditionale.

1.5 Alte modalitati de valorificare a zonei Bran

Aspectele turismului in ariile rurale se incadreaza cel mai bine turismului cultural, cu accent pe intelegerea stilurilor de viata contrastante si a interschimbului de cunostinte si idei. De aceea, turismul rural ii atrage pe cei in cautare de contact personal si interactiune cu diverse culturi, medii si grupuri de oameni. Printre aceste manifestatii se numara:

- turismul recreational cu accent pe solicitare fizica si pe activitati legate de mediu (ciclism sau drumetii montane);

- turism ecologic cu accent pe natura si vizitarea peisajelor contrastante (vizite in parcuri si rezervatii nationale);

- turismul mostenirii istorice care se concentreaza pe locuri sau evenimente istorice, adesea cu scop educational. Turismul rural poate, de asemenea, sa includa calatorii de o zi dintr-un loc in altul, intr-o maniera secventionala, in contrast cu turismul urban unde accentul cade pe destinatia urbana ca focus pentru activitati turistice urbane.

In tarile Europei Occidentale, destinatiile rurale ocupa o pondere tot mai mare din totalul destinatiilor de vacanta. Stresul cotidian al vietii citadineii indeamna pe locuitorii marilor metropole sa caute linistea mediului inca netransformat radical de civilizatie. Si daca in tarile superdezvoltate din vest acest mediu rural a inceput sa se modernizeze din ce in ce mai mult, la noi in tara, traditia si obiceiurile sunt inca foarte bine conservate. In incercarea de a cunoaste o alta tara si oamenii sai, alte traditii, numerosi turisti straini aleg ca destinatie Romania, mai ales ca urmare a promovarii ofertei turstice rurale efectuate de ANTREC la targurile si expozitiile organizate peste hotare.

Conditiile socio-economice actuale au dus la degradarea bazelor de cazare ale statiunilor de traditie de pe litoral sau din zona montana. Dar in timp ce hotelurile altadata moderne sunt lasate in paragina, au aparut alte baze de cazare, in mediul rural, de dimensiuni mai mici dar mai usor de intretinut si adaptat la nevoile actuale ale turismului.

Casele taranesti au luat locul complexelor hoteliere in topul preferintelor turistilor. Dintre motivele cele mai importante avute in vedere in alegerea ca destinatie a pensiunilor turistice, enumeram:

● confortul din ce in ce mai ridicat pe care il ofera fermele si pensiunile agroturistice pe fondul preocuparii constante si permanente a gazdelor pentru satisfacerea cerintelor clientului;

● in statiunile traditionale, de tip citadin, turistul se simtea doar o parte a unei mase de turisti in timp ce in sate el este privit individual si tratat aparte; de dorintele lui se tine cont in alcatuirea meniului, spre exemplu;

● intimitatea sporita conferita de faptul ca pensiunile sunt de dimensiuni incomparabil mai reduse decat hotelurile;

● crearea unor relatii de prietenie cu familia gazda si mentinerea legaturilor ani de zile, cu revenirea in aceeasi pensiune mai multi ani la rand;

● oferta de produse proaspete din gospodaria taraneasca, preparate de turisti sau de gazda la cererea turistilor;

● un mediu mai putin poluat.

CAPITOLUL II

PREZENTAREA GENERALA A PENSIUNII " POPASUL REGINEI " BRAN

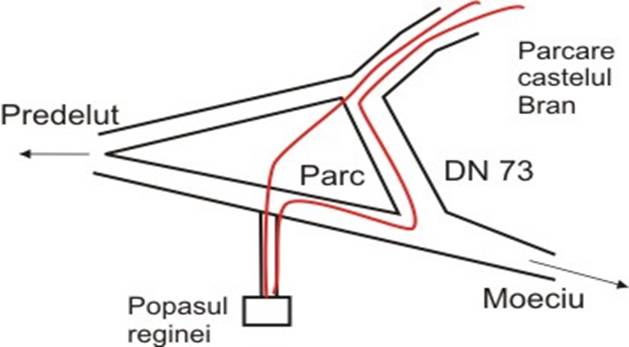

Amplasarea pensiunii "Popasul Reginei"

Localitatea Bran a fost, dupa Balcic, un loc care a incantat-o pe regina Maria a Romaniei, prin splendoarea peisajului, linistea zonei si istoria ei indelungata. In vecinatatea Castelului Bran, veti gasi un loc de destindere la Popasul Reginei.

. Pensiunea Popasul Reginei se afla localizata in centrul Romaniei, la circa 30 de kilometri de Brasov, pe drumul spre Pitesti.

. Cea mai usoara cale de a ajunge la pensiune este cea cu automobilul. Din Bucuresti se pot urma doua rute:

1) Bucuresti - Ploiesti - Azuga - Paraul Rece - Bran (190 Km);

2) Bucuresti - Pitesti - Campulung - Bran (235 Km).

Din Brasov, pe DN 73, trecand prin comuna Cristian - Rasnov - Tohanul Nou - Bran

(27 Km).

Pe aceste rute circula si autobuze, si dinspre Brasov si dinspre Campulung.

2.2 Elemente de identificare ale pensiunii POPASUL REGINEI - Bran

Inainte de anul 1990 doamna Alina Parcan lucra in postul de recepționera intr-un hotel iar soțul doamnei Alina lucreaza de foarte mulți ani in cadrul restaurantelor pornind de la funcția de picol și ajungand Manager de Restaurant.

De aceea in anul 1990 doamna Alina Parcan a achiziționat un teren in comuna Bran la 100 metri de șosea realizand pe acesta o construcție frumoasa in stilul tradițional montan al zonei Branului realizata din combinația unor materiale ca piatra, caramida, și lemnul creeand o ambianța rustica și eleganta. Construcția a avut inițial destinația de casa de vacanța datorita amplasarii sale la poalele muntelui si la 100 metri de șosea.

Dupa anul 1990 doamna Alian Parcan a urmat cursurile unei scolii tehnice de turism, cu ajutorul careia a putut obține brevetul de Manager de Hotel datorita cunoștintelor necesare dobandite in acest domeniu.

S.C. POPASUL REGINEI S.R.L. a fost infiintata in baza legii 31 din 1990 pe data de 21 aprilie 1999 prin actul constitutiv nr. 383 din 22.04.1999 prin care judecatorul delegat autorizeaza functionarea societatii comerciale POPASUL REGINEI S.R.L.

Sediul societatii este in Bran, și este inmatriculata in Registrul Comerțului cu numarul J08/383/22.04.1999.

Decizia de inființare a societații a fost individuala aparținand doamnei ALINA PARCAN devenind astfel asociat unic.

In anul 1999 societatea comerciala POPASUL REGINEI S.R.L. inființeaza Pensiunea turistica "POPASUL REGINEI", avand ca obiective de activitate alimentație publica, cazare si prestari servicii specifice.

In momentul inființarii societatea comerciala POPASUL REGINEI S.R.L. avea un capital social subscris varsat in valoare de 200 RON, imparțit in 20 parți sociale; valoarea unei parți sociale fiind de 10 RON. Ajungand ca la finele anului 2006 capitalul social subscris varsat sa aiba o valoare de 200 RON, iar la finele anului 2008 sa fie de 32000 RON conform situațiilor financiare.

In 1999 societatea avea un numar de 2 angajați. La finele anului 2004 ajungand la un numar mediu de 13 angajați ca la finele anului 2008 sa lucreze in cadrul societații un numar de 24 angajați.

2.2.1 Descrierea pensiunii "Popasul Reginei"Bran

Pensiunea "POPASUL REGINEI" din Bran este situata la 100 m de Casteul Bran si la doar 100 m de munte. Aceasta apropiere a muntelui cu aerul sau proaspat si cu verdele plin de seva al ierbii si al frunzelor fac din fiecare zi petrecuta in aceasta pensiune un adevarat rasfat pentru trup si suflet.

Conditiile de cazare, restaurantul propriu care sta la dispozitia clientilor precum si ospitalitatea gazdelor, reusesc de fiecare data sa cucereasca turistii petrecand astfel clipe minunate intr-o atmosfera care imbina traditia cu serviciile moderne.

2.2.1.1 Capacitatea de cazare a pensiunii Popasul Reginei

Pensiunea dispune de 24 locuri de cazare dispuse in 10 camere din care 4 camere sunt duble , 3 camere sunt de 3 locuri si 3 apartamente.

2.2.1.2 Conditii de cazare in pensiunea Popasul Reginei din Bran

● Camera 1: 2 paturi, chiuveta si WC;

● Camerele 2, 5, 6: 2 paturi, baie completa (cu dus);

● Camerele 3 si 8: 3 paturi, chiuveta si WC;

● Camera 4: 4 paturi, baie completa (cu dus);

Cele 3 apartamente de 4 persoane sunt formate din 2 camere a cate 2 paturi fiecare, baie comuna. Toate camerele dispund de TV color.

Mobilierul confortabil, televizorul si serviciul la camera precum si personalul specializat vin in intampinarea celor mai exigente gusturi.

Tabel 4

Preturi practicate in 2008 - RON -

|

Conditii: |

||

|

Cu baie comuna (camerele 1, 3,8, 11) |

Cu baie individuala (camerele 2, 4,5,6) |

|

|

Luni-Joi | ||

|

Vineri-Duminica | ||

* preturile sunt pe noapte/camera

2.2.2 Serviciile oferite de pensiunea Popasul Reginei:

● Sala de conferinte (50 locuri);

● Room service;

● Sauna;

● Restaurant;

● Parcare pazita

● Tv cu cablu/antena satelit.

●Servicii de masa

La parterul pensiunii se afla restaurantul cu specific romanesc, cu o capacitate de 120 de locuri. Pensiunea ofera in restaurantul propriu servicii de pensiune si in regim de comanda, roomservice. Ca un plus al restaurantului este ambianta rustica a localului care asigura crearea unei atmosfere traditionale.

In cadrul restaurantului se afla si barul foarte bine garnisit unde se poate savura o tuica, o palinca sau un vin de casa, bauturi racoritoare, bauturi fine.

In spatele pensiunii este situata terasa restaurantului cu o capacitate de 200 locuri fiind decorata cu mobilier rustic. In curtea spatioasa se face gratar la cerere, se pot petrece momente placute in aer liber sau vara se pot face bai in piscina in aer liber. Parcarea masinilor este asigurata intr-un spatiu amenajat.

La etaj pensiunea pune la dispozitia turistilor o sala de conferinte de 60 de locuri pentru diferite evenimente sau simpozioane.

2.3 Constituirea societatii

2.3.1 Documentatia de constituire a societatii

La baza constituirii societatii stau urmatoarele documente:

Statutul societatii;

Cererea de inmatriculare;

Certificat de inmatriculare;

Certificat de inregistrare fiscala.

Statutul societatii

Constituirea, sediul, obiectul si durata

Denumirea societatii: Denumirea societatii este S.C. POPASUL REGINEI S.R.L. - Bran.

In toate actele, facturile, anunturile si documentele emanate de la societate, denumirea acestuia va fi urmata de initialele S.R.L. - semnificand societate cu raspundere limitata.

Sediul societatii: Str. Aurel Stoian, Nr 398, BRAN, judetul Brasov. Codul unic de inregistrare este R 11689882 din data de 22 Aprilie 1999 si este platitor de T.V.A.

Obiectul de activitate: Activitatea principala, conform clasificarii CAEN: 5530 -Restaurante.

Activitate secundara: Restaurant-preparate si comenzi mancaruri gatite, minuturi calde si reci, dulciuri calde de bucatarie, bauturi alcoolice si racoritoare, cafea, preparate produse zahar si patiserie; Pensiune turistica - cazare turisti, sauna, piscina.

Durata societatii: Este nelimitata incepand cu data inmatricularii la Registrul Comertului.

Capital social. Partile sociale

Capitalul social subscris si varsat este in anul 2007 in valoare de 32 000 RON.

Aportul la capital este urmatorul:

Parcan Alina - 100 %.

Administrarea societatii

In cadrul societatii comerciale POPASUL REGINEI S.R.L. a fost numit in calitate de administrator Parcan Alina, conform legii 31/1990.

Administratorul reprezinta societatea in raporturile cu tertii. De asemenea angajajea societatea in toate raporturile patrimoniale.

Administratorul convine sa dea garantii reciproce, pe care le considera necesare pentru asigurarea obligatiilor asumate in vederea realizarii obiectului de activitate al societatii.

Activitatea societatii

Exercitiul economic financiar incepe la 01 ianuarie si se incheie la 31 decembrie al fiecarui an. Primul exercitiu incepe la data constituirii.

Societatea va tine evidenta contabila si va intocmi anual bilantul si contul de profit si pierderi cu respectarea prevederilor articolului 196 aliniatul 1 din Legea 31/1990, modificata. Bilantul va fi aprobat de conducerea societatii si depus de administrator in termen de 15 zile, la Registrul Comertului pentru a fi mentionat in registru si publicat in Monitorul Oficial.

Din beneficiul anual se va prelua 5% pentru formarea fondului de rezerva pana ce acesta va atinge 1/5 din capitalul social.

Controlul financiar al societatii

Societatea poate fi controlata de administrator, precum si anual de un cenzor daca conducerea societatii decide astfel. Atributiile si obligatiile cenzorului sunt cele prevazute de legile in vigoare. Pentru munca depusa cenzorul este remunerat si este responsabil fata de societate pentru activitatea depusa.

Conducerea societatii

Conducerea societatii este realizata de administratorul unic Parcan Alina si departamentul financiar-contabil care este condus de d-na Ionita Magdalena. Controlul societatii se efectueaza de catre asociati si administratorul unic .

Modificarea formei juridice, dizolvarea si lichiditatea societatii, solutionarea litigiilor

Societatea poate fi transformata in alta forma juridica cu respectarea conditiilor prevazute de lege pentru constituirea unei societati.

Dizolvarea societatii trebuie sa fie inscrisa in Registrul Comertului si publicata in Monitorul Oficial. Dizolvarea societatii are ca efect deschiderea procedurii lichidarii.

Lichidarea societatii se va face de unul sau mai multi lichiditori numiti de administratorul societatii.

Litigiile societatii cu persoanele fizice sau juridice romane sunt de componenta organelor judecatoresti din Romania.

Dizolvarea si lichidarea societatii se face in conformitate cu dispozitiile statutului si ale legii.

Cererea de inmatriculare

Reprezinta documentul prin care se solicita inmatricularea societatii in Registrul Comertului. Cererea de inmatriculare este adresata de catre Parcan Alina, domiciliata in Municipiul Bucuresti, Str. Mircea Vulcanescu, nr. 44, sector 1, in calitate de administrator al societatii comerciale POPASUL REGINEI S.R.L. Bran prin care solicita inmatricularea societatii in Registrul Comertului. Cererea a fost inregistrata la Camera de Comert si Industrie a judetului Brasov.

Certificatul de inmatriculare

Reprezinta documentul elaborat in baza cererii de inmatriculare. Din acest certificat reiese ca societatea comerciala POPASUL REGINEI S.R.L. cu sediul in strada Aurel Stoian, numarul 398, BRAN, judetul Brasov a fost inmatriculata la Oficiul Registrului Comertului sub numarul J08/383/1999 la data de 22.04.1999.

Certificatul de inregistrare fiscala

Este documentul esential pentru infiintarea unei societati. Certificatul de inregistrare fiscala este un document tipizat de catre Ministerul Economiei si Finantelor. In cazul de fata societatea comerciala POPASUL REGINEI S.R.L. Bran are codul fiscal RO 11689882 la Administratia Financiara a judetului Brasov.

2.3.2 Procedura de constituire

Constituirea unei societati presupune parcurgerea urmatoarelor etape:

● Etapa de asociere;

● Etapa notariala;

● Etapa de inregistrare a Registrului Comertului;

● Etapa de publicare in Monitorul Oficial.

● Etapa de asociere

Societatea comerciala POPASUL REGINEI S.R.L. Bran s-a constituit prin contractul de soceitate si statut incheiat sub forma autentica. Contractul de societate cuprinde:

Numele si prenumele sau denumirea asociatiilor, domiciliul sau sediul, cetatenia sau nationalitatea acestora;

Forma, denumirea si sediul societatii;

Obiectul societatii;

Capitalul social sunscris si varsat cu mentionarea aportului fiecarui asociat, in numerar sau in bunuri, valoarea lor si modul evaluarii, precum si data la care se va varsa integral capitalul social subscris;

Asociatii care administreza si reprezinta societatea;

Partea fiecarui asociat la beneficii si pierderi;

Localitatea din tara sau strainatate unde societatea infiinteaza sedii sau sucursale;

Durata societatii;

Modul de dizolvare si lichidare a societatii;

Repartizarea partilor sociale.

Administratorul va elibera la cerere, un certificat constatator al drepturilor asupra partilor sociale, dar cu mentiunea ca nu poate servi ca titlu pentru transmiterea drepturilor constatate, sub sarcina nulitatii transmiterii.

Tot in ceea ce priveste contractul de societate, in legatura cu continutul acestuia se obliga fata de societate si la prestari periodice in natura, contractul de societate va determina continutul, durata si modalitatile prestatiilor, remuneratia cuvenita si sanctiunile impotriva asociatiilor care nu vor indeplini obligatiile asumate.

● Etapa notariala

Contractul de societate trebuie incheiat in forma sa autentica, formalitate realizata prin intermediul unui cabinet notarial, etapa notariala fiind obligatorie si premergatoare etaqpei de inregistrare in Registrul Comertului.

● Etapa de inregistrare la Registrul Comertului

In termen de 15 zile de la data actului autentic administratorul Parcan Alina va inregistra contractul de societate la instanta care apartine de zona unde este situat sediul societatii.

Pentru autorizare in termen de 15 zile de la autorizarea contractului de societate si a statutului, acestea se vor depiune cu cererea de autorizare, insotite de:

Dovada efectuarii varsamintelor;

Actele cu privire la proprietatea altor aporturi decat cele in numerar, iar in cazul in care sunt implicate si imobile, certificatul constatator al sarcinilor de care sunt grevate;

Actele constatatoare ale operatiunilor incheiate in contul societatii si aprobate de adunarea constitutiva;

Presedintele instantei fixeaza un termen de infatisare si cere avizul Camerei de Comert si Industrie a judetului respectiv in ceea ce priveste utilitatea societatii, marimea capitalului fata de scopul urmarit.

Sentinta va fi depusa in termen de 15 zile de la data cand a ramas definitiva, impreuna cu contractul de societate la Registrul Comertului pentru a fi inscrisa si la Administratia Financiara.

● Etapa de publicare in Monitorul Oficial

Sentinta Contractului de Societate si Statutul vor fi publicate in Monitorul Oficial.

Inmatricularea se face cu conditia prezentarii dovezii ca s-a solicitat publicarea in Monitorul Oficial.

Reprezentantii societatii sunt obligati sa depuna la Registrul Comertului, semnaturile lor in termen de 15 zile de la data inmatricularii societatii daca au fost numiti prin contractul de societate, iar cei alesi in timpul functionarii acesteia in 15 zile de la alegere.

Daca societatea infiinteaza o sucursala sau filiera in afara judetului in care isi are sediul administratorul are obligatia sa ceara inmatricularea acestuia in Registrul Comertului din judetul unde v-a functiona, inainte de inceperea activitatii sucursalei sau filierei.

2.4 Organizarea societatii

Managementul, administratia si controlul societatii sunt respunsabilitatea Consiliului de Administratie. In cazul de fata este reprezentat de Dobre Ianis, in calitate de administrator unic ca urmare a Hotararii Adunarii Generale a Asociatiilor. Adunarea Generala a Asociatiilor numeste Directorul General care are in subordine echipa executiva a celor 2 departamente (departamentul financiar-contabil si departamentul administrativ).

Directorul General (Administratorul unic) raspunde pentru controlul global si administrarea generala a societatii, pentru operatiile si activitatile departamentelor.

Fiecare sef de departament raspunde separat pentru activitatea departamentului si raporteaza despre aceasta Directorului General.

In figura de mai jos este redata organigrama societatii comerciale POPASUL REGINEI S.R.L. Bran.

Fig:1 Reprezentarea grafica a structurii

organizatorice a S.C. POPASUL REGINEI S.RL.

2.5 Personalul societatii comerciale POPASUL REGINEI S.R.L.

Incadrarea salariatilor la societatea comerciala POPASUL REGINEI S.R.L. se face pe baza de contract de munca, cu respectarea codului muncii si a regimului de asigurari sociale a personalului unitatilor de stat.

Personalul de conducere al societatii este numit de Adunarea Generala a Asociatilor. Restul personalului este angajat de administrator in persoana domnului Dobre Ianis.

Societatea S.C. POPASUL REGINEI S.RL. Bran are in subordine 24 angajati: 4 ospatari (avand scoala de ospatari din care 3 barbati si 1 femeie); 4 bucatari (avand absolvite cursuri de bucatari, din care 2 barbati si 2 femei); 1 sofer; 1 curier; 9 muncitori necalificati (din care 3 barbati si 6 femei); 3 manipulanti marfa (din care 3 femei); 1 director (avand studii superioare in management); 1 contabil (absolvent de studii univestitare de contabilitate).

Tabel 5

Structura in functie de pregatirea profesionala - % -

|

Nr. Crt |

Specificare |

Numar angajati |

Pondere |

|

Ospatar | |||

|

Bucatar | |||

|

Sofer | |||

|

Manipulant marfa | |||

|

Director | |||

|

Contabil | |||

|

Muncitori necalificati | |||

|

Curier | |||

|

TOTAL |

Fig: 2 Reprezentarea grafica a pregatirii profesionale a personalului de la S.C. POPASUL REGINEI S.R.L. Bran

Analizand structura in functie de pregatirea profesionala la societatea comerciala S.C. POPASUL REGINEI S.R.L. Bran s-a constatat ca dintr-un total de 24 angajati, 15 sunt angajati calificati, iar 9 sunt angajati necalificati.

Din totalul angajatilor 62,5% este ocupat de persoane calificate: 4 ospatari care ocupa un procent de 16,67%, 4 bucatari care ocupa un procent de 16,67%, 3 manipulanti marfa ocupa un procent de 12,5%, 1 sofer ocupa un procent de 4,17%, 1 contabil ocupa un procent de 4,17%, 1 director ocupa un procent de 4,17%, 1 curier ocupa un procent de 4,17%. Iar categoria angajatilor necalificati ocupa un procent de 37,5% cu un numar de 9 persoane.

Dintr-un numar total de 24 de angajati barbatii ocupa un procent de 45,83% iar femeile ocupa un procent de 54,17%.

Tabel 6

Stabilitatea personalului la societatea comerciala POPASUL REGINEI in perioada 2006-2008

|

Specificare | ||||||

|

Nr angajati |

Analizand datele din tabelul 6 se constata un trend crescator al evolutiei personalului in perioada analizata, valoarea acestora crescand cu 11,11% in anul 2007 comparativ cu anul 2006, cu 20% in anul 2008 comparativ cu anul 2007 si cu 33,33% in anul 2008 comparativ cu anul 2006.

CAPITOLUL III

ANALIZA CIRCULATIEI TURISTICE

3.1 Analiza gradului de ocupare al pensiunii "Popasul Reginei" Bran

Circulatia turistica la nivelul pensiunii POPASUL REGINEI are loc preponderent vara determinand astfel un grad de ocupare al pensiunii destul de mic inregistrat in perioada 2006-2008 unde numarul de zile in care pensiunea a fost ocupata la capacitate maxima se situeaza intre 75 - 90 zile.

Tabel 7

Gradul de ocupare al pensiunii POPASUL REGINEI

in perioada 2006 - 2008

|

Specificare |

RON |

RON |

RON | |||

|

Nr turisti | ||||||

|

Durata medie a unui sejur (zile) | ||||||

|

Cap max disp | ||||||

|

Cap max ocupata | ||||||

|

Grad de ocupare | ||||||

|

Zile/an capacitate maxima ocupata |

Analizand datele din tabelul de mai sus se constata urmatoarele:

● Numarul de turisti in perioada analizata inregistreaza o evolutie oscilanta, in anul 2007 inregistrand o crestere cu 12,5% comparativ cu anul 2006, in anul 2008 inregistranduse o scadere cu 4,45% comparativ cu anul 2007 ; si o crestere cu 7,5% comparativ cu anul 2006.

●Durata medie a unui sejur are o tendinta de scadere in 2007 fata de 2006 cu 20 procente, ca in 2008 sa creasca cu 25 procente fata de 2008.

● Capacitatea maxima disponibila a ramas constanta de-a lungul perioadei analizate acest lucru datorandu-se faptului ca nu au avut loc investitii in urma carora sa creasca numarul de camere.

● Capacitatea maxima ocupata inregistreaza o scadere cu 10% in anul 2007 fata de 2006, o crestere cu 19,44% in anul 2008 fata de 2007 si o crestere cu 7,5% in anul 2008 fata de 2006.

● Gradul de ocupare al pensiunii este influentat de numarul de turisti si de durata medie a unui sejur din aceasta cauza inregistrandu-se o evolutie oscilanta cu diferente foarte mici in perioada analizata. In anul 2006 se inregistreaza un grad de ocupare de 4,38%, in anul 2007 se inregistreaza o crestere cu 11,11% comparativ cu anul 2006 , in anul 2008 inregistrandu-se o scadere cu 16,28% fata de anul 2007 iar in anul 2008 comparativ cu anul 2006 se inregistreaza o scadere de aproape 7%.

● Zile/an capacitate maxima ocupata reliefeaza numarul de zile in care capacitatea maxima de cazare a fost ocupata. Se observa ca in anul 2006 capacitatea de cazare a pensiunii a fost ocupata timp de aproape 83 zile, in anul 2007 capacitatea de cazare a pensiunii a fost ocupata timp de 75 zile iar in anul 2008 s-au inregitrat un numar de aproape 90 zile timp in care capacitatea de cazare a pensiunii a fost ocupata la maxim.

3.2 Concurenta

Zona Bran este intr-o continua dezvoltare turistica si datorita castelului Bran cat mai ales datorita promovarii unui turism rural tot mai mult apreciat in ultimul timp.

Tabel 8

Evolutia numarului pensiunilor din zona Bran in perioada 1998-2009

|

Evolutia nr-lui de pensiuni din Bran |

Numarul de pensiuni din comuna Bran prezinta o tendinta oscilanta inregistrand o perioada de crestere in primi 4 ani dupa care in cel de-al 5-lea an se inregistreaza o scadere al numarului de pensiuni. Urmeaza apoi o perioada de crestere ajungandu-se la un nivel maxim in anul 2007 cand s-au inregistrat un numar de 117 pensiuni dupa care urmeaza o perioada de declin al numarului de pensiuni datorat crizei financiare de la nivel mondial.

Fig 3. Evolutia numarului de pensiuni din Bran in

perioada 1998 - 2008

Inca din momentul infiintarii pensiunea POPASUL REGINEI s-a situat in topul pensiunilor din zona. Avantajul pensiunii consta si in numarul mic de pensiuni din zona in acea perioada (HANUL BRAN si VILA BRAN). Dar nu numai atat. Pensiunea POPASUL REGINEI s-a mentinut in top si prin prin arhitectura traditionala a pensiunii dar mai ales prin nivelul ridicat al serviciilor oferite.

In prezent concurenta in zona Bran este reprezentata de pensiuni care sunt catalogate in functie de numarul de margarete. Urmand aceasta clasificare avem:

Tabel 9

Clasificarea pensiunilor din Bran in anul 2008 - ♣ -

|

Specificare |

Total |

|||||

|

Pensiuni Bran |

Unul din avantajele pensiunii POPASUL REGINEI fata de celelalte 54 pensiuni din aceeasi categorie o reprezinta si buna pozitionare fata de principalul obiectiv turistiv al zonei (castelul Bran) care este situat doar la 100 metri de pensiune.

Fig 4. Clasificarea pensiunilor din Bran in anul 2008

CAPITOLUL IV

ANALIZA ACTIVITATII ECONOMICO-FINANCIARE PE BAZA DE BILANT LA S.C. POPASUL REGINEI S.R.L. - BRAN

4.1 Analiza volumului si a ratelor de structura ale activelor patrimoniale

4.1.1. Analiza volumului si a dinamicii activelor patrimoniale

Activele patrimoniale apartinand societatii comerciale POPASUL REGINEI S.R.L. Bran au fost analizate mai intai sub aspectul volumului si a dinamicii in perioada 2006 - 2008. Tabelul 10

Dinamica volumului activelor patrimoniale in perioada 2006 - 2008

|

Specificare |

2006 RON |

2007 RON |

2008 RON | |||

|

Imobilizari necorporale | ||||||

|

Imobilizari financiare | ||||||

|

Imobilizari corporale | ||||||

|

Active imobilizate | ||||||

|

Stocuri | ||||||

|

Creante | ||||||

|

Disponibilitati banesti | ||||||

|

Investitii pe termen scurt | ||||||

|

Active circulante | ||||||

|

Conturi de regularizare si asimilate | ||||||

|

Active patrimoniale |

Analizand datele din tabelul 10 se constata urmatoarele:

● Imobilizarile necorporale au o evolutie constanta pe toata perioada analizata.

● Imobilizarile financiare prezinta o evolutie descendenta in anul 2007 fata de anul 2006 scazand cu 17,32%, ca in anul 2008 sa creasca cu 10,64/ comparativ cu anul 2007 si in anul 2008 sa se observe o usoara evolutie descendenta scazand cu 8.52% comparativ cu anul 2006.

● Imobilizarile corporale prezinta in anul 2007 o evolutie descendenta scazand cu 14.27% comparativ cu anul 2006, in anul 2008 comparativ cu anul 2007 se constata o usoara evolutie ascendenta de numai 0,54% iar in anul 2008 se observa o evolutie descendenta de 13,80% comparativ cu anul 2006.

● Ca urmare a acestor trei componente, activele imobilizate prezinta o scadere a valorii acestora cu 14,37% in anul 2007 comparativ cu anul 2006, o crestere cu 0,87% in anul 2008 fata de anul 2007 si o scadere cu 13,80% fata de anul 2006.

● Evolutia stocurilor are o traiectorie crescatoare in perioada analizata. Astfel in anul 2007 se constata o crestere cu 78,75% comparativ cu anul 2006, in anul 2008 se inregistreaza o crestere cu 120% fata de anul 2007 si cu 293,53% fata de anul 2006.

● Creantele prezinta in perioada analizata o evolutie fluctuanta inregistrand in anul 2007 o scadere de 36,68% comparativ cu anul 2006, in anul 2008 o evolutie ascendenta de 88,93% fata de anul 2007 si tot o evolutie ascendenta de 19,62% fata de anul 2006.

● Valoarea disponibilitatilor banesti prezinta o evolutie fluctuanta in perioada analizata astfel incat in anul 2007 se inregistreaza o crestere de 93.55% comparativ cu anul 2006, in anul 2008 se inregistreaza o scadere de 44,75% comparativ cu anul 2007 si o crestere de 6,93% comparativ cu anul 2006.

● Investitiile pe termen scurt au o evolutie constanta pe toata perioada analizata.

● Activele circulante au o evolutie ascendenta de-a lungul perioadei analizate astfel incat in anul 2007 se inregistreaza o crestere cu 46,92% comparativ cu anul 2006, in anul 2008 avem o crestere de 65,19% fata de anul 2007 si o crestere de 142,72% fata de 2006.

● Valoarea conturilor de regularizare si asimilate prezinta o evolutie constanta pe toata perioada analizata.

● Ca urmare a evolutiei elementelor activului patrimonial in anul 2007 se inregistreaza o usoara evolutie descendenta de 1,97% fata de anul 2006, in anul 2008 inregistrandu-se o evolutie ascendenta de 20,37% fata de anul 2007 si 18,00% fata de anul 2006.

Fig 5. Evolutia activelor patrimoniale de la nivelul societatii comerciale POPASUL REGINEI S.R.L. Bran in perioada 2006-2008

4.1.2 Analiza ratelor de structura ale activelor patrimoniale

Pentru activele patrimoniale ale S.C. POPASUL REGINEI S.R.L. Bran au fost calculate ratele de structura in perioada 2006 - 2008.

Tabelul 11

Analiza ratelor de structura ale activelor patrimoniale la nivelul S.C. POPASUL REGINEI in perioada 2006-2008 - % -

|

Specificare | |||

|

Rata activelor imobilizate | |||

|

Rata imobilizarilor necorporale | |||

|

Rata imobilizarilor corporale | |||

|

Rata imobilizarilor financiare | |||

|

Rata activelor circulante | |||

|

Rata stocurilor | |||

|

Rata creantelor | |||

|

Rata disponibilitatilor banesti |

Fig 6. Ratele de structura ale activelor patrimoniale in anul 2008

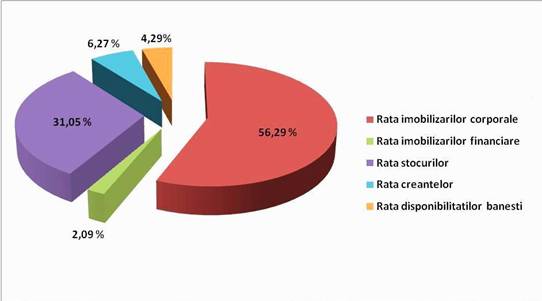

Analizand datele din tabelul 11 si figura 6 se desprind urmatoarele concluzii:

● Rata activelor imobilizate a inregistrat o evolutie descendenta in perioada analizata.

● Rata imobilizarilor necorporale ramane constanta pe parcursul celor trei ani analizati, ceea ce inseamna societatea nu a investit in programe de informare, cercetare, publicitate, etc.

● Rata imobilizarilor corporale reprezinta un procent ridicat din activele totale, acest fapt explicandu-se prin faptul ca societatea detine mijloace fixe, terenuri cu valoare mare.

● Rata imobilizarilor financiare a inregistrat de-a lungul perioadei analizate o evolutie descrescatoare ceea ce inseamna ca investitiile societatii in patrimoniul altor societati sub forma de titluri de valoare s-au redus si acordarea de imprumuturi s-a diminuat ca efect a crizei financiare de la nivel mondial.

● Rata activelor circulante a cunoscut o traiectorie ascendenta in perioada analizata. Ponderea maxima a fost atinsa in anul 2008 cand a ajuns la 41,61%.

● Rata stocurilor are o evolutie ascendenta in perioada analizata. In anul 2007 s-a inregistrat o crestere cu 7,67% fata de anul 2006 iar in anul 2008 inregistrandu-se o crestere cu 14,07% fata de anul 2007.

● Rata creantelor are o traiectorie oscilanta in cei trei ani analizati astfel in anul 2007 inregistram o scadere cu 2,99% fata de anul 2006 iar in anul 2008 inregistram o crestere cu 2,88% fata de anul 2007.

● Rata disponibilitatilor banesti are tot o traiectorie oscilanta dar invers proportional fata de rata creantelor, astfel: in anul 2007 se inregistreza o crestere cu 4,61% iar in anul 2008 se inregistreaza o scadere cu 5.25% fata de anul 2007.

4.2 Analiza volumului si a ratelor de structura ale pasivelor patrimoniale

4.2.1 Analiza volumului si a dinamicii pasivelor patrimoniale

Pasivele patrimoniale apartinand societatii comerciale POPASUL REGINEI S.R.L., au fost analizate ca si activele patrimoniale, mai intai sub aspectul volumului si dinamicii lor in perioada 2006 - 2008 (tabelul 12):

Tabelul 12

Dinamica volumului pasivelor patrimoniale in perioada 2006 - 2008

|

Specificare |

2006 RON |

2007 RON |

2008 RON | |||

|

Capitalul social | ||||||

|

Prime legate de capital | ||||||

|

Rezerve | ||||||

|

Diferente din reevaluare | ||||||

|

Fonduri | ||||||

|

Rezultatul raportat |

| |||||

|

Rezultatul exercitiului | ||||||

|

Capitalul total | ||||||

|

Imprumuturi si datorii asimilate | ||||||

|

Furnizori si conturi asimilate | ||||||

|

Clienti creditori | ||||||

|

Alte obligatii | ||||||

|

Datorii totale | ||||||

|

Conturi de regularizare si asimilate | ||||||

|

Pasive patrimoniale |

Analizand datele din tabelul 12 se constata urmatoarele:

● Capitalul social a avut o tendinta oscilanta in perioada analizata aceest fapt evidentiindu-se prin valoarea constanta a capitalului social in primi 2 ani din perioada analizata iar in cel de-al 3-lea an inregistrandu-se o crestere cu 16000% comparativ cu primi 2 ani ceea ce inseamna ca profitul inregistrat in cel de-al doilea an a fost depus in trezoreria societatii sub forma de capital subscris varsat.

● Rezervele au o valoare constanta in perioada analizata datorita conducerii societatii care a decis ca profitul obtinut sa fie distribuit spre alte surse.

● Capitalul total prezinta o evolutie oscilanta in perioada analizata astfel incat in cel de-al doilea an se inregistreaza o crestere cu 64,93% comparativ cu primul an iar in cel de-al treilea an se inregistreaza o scadere de 44.52% comparativ cu cel de-al doilea an.

● Datoriile totale au inregistrat o usoara evolutie descrescatoare in anul 2007 comparativ cu anul 2006 de 7,48% iar in anul 2008 se constata o un usor trend crescator de 24,50% comparativ cu anul 2007 si de 15,20% comparativ cu anul 2006.

Fig 7. Reprezentarea grafica a evolutiei pasivelor patrimoniale

in perioada 2006-2008

4.2.2. Analiza ratelor de structura ale pasivelor patrimoniale

Ratele de structura ale pasivului permit aprecierea politicii financiare a intreprinderii prin punerea in evidenta a unor aspecte privind stabilitatea si autonomia financiara a acesteia.

Pentru pasivele patrimoniale ale societatii comerciale POPASUL REGINEI S.R.L. Bran au fost calculate ratele de structura pentru perioada analizata. Valorile acestor rate sunt prezentate in tabelul 13.

Tabelul 13

Analiza ratelor de structura ale pasivelor patrimoniale

|

Specificare | |||

|

Rata stabilitatii financiare | |||

|

Rata autonomiei financiare globale | |||

|

Rata autonomiei financiare la termen | |||

|

Rata de indatorare globala | |||

|

Rata de indatorare la termen |

Analizand datele din tabelul 13 se desprind urmatoarele concluzii:

● Rata stabilitatii financiare are o evolutie aproape constanta in primii doi ani unde valoarea acesteia s-a mentinut in jurul cifrei de 38,25% iar in cel de al treilea an se inregistreaza un trend crescator cu 6 procente comparativ cu anul al doilea.

● Rata autonomiei globale inregistreaza valori mai mici decat cea a stabilitatii financiare, indicand un procent destul de mic al capitalului propriu fata de capitalul permanent. Cresterea ratei in 2007 cu 10 procente fata de anul 2006 se explica printr-o scadere a datoriilor pe termen lung si mediu.

● Rata autonomiei financiare la termen inregistreza valori mai mici de 10% pe toata perioada analizata ceea ce reprezinta o indenpendenta financiara foarte slaba a unitatii.

● Rata de indatorare globala are o valoare maxima de 33,22% in anul 2007 ceea ce presupune o valoare a imprumuturilor pe termen mediu si lung destul de ridicata.

● Rata de indatorare la termen are o evolutie oscilanta in perioada analizata valoarea acesteia sciland intre 90,46 si 95,51% ceea ce reprezinta o valoare a datoriilor de 90,46% (respectiv 95,51%) din totalul pasiv.

Fig 7. Reprezentarea grafica a ratelor de structura ale pasivelor patrimoniale, de la nivelul societatii comerciale POPASUL REGINEI S.R.L. Bran, in perioada 2006- 2008.

Analiza volumului si a structurii capitalurilor proprii

Capitalurile proprii reprezinta grupa cea mai importanta a pasivelor patrimoniale, ce trebuie sa explice provenienta majoritatii mijloacelor economice de care dispune societatea. In caz constrar aceasta trebuie sa apele la credite bancare sau sa faca datorii pentru a-si putea finanta procurarea mijloacelor economice.

Analiza volumului si structurii capitalurilor proprii este reprezentata in tabelul 14.

Tabel 14

Analiza volumului si structurii capitalurilor proprii in perioada 2006-2008

|

Specificare | ||||||

|

Capitalul propriu | ||||||

|

Capitalul social din care: | ||||||

|

Capitalul subscris varsat | ||||||

|

Prime legate de capital | ||||||

|

Rezerve | ||||||

|

Diferente din reevaluare | ||||||

|

Fonduri | ||||||

|

Rezultatul reportat | ||||||

|

Rezultatul exercitiului | ||||||

|

Repartizarea profitului |

Analizand datele din tabelul 14 se constata urmatoarele:

● Capitalul propriu prezinta o evolutie oscilana de-a lungul perioadei analizate astfel incat in primi 2 ani societatea a inregistrat profit ceea ce a dus ca in anul 2007 sa aiba la dispozitie un capital propriu in valoare de 44103 lei iar in anul urmator acesta sa scada la 24470 lei;

● Capitalul social prezinta o evolutie constanta in primii 2 ani mentinandu-se la valoarea de 200 lei ca in cel de al 3-lea an capitalul social sa se majoreze la cifra de 32000 de pe urma profitului obtinut pe ultimii 2 ani;

● Rezervele detin o pondere mica din capitalul social (situandu-se intre 10,69 si 19,27%) datorita politicii societatii prin care se urmareste dirijarea profitului spre alte posturi din bilant;

● Din analiza capitalului propriu reiese faptul ca societatea inregistreaza profit in primii 2 ani iar in cel de al 3-lea an datorita investitiilor facute la nivelul serviciilor de alimentatie se inregistreaza o pierdere de 60079 lei.

4.4 Analiza patrimoniului net

Patrimoniul net reflecta capacitatea societatii de a face fata obligatiilor banesti asumate. Patrimoniul net al unei societati este construit din totalitatea activelor mobilizate si a activelor circulante, din valoarea carora se scad datoriile totale ale acesteia.

In tabelul 15 se prezinta situatia patrimoniului net al societatii comerciale POPASUL REGINEI S.R.L. Bran in perioada 2006-2008

Tabel 15

Analiza patrimoniului net in perioada 2006-2008

|

Specificare |

2006 RON |

2007 RON |

2008 RON | |||

|

Active imobilizate | ||||||

|

Active circulante | ||||||

|

Datorii | ||||||

|

Patrimoniul net |

Analizand datele prezentate in tabelul 15 se pot evidentia urmatoarele:

● Activele imobilizate prezinta o scadere a valorii acestora cu 14,37% in anul 2007 comparativ cu anul 2006, o crestere cu 0,87% in anul 2008 fata de anul 2007 si o scadere cu 13,80% fata de anul 2006.

● Activele circulante au o evolutie ascendenta de-a lungul perioadei analizate astfel incat in anul 2007 se inregistreaza o crestere cu 46,92% comparativ cu anul 2006, in anul 2008 avem o crestere de 65,19% fata de anul 2007 si o crestere de 142,72% fata de 2006.

● Datoriile totale au inregistrat o usoara evolutie descrescatoare in anul 2007 comparativ cu anul 2006 de 7,48% datorat in mare parte profitului obtinut in anul 2007, in anul 2008 se constata o un usor trend crescator de 24,50% comparativ cu anul 2007 si de 15,20% fata de anul 2006.

● Patrimoniul net prezinta o evolutie oscilanta pe parcursul celor 3 ani analizati. Astfel in anul 2007 valoarea patrimoniului net prezinta o cresetere cu 64,93% fata de anul 2006 ca in anul 2008 sa se inregistreze o scadere cu 45,52% in comparatie cu anul 2007 ca urmare a rezultatului negativ inregistrat in acest an.

Tabel 16

Analiza echilibrului financiar in perioada 2006-2008

|

Specificare | |||

|

Fondul de rulment (RON) | |||

|

Necesarul de fond de rulment (RON) | |||

|

Trezoreria neta (RON) | |||

|

Rata autonomiei financiare (%) | |||

|

Rata de autofinantare a stocurilor (%) | |||

|

Rata de autofinantare a activelor (%) | |||

|

Rata datoriilor (%) |

Analizand echilibrul financiar al societatii prin intermediul datelor din tabelul 16 se desprind urmatoarele concluzii:

● Fondul de rulment are valori pozitive ceea ce denota faptul ca finantarea integrala a activelor imobilizate este asigurata de capitalurile permanente;

● Necesarul de fond de rulment are valori pozitive si reprezinta partea din activele circulante ce trebuiesc finantate din resursele stabile;

● Trezoreria neta a unitatii prezinta valori pozitive indicand o situatie favorabila pentru activitatea societatii;

● Rata autonomiei financiare prezinta valori foarte mici ceea ce indica faptul ca societatea nu se poate sustine financiar doar cu ajutorul capitalului propriu;

● Rata de finantare a stocurilor prezinta un trend descendent in perioada analizata valoarea lor scazand de la 11,12 in anul 2006 pana la 3,22 in anul 2008. Acest lucru denota faptul ca stocurile pot fi procurate pe baza fondului de rulment intr-o foarte mica masura;

● Rata de autofinantare a activelor are valori foarte mici mai ales in anul 2006 cand se inregistreaza o valoare de 0,06%si exprima faptul ca activele patrimoniale pot fi acoperite in foarte mica masura de capitalul propriu;

● Rata datoriilor inregistreaza valori foarte mici, aproximativ 1%, in perioada analizata ceea ce indica un grad de indatorare foarte scazut lucru ce se datoreaza in special procentului mic pe care il detin datoriile in activele intreprinderii.

4.5 Analiza ratelor de gestiune

La nivelul societatii comerciale POPASUL REGINEI S.R.L. - Bran, s-au calculat ratele de gestiune pe perioada 2006-2008.

Valoarea indicatorilor este prezentata in tabelul 17:

Tabel 17

Analiza ratelor de gestiune in perioada 2006-2008

|

Specificare | |||

|

Cifra de afaceri (RON) | |||

|

Active totale (RON) | |||

|

Active circulante (RON) | |||

|

Venituri totale (RON) | |||

|

Stocuri (RON) | |||

|

Creante (RON) | |||

|

Disponibilitati banesti (RON) | |||

|

Obligatii fata de furnizori (RON) | |||

|

Rotatia activului total (Rotatii) | |||

|

Rotatia activelor circulante (Rotatii) | |||

|

Durata de rotatie a activelor circulante (Zile) | |||

|

Durata de rotatie a stocurilor (Zile) | |||

|

Durata de incasare a creantelor (Zile) | |||

|

Durata de rotatie a disponibilitatilor banesti (Zile) | |||

|

Durata de achitare a obligatiilor fata de furnizori (Zile) |

Analizand datele din tabelul 17 putem ajunge la urmatoarele concluzii:

● Numarul de rotatii a activului total prezinta in perioada analizata o evolutie oscilanta. In anul 2006 activul total se reinnoieste la fiecare 1,08 rotatie a cifrei de afaceri. In anul 2207 aceasta valoare creste la 1,20 datorita cresterii cifrei de afaceri ca in anul 2008 gradul de reinnoire a activului total prin cifra de afaceri sa scada la 1,09 rotatii;

● Rotatia activelor circulante prezinta o evolutie descendenta de-a lungul celor 3 ani analizati pornind de la valoarea de 5,33 rotatii in anul 2006 si scazand pana la 2,61 rotatii in anul 2008;

● Durata de rotatie a activelor circulante reprezinta numarul de zile in care are loc o rotatie a activelor circulante. Aceasta prezinta o evulutie ascendenta in perioada analizata incepand cu o rotatiea la aproximativ 67 zile in anul 2006, crescand la aproape 91 de zile in anul 2007 ca in anul 2008 o rotatie a activelor cicrculante sa aiba loc dupa aproximativ 138 zile;

● Durata de rotatie a stocurilor reprezinta numarul de zile in care stocurile se pot roti iar de-a lugul perioadei analizate prezinta un trend descendent. Astfel: in anul 2006 stocurile se rotesc la aproximativ fiecare 12 zile, in anul 2006 scade la 7 zile ca in anul 2008 stocurile sa se roteasca la fiecare 3,5 zile;

● In situatia de fata durata de incasare a creantelor prezinta o evolutie oscilanta inregistrand in anul 2006 o perioada de incasare a creantelor la fiecare 20 zile ca in anul 2007 aceasta perioada sa scada la aproximativ 12 zile si in anul 2008 sa creasca pana la aproximativ 21 zile. O situatie normala reprezinta o perioada de incasare a creantelor mai mare de 30 zile ceea ce nu se poate spune si despre situatia prezentata unde numarul zilelor de incasare a creantelor este sub acaesta valoare avand influente negative asupra trezoreriei;

● Durata de rotatie a disponibilitatilor banesti prezinta o evolutie oscilanta inregistrand in anul 2006 un numar de 17 zile in care are lor o rotatie a disponibilitatilor banesti. In anul 2007 creste pana la aproximativ 34 zile ca in anul 2008 sa scada pana la aproximativ 15 zile;

● Durata de achitare a obligatiilor fata de furnizori depaseste limita normala (30 zile) de-a lungul perioadei analizate, prezentand o evolutie fluctuanta. Astfel ca in 2006, obligatiile fata de furnizori vor fi achitate in 94 de zile, in 2007 in aproximativ 78 zile si in anul 2008 in 105 zile.

4.6 Analiza cheltuielilor

Cheltuielile reprezinta in expresie valorica totalitatea resurselor consumate la nivelul unei unitati economice, intr-o anumita perioada de timp in vederea obtinerii si livrarii pe piata a diverselor produse sau prestarii unor servicii.

Totodata, cheltuielile exprima si marimea eforturilor depuse de unitate, intr-o perioada determinanta, pentru realizarea productiei si a veniturilor prevazute.

In contabilitatea financiara, cheltuielile se inregistreaza pe tipuri de cheltuieli:

● cheltuieli de exploatare;

● cheltuieli financiare;

● cheltuieli extraordinare.

La nivelul societatii comerciale S.C. POPASUL REGINEI S.R.L. in perioada 2006-2008, volumul si dinamica cheltuielilor sunt prezentate in tabelul 18:

Tabel 18

Dinamica volumului cheltuielilor din perioada 2006-2008

|

Specificare |

RON |

RON |

RON | |||

|

Cheltuieli din exploatare | ||||||

|

Cheltuieli financiare | ||||||

|

Cheltuieli extraordinare | ||||||

|

Cheltuieli totale |

Fig 8. Reprezentarea grafica a dinamici cheltuielilor efectuate de societate in perioada 2006-2008.

Analizand datele din tabel se desprind urmatoarele concluzii:

● Cheltuielile din exploatare, cuprind categoriile de consumuri privind realizarea obiectivului de activitate si cele aferente acestora. In cazul unitatii analizate, evolutia acestora este ascendenta. Astfel in 2007 cresc cu 13,96% fata de 2006, iar in 2008 cresc cu 33,40% fata de 2007 si cu 52,03% fata de anul 2006;

● Cheltuielile financiare prezinta o evolutie oscilanta in perioada analizata, astfel in anul 2007 se inregistreaza o scadere cu 13,37% comparativ cu anul 2006 iar in anul 2008 se inregistreaza o crestere cu 147,14% fata de anul 2007 si o crestere cu 114,10% fata de 2006;

● In cazul de fata societatea nu suporta cheltuieli extraordinare;

● Cheltuielile totale au o evolutie ascendenta in cei 3 ani analizati datorita evolutiei principalelor tipuri de cheltuieli. Astfel in anul 2007 se inregistreaza o crestere a cheltuielilor cu 13,90% comparativ cu anul 2006, in anul 2008 cu 33,59% fata de anul 2007 si cu 52,15% fata de anul 2006.

4.6 Analiza veniturilor

Veniturile reprezinta un indicator economico-financiar de sinteza care reflecta integral efectul economic final al activitatii de exploatare, financiare si exceptionale dintr-o perioada data.

Volumul si dinamica principalelor forme de venit de la nivelul societatii comerciale POPASUL REGINEI S.R.L. din perioada 2006-2008 sunt prezentate in tabelul 19:

Tabel 19

Dinamica volumului principalelor forme de venit in perioada 2006-2008

|

Specificare |

RON |

RON |

RON | |||

|

Venituri din exploatare | ||||||

|

Venituri financiare | ||||||

|

Venituri extraordinare | ||||||

|

Venituri totale |

Analizand datele din tabelul 18 si figura 9 se desprind urmatoarele concluzii:

● Veniturile din exploatare prezinta un trend ascendent in perioada analizata. Astfel in anul 2007 se inregistreaza o crestere cu 10,13% comparativ cu anul 2006, iar in anul 2008 o crestere cu 16,75% fata de anul 2007 si cu 28,58% fata de 2006;

● Veniturile financiare reprezentate de diferentele de curs valutar, dobanzile creantelor prezinta o evolutie oscilanta in cei 3 ani. Astfel in 2007 se constata o scadere cu 19,14% comparativ cu anul 2006, iar in anul 2008 se observa o crestere cu 45,09% fata de anul 2007 si o crestere cu 17,32% comparativ cu anul 2006;

● Veniturile extraordinare sunt legate de activitatea curenta, normala si se refera la despagubiri, amenzi, penalizarii, donatii. In cazul de fata societatea nu are parte de astfel de venituri;

● Veniturile totale prezinta o evolutie ascendenta in cei 3 ani analizati datorita evolutiei principalelor tipuri de venituri. Astfel in anul 2007 se inregistreaza o crestere cu 9,34% comparativ cu anul 2006, in anul 2008 o crestere cu 17,31% comparativ cu anul 2007 si cu 28,27% fata de anul 2006.

Fig 9. Reprezentarea grafica a veniturilor inregistrate de societate in urma activitatii desfasurate in perioada 2006-2008:

4.7 Analiza rezultatelor financiare

La nivelul societatii comerciale POPASUL REGINEI S.R.L. Bran situatia rezultatelor financiare in perioada 2006-2008, precum si dinamica acestora este prezentata in tabelul 19:

Tabel 19

Dinamica volumului rezultatelor financiare in periaoda 2006-2008

|

Specificare |

2006 RON |

2007 RON |

2008 RON | |||

|

Rezultatul din exploatare | ||||||

|

Rezultatul financiar | ||||||

|

Rezultatul extraordinar | ||||||

|

Rezultatul brut al exercitiului | ||||||

|

Impozitul pe profit | ||||||

|

Profitul net |

Fig 10. Reprezentarea grafica a rezultatelor financiare inregistrate de societate in urma activitatii desfasurate in perioada 2006-2008:

Analizand datele din tabelul 19 si figura 10 se desprind urmatoarele concluzii:

● Rezultatele din exploatare prezinta un trend descendent de-a lungul perioadei analizate. Astfel: in anul 2007 se inregistreaza o scadere cu 42% comparativ cu anul 2006, iar in anul 2008 se inregistreaza o pierdere in valoare de -65134 lei ceea ce reprezinta o scadere cu 260,25% comparativ cu anul 2007 si cu 108,96 fata de anul 2006. Rezultatul din exploatare inregistrat in anul 2008 se poate datora si deciziei conducerii societatii ce a hotarat ca profitul inregistrat in ultimii 2 ani sa fie depus in contul capital social in loc sa fie dirijat spre rezerve sau fonduri;

● Rezultatele financiare prezinta o evolutie oscilanta in perioada analizata. In anul 2007 se inregistreaza o scadere cu 22,68% comparativ cu anul 2006, ca in anul 2008 sa se inregistreze o crestere cu 36,71% fata de anul 2007 si cu 5,70% comparativ cu anul 2006;

● De-a lungul celor 3 ani analizati unitatea nu inregistreaza rezultate extraordinare datorita faptului ca in cei 3 ani unitatea nu a inregistrat venituri sau cheltuieli extraordinare.

4.8 Analiza indicatorilor de rentabilitate

Rentabilitatea reprezinta capacitatea unei unitati de a genera profit, prin utilizarea factorilor de productie, si a capitalurilor, indiferent de provenienta acestora.

La nivelul societatii comerciale S.C. POPASUL REGINEI S.R.L. Brasov, analiza ratelor de rentabilitate in perioada 2006-2008 este prezentata in tabelul 20:

Tabel 20

Analiza ratelor de rentabilitate in perioada 2006-2008

|

Specificare | |||

|

Venituri totale (RON) | |||

|

Cheltuieli totale (RON) | |||

|

Venituri din exploatare (RON) | |||

|

Cheltuieli din exploatare (RON) | |||

|

Rezultatul din exploatare (RON) | |||

|

Profit brut (RON) | |||

|

Profitul net (RON) | |||

|

Capital propriu (RON) | |||

|

Active totale (RON) | |||

|

Cifra de afaceri (RON) | |||

|

Rentabilitatea veniturilor (%) | |||

|

Rentabilitatea costurilor (%) | |||

|

Rentabilitatea bruta din exploatare (%) | |||

|

Rentabilitatea comerciala (%) | |||

|

Rentabilitatea economica (%) | |||

|

Rentabilitatea financiara (%) |

Analizand datele din tabelul 20 se desprind urmatoarele concluzii:

● Rentabilitatea veniturilor, exprima eficienta valorificarii produselor si serviciilor oferite de unitate. Rentabilitatea veniturilor trebuie sa depaseasca 5%. Rentabilitatea veniturilor prezinta o evolutie descendenta. Astfel, daca in anul 2006 se prezinta o situatie favorabila a rentabilitatii veniturilor, inregistrandu-se 8,45%, acelasi lucru nu se mai poate spune si despre anul 2007 unde se observa o reducere cu 50% a rentabilitatii veniturilor ca in anul 2008 valoarea acestuia sa ajunga la 0;

● Rentabilitatea costurilor masoara eficienta consumului de resurse umane si materiale. Rentabilitatea costurilor in in perioara analizata prezinta un trend descrescator astfel incat in anul 2006 inregistrandu-se o valoare de 9,28% ca in anul 2007 sa scada la aproximativ jumatate valorii din anul precedent, respectiv 4,50% ca in anul 2008 valoarea rentabilitatii costurilor sa ajunga la 0;

● Rentabilitatea bruta din exploatare arata eficienta activitatii de exploatare, iar cum activitatea de exploatare a inregistrat un trend descendent era de asteptat ca si aceasta sa prezinte tot o evolutie descendenta. Astfel in anul 2006 rentabilitatea bruta din exploatare inregistreaza valoarea de 6,40%, in anul 2007 inregistreaza valoarea de 3,37% ca in anul 2008 sa se inregisterze valoarea de -10,41%;

● Rentabilitatea comerciala indica capacitatea unitatii de a obtine profit. Cea mai mare valoare a rentabilitatii comerciale se inregistreaza in anul 2006 avand valoarea de 8,84%, iar cea mai mica valoare se inregistreaza in anul 2007 avand valoarea de - 8,67% datorita rezultatului financiar negativ inregistrat in acel an;

● Rentabilitatea economica reprezinta renumerarea bruta a capitalurilor investite pe termen lung, atat proprii cat si imprumutate. De-a lungul perioadei analizate rentabilitatea economica prezinta un trend descrescator avand cea mai mare valoare in anul 2006 cand rentabilitatea economica inregistreaza valoarea de 9,54%, in anul 2007 se inregistreaza 6,20% ca in anul 2008 valoarea renatbilitatii economice sa ajunga la -9,42%;