|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

UNIVERSITATEA "SPIRU HARET", BUCUREȘTI

FACULTATEA DE MARKETING ȘI AFACERI ECONOMICE INTERNAȚIONALE

Asigurarea marfurilor in comerțul intern și internațional

ASIGURAREA OBLIGATORIE DE RASPUNDERE CIVILA AUTO LA SOCIETATEA DE ASIGURARI OMNIASIG VIENNA INSURANCE GROUP

INTRODUCERE

Scopul prezentului proiect este acela de a descoperi in ce consta asigurarea obligatorie de raspundere civila auto, particularitațile acestui tip de asigurare precum și modalitațile de promovare ale acesteia la o societatea de asigurari de pe piața romaneasca. Studiul de caz a fost efectuat cu ajutorul societații de asigurari Omniasig Vienna Insurance Group.

Lucrarea de fața iși propune sa trateze concepte precum caracteristicile asigurarii de raspundere civila auto, documentele care compun o astfel de asigurare, strategia de marketing specifica unei asigurari obligatorii și sa propuna o serie de masuri promoționale care pot conduce la creșterea portofoliului de clienți.

STUDIU DE CAZ: ASIGURAREA OBLIGATORIE DE RASPUNDERE CIVILA AUTO LA SOCIETATEA DE ASIGURARI OMNIASIG VIENNA INSURANCE GROUP

Societatea de asigurari OMNIASIG și-a inceput activitatea in 1995 cu un numar de 12 angajați. Astazi, aceasta companie a devenit membru al unuia dintre cele mai importante grupuri de asigurari din Europa Centrala si de Est, Vienna Insurance Group, numarand peste 200 sucursale și 1500 de angajați.

Omniasig este autorizata de Comisia de Supraveghere a Asigurarilor sa practice urmatoarele tipuri de asigurari :

asigurari de accidente și boala (inclusiv accidente de munca și boala profesionala)

asigurari de mijloace de transport terestru, altele decat cele feroviare

asigurari de mijloace de transport feroviar/naval/aeriene

asigurari de bunuri in tranzit (inclusiv marfuri transportate, bagaje și alte bunuri)

asigurari de incendiu și calamitați naturale

asigurari de daune la proprietați

asigurari de raspundere civila a autovehiculelor (RCA și Carte Verde)

asigurari de raspundere civila a mijloacelor de transport aerian/naval

asigurari de raspundere civila generala

asigurari de credite/garanții/pierderi financiare/asistența turistica

Din numarul mare de asigurari oferite, asigurarile de raspundere civila a autovehiculelor reprezinta ponderea cea mai mare din totalul asigurarilor incheiate anual. Acest lucru este valabil și pentru sucursala din Braila unde a fost efectuat prezentul studiu de caz. Alaturi de angajații sucursalei și impreuna cu agenții Omniasig care activeaza in centrele comerciale din oraș, am incercat sa descoperim caracteristicile asigurarii de raspundere civila auto, in ce consta aceasta asigurarea precum și marketingul RCA Omniasig.

1. CARACTERISTICILE ASIGURARII DE RASPUNDERE CIVILA AUTO

Cunoscuta cel mai ades sub denumirea RCA, aceasta asigurare este in prezent una din puținele tipuri de asigurare obligatorie in Romania. "Asigurarea de raspundere civila auto este o asigurare destinata atat persoanelor fizice cat și celor juridice, prin care terții prejudiciați in urma unui accident auto, produs din vina conducatorului asigurat, primesc despagubiri pentru daunele materiale și/sau vatamarile corporale suferite."[1]

Riscurile acoperite sunt pagubele materiale, vatamarile corporale sau decesul precum și pagubele ca urmare a lipsei de folosința a autovehicului avariat produse terților din vina asiguratului. Se pune ades intrebarea de ce este obligatorie aceasta asigurare. Raspunsul este simplu, deoarece astfel persoana pagubita poate primi despagubiri pentru daunele suferite independent de situația materiala a celui care le-a produs. In acest fel, polița RCA este atat in beneficiul persoanei pagubite cat și in beneficiul asiguratului.

a. Limitele teritoriale de acoperire ale asigurarii RCA

Asigurarea RCA se incheie pentru vehiculele inmatriculate sau supuse inmatricularii in Romania și pentru vehiculele aflate in evidența autoritații de inregistrare din Romania (tramvaiele, troleibuzele, mopedele, masinile si utilajele autopropulsate utilizate in lucrari de constructii/agricole/forestiere, tractoarele). De aici rezulta o limita clara de acoperire teritoriala a asigurarii: teritoriul Romaniei. Asigurarea este valabila totodata și in statele membre ale Spațiului Economic European precum și pe teritoriul statelor in care nu exista birou national si care leaga direct doua tari membre. Mai mult, Omniasig acorda suplimentar și gratuit extinderea asigurarii RCA pentru inca 12 state: Moldova, Ucraina, Turcia, Israel, Bosnia și Hertegovina, Albania, Belarus, Maroc, Iran, Macedonia, Serbia și Muntenegru și Tunisia.

b. Perioada de valabilitate

Contractele de asigurare se incheie pe o perioada determinata, de 6 sau 12 luni (in cazul vehiculelor inregistrate/inmatriculate și in cazul celor inregistrate/inmatriculate temporar) și pe o perioada de maxim 90 zile (in cazul vehiculelor care se inregistreaza sau se inmatriculeaza provizoriu). Din momentul incheierii asigurarii, raspunderea Omniasig VIG incepe imediat de la eliberarea documentului de asigurare (dar nu mai devreme de data intrarii in vigoare a asigurarii inscrisa in document/autorizației provizorii de circulație sau a inmatricularii/inregistrarii autovehiculului) sau dupa 48 de ore de la expirarea zilei in care s-a eliberat documentul (pentru acele persoane care nu aveau o asiguare RCA valabila in mometul incheierii asigurarii).

Raspunderea Omniasig inceteaza la ora 24 a ultimei zile de valabilitate inscrise in polita de asigurare sau, anterior acestei date, in momentul radierii din evidenta circulatiei sau al transmiterii dreptului de proprietate al vehiculului, mentionat in documentele emise de autoritatea de inmatriculare/inregistrare. Prin exceptie, pentru vehiculele pentru care se transmite dreptul de proprietate noului proprietar, in perioada de asigurare, ca urmare a incetarii contractelor de leasing, asigurarile RCA raman in vigoare pana la expirarea perioadei de valabilitate inscrise in documentele de asigurare, fara modificarea primei de asigurare, daca sunt indeplinite cumulativ urmatoarele conditii:

In cazul in care autovehiculul este radiat sau instrainat in perioada de asigurare, Omniasig se obliga sa restituie, la cererea asiguratului, diferența dintre prima de asigurare calculata inițial și cea platita. Aceasta diferența este calculata in aplicația informatica INSIS (software special creat și dezvoltat pentru societațile de asigurari), implementata de Omniasig pentru a automatiza procesele operaționale și a evita astfel erorile de stornare. Exista insa și o condiție pentru returnarea diferenței de bani, aceea de a nu se fi platit sau a nu se datora despagubiri pentru evenimentele produse in perioada de valabilitate a asigurarii.

c. Limitele de desagubire

Pentru a putea stabili limitele de despagubire, trebuie sa se țina cont de locul de producere al daunelor. Daca daunele au fost produse in afara granițelor țarii, limitele de despagubire sunt cele stabilite de legea de raspundere civila valabila in țara unde are loc accidentul. Daca daunele au fost produse pe teritoriul țarii, limitele de despagubire sunt urmatoarele:

d. Primele de asigurare

In ceea ce privește primele de asigurare, fiecare societate de asigurari este indreptațita sa-și stabileasca tariful de prime pe care este obligat sa-l notifice la CSA (Comisia de Supraveghere a Asigurarilor) in anul in care incepe valabilitatea asigurarii precum și clauzele de asigurare. Aceste clauze de asigurare sunt o importanta parte componenta a marketingului asigurarilor RCA, prin intermediul lor societațile incercand sa-și atraga și fidelizeze clienții oferindu-le discounturi semnificative. O analiza mai detaliata a acestor clauze se va regasi la punctul marketingul RCA.

Prima anuala de asigurare se calculeaza prin insumarea primelor lunare aferente fiecarei luni de valabilitate a poliței, la randul ei prima lunara fiind calculata ca raport de 1/12 din tariful anual de prima practicat. Orice perioada mai mare sau egala cu 15 zile calendaristice se considera 1 luna intreaga.

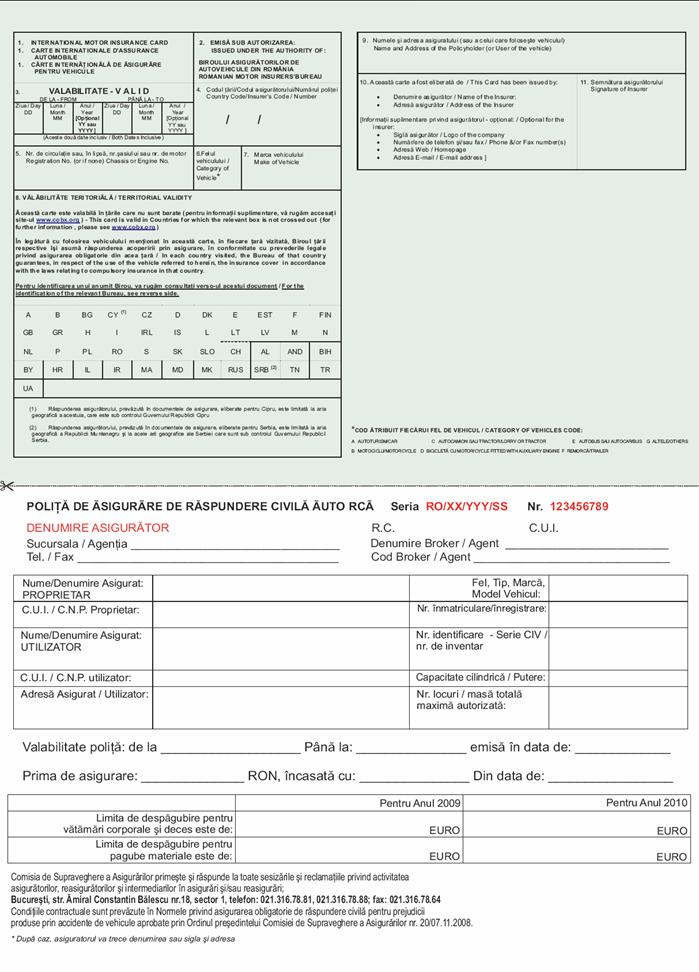

2. METODOLOGIA RCA OMNIASIG (POLIȚA DE ASIGURARE, DOCUMENTUL CARTE VERDE ȘI VIGNETA)

Inainte de a prezenta metodologia RCA valabila in sucursalele Omniasig, trebuie sa stabilim componentele contractului de asigurare: polita de asigurare RCA, documentul international Carte Verde si vigneta. Toate aceste documente se elibereaza pentru intreaga perioada asigurata, indiferent de modul de plata al primei de asigurare (integral sau in rate).

Polița de asigurare RCA, reprezentata de partea de jos a formularului de asigurare, are un format standard, cu dimensiuni de 210 mm x 145 mm și un fond de culoare alba. Are alocata o serie unica, in cazul Omniasig RO/10/U4/CA, urmata de nr. de ordine al poliției format din 9 digiți (conform anexei 1). Polița este semnata și ștampilata din tipar. Se intocmește in 2 exemplare prin tiparire sau manual prin autocopiere. Exemplarul original este inmanat asiguratului iar copia ramane la Omniasig in vederea transmiterii datelor la CSA și a completarii bazei de date CEDAM.

In modul de completare al acestei polițe trebuie sa se țina cont de diferențele dintre utilizator/proprietar, persoana fizica/persoana juridica, etc. Cele mai importante rubrici ale poliței, in baza carora se va crea identificatorul utilizatorului, trebuie completate dupa cum urmeaza:

A. La rubrica "Sucursala/agenție" se completeaza numele sucursalei emitente precum și nr. de tel/fax al acesteia;

B. La rubrica "Nume/denumire asigurat" se trec, dupa caz, la:

PROPRIETAR - numele proprietarului (in cazul persoanelor fizice) sau denumirea societații (in cazul persoanelor juridice);

UTILIZATOR - numele și prenumele persoanei fizice sau denumirea persoanei juridice care folosește autovehiculul in baza unui contract (leasing, inchiriere, etc) alaturi de proprietarul de drept.

C. La rubrica "CUI/CNP Proprietar", CUI/CNP Utilizator" se va completa codul unic de inregistrare in cazul persoanelor juridice, respectiv codul numeric personal in cazul persoanelor fizice.

D. Campurile destinate datelor privind vehiculul ("Fel, Tip, Marca, Model", "Nr. de inmatriculare/inregistrare", "Nr. de identificare - Serie CIV/nr. de inventar", "Capacitate cilindrica/Putere", "Nr.locuri/Masa totala maxima autorizata") se vor completa cu datele din certificatul de inmatriculare sau cartea de identitate a vehiculului.

E. La rubricile "Valabilitate polita: de la pana la .. emisa in data de: .." se vor trece data de inceput a valabilitatii politei (a raspunderii Omniasig), data de sfarsit a valabilitatii politei si data emiterii politei.

F. Rubrica "Prima de asigurare" se va completa cu valoarea primei de asigurare stabilita in conformitate cu tarifele de prima Omniasig.

Toate rubricile trebuie completate corect deoarece datele inregistrate se vor centraliza și transmite catre CSA pentru actualizarea bazei de date naționale CEDAM. Implementata și menținuta de catre CSA, baza de date are rolul de a oferi o evidența centralizata a polițelor RCA incheiate pe teritoriul Romaniei, in vederea respectarii legislației in vigoare și a facilitarii accesului tuturor persoanelor interesate la informații legate de existența unei polițe RCA pentru un anumit autovehicul. Prin intermediul datelor transmise de societațile de asigurari legate de polițele incheiate, baza de date este permanent updatata, reflectand astfel statutul actual al pieței de asigurari. Astfel Omniasig este obligata sa transmita catre baza de date prin sistem informatic toate informatiile privind incheierea asigurarii RCA si data de incetare a valabilitatii sau de reziliere a documentelor de asigurare, precum si informatii cu privire la daunele inregistrate in baza politelor de asigurare RCA ca urmare a unor evenimente produse pe parcursul contractului de asigurare.

Documentul internațional Carte Verde reprezentata de partea de sus a formularului de asigurare, are un format standard, cu dimensiuni de 210 mm x 145 mm și un fond de culoare verde (conform anexei 1). Pe verso-ul documentului sunt tiparite Birourile Naționale Carte Verde membre ale Convenției Internaționale Carte Verde, adresele acestora precum și numerele de telefon și fax.

Pe plan internațional, documentul "Carte Verde" constituie dovada ca proprietarul autovehiculului a incheiat contractul de asigurare pentru raspundere civila. Acesta acopera raspunderea ce i-ar putea reveni asiguratului in termenii prevazuti de legea asigurarii obligatorii a autovehiculelor din tara vizitata unde s-a produs accidentul, biroul gestionar din aceasta tara avand rolul de a constata, evalua si lichida daunele fata de tertul pagubit. Despagubirile platite urmeaza sa fie recuperate de la biroul emitent, la care se adauga si o suma de bani pentru serviciile prestate.

Incepand cu 1 ianuarie 2009, a fost introdus un nou document Carte Verde care cuprinde o serie de modificari comparativ cu modelul anterior. Modificarile constau in inserarea logoului Biroului Asiguratorilor de Autovehicule din Romania, obligativitatea completarii perioadei de valabilitate cu cate 2 digiți pentru ziua, luna și anul in care a fost incheiata polița, inserarea logo-ului societații de asigurari care a emis polița precum și definirea unei noi rubrici intitulata "Valabilitate Teritoriala" unde a fost introduse și informații despre Rusia, asiguratorii putand acorda acoperire prin asigurare și pe teritoriul acestei țari.

Datorata faptului ca formatul documentului a suferit modificari, va exista o perioada de tranziție de 2 ani (01.01.2009 - 31.12.2010) in care noul format va putea fi folosit impreuna cu vechiul format. Pe parcursul acestei perioade sunt valabile 3 formate diferite:

documentele Carte Verde care nu conțin nicio informație despre Rusia și care nu pot fi folosite pentru a acorda acoperire in aceasta țara;

documentele Carte Verde care conțin informații despre Rusia și prin care se poate acorda acoperire prin asigurare;

formularele de Carte Verde incluse in noua polița RCA care conțin informații despre Rusia.

Documentul Carte Verde are relativ puține rubrici care trebuie completate. Important este ca acestea sa fie completate corect, fara nicio adaugire, modificare sau ștersatura care poate duce la falsitatea documentului in cazul unui control. De aceea toți agenții Omniasig sunt sfatuiți sa anuleze aceste documente in cazul in care s-a strecurat vreo greșeala și sa completeze corect un nou document, deși costurile unui set de documente pentru polița RCA sunt destul de costisitoare. Trecand la rubricile care trebuie completate in cazul documentului Carte Verde, acestea se refera la:

campul "Valabilitate-Valid" unde se trec datele de inceput și de sfarșit a valabilitații documentului. Este util de menționat ca pentru completarea acestei rubrici trebuie sa se foloseasca 2 caractere pentru completarea zilei, a lunii și a anului. Este de asemenea interzis completarea lunilor cu litere.

campul "Nr. De imnatric/inreg., (sau in lipsa) nr. de identificare" se va completa numarul de inmatriculare/inregistrare al vehiculului sau dupa caz numarul de identificare al vehiculului (seria de șasiu).

campurile "Categoria vehiculului" și "Marca vehiculului"se vor completa cu categoria și marca autovehiculului asigurat, conform certificatului de inmatriculare. Categoria vehiculului este ușor de determinat, ținand cont de standardizarea acestora care este precizata in partea dreapta a documentului (A - autoturism; B - motocicleta/moped; C - autocamion/tractor; D - bicicleta cu motor; E - autobuz; F - remorca; G - altele).

|

5.Nr. de circulatie sau, in lipsa, nr. de identificare. Registration No. (or if none) Chassis or Engine No.: |

6. Categoria vehiculului Category and make of Vehicle |

7. Marca vehicululuiMake of Vehicle |

|

BR- 67 - BHK |

A |

Kia C′eed |

Tabel 1 - RCA 2009 Omniasig

campul "numele și adresa asiguratului" se va completa cu datele persoanei care folosește autovehiculul.

Documentul Carte Verde se elibereaza o data cu polița RCA. Singurele cazuri in care acest document nu se elibereaza sunt urmatoarele:

a) la data incheierii asigurarii RCA, nu sunt disponibile anumite informatii necesare pentru completarea contractului de asigurare RCA, asiguratul fiind obligat sa transmita aceste informatii la Omniasig in termen de 5 zile de la incheierea asigurarii;

b) pentru vehiculele inmatriculate provizoriu pentru o perioada de 30 de zile;

c) pentru vehiculele aflate in evidenta autoritatii de inregistrare din Romania.

In cazurile menționate mai sus, reprezentantul fie va pastra originalul și copia documentului timp de 5 zile, timp in care asiguratul trebuie sa prezinte informațiile necesare in vederea completarii acestuia (cazul "a"), fie va anula documentul (cazurile "b" și "c") și-l va depune la Omniasig pe baza de borderou impreuna cu copia contractului de asigurare RCA.

Vigneta se regasește sub forma de autocolant și trebuie sa se aplice pe parbrizul autovehicului. Acesta este unica, indiferent de perioada pentru care se incheie asigurarea (6 sau 12 luni) și este inmanata asiguratului o data cu polița RCA. Pe fiecare vigneta se va marca data pana la care polita de asigurare este valabila, respectiv ziua, luna si anul. Luna si ziua se vor marca prin ruperea cu varful pixului a marginii corespunzatoare zilei si lunii de expirare (marginea este franjurata pentru a facilita marcarea). Anul in care expira valabilitatea politei, ramane marcat pe vigneta, dupa dezlipirea celuilalt an pretiparit. Astfel pentru anul 2009 se dezlipește anul 2010 iar pentrul anul 2010 se dezlipește anul 2009.

Toate documentele expuse mai sus formeaza impreuna polița de asigurare obligatorie RCA. Principala caracteristica a prezentei polițe este obligativitatea incheierii acesteia. Cu toate acestea, societațile de asigurari de pe piața romaneasca duc o batalie crancena in atragerea clientelei, recurgand de multe ori la reduceri substanțiale ale tarifelor de prima sau la oferirea de bonusuri. Noua tendința de marketing RCA o vom expune in cele ce urmeaza.

3. MARKETINGUL RCA OMNIASIG

Intr-o societate care nu poate scapa de efectele crizei mondiale, societațile de asigurari se lupta pentru atragerea și fidelizarea clienților prin mijloace targetate de comunicare. Vorbim acum despre tehnici de promovare tangibile, cu efecte vizibile și masurabile intr-un interval scurt de timp. Potrivit reprezentanților Omniasig, bugetul acordat anul acesta campaniilor ATL (above the line) a fost cu mult micșorat. Deși am primit informația ca aceste date sunt confidențiale, mi s-a transmis faptul ca aceasta reducere este in jurul cifrei de 75%. Prin campaniile ATL, in anii trecuți era incurajata promovarea prin intermediul media, adica tot ce inseamna TV, radio, presa scrisa, publicitate stradala și internet. Aceste mijloace de comunicare, datorita spectrului larg de consumatori carora li se adreseaza, sunt foarte scumpe. Iar in 2009, cu criza financiara care bate la ușa și cu contextul legislativ actual (care permite companiilor de asigurari sa-și diferențieze liber tarifele), societațile iși iau masuri de precauție și incearca sa investeasca bugetul destinat promovarii in masuri cu efecte in timp real, adica in campanii BTL (below the line). Aceste campanii se materializeaza sub diferite forme, multe din ele fiind utilizate in prezent și de societațile de asigurari: prețuri promoționale (respectiv tarife de prima promoționale), discounturi, cupoane, un vad comercial cat mai bun, prime de loialitate, rambursarea banilor, etc. In cazul societații de asigurari studiate, sunt utilizate toate formele BTL menționate mai sus.

La momentul actual, Omniasig iși concentreaza resursele de marketing pe diferite promoții, fiecare fiind detaliata in cele ce urmeaza.

a. Tarife de prima excepționale și discounturi

Liberalizarea tarifelor la polițe a determinat creșterea acestora. In vederea atragerei clientelei, trebuia practicata o politica de reducere a prețurilor diferențiata pe diverse categorii de clientela, in funcție de beneficiile pe care aceasta le așteapta. Au luat naștere astfel tarife diferențiate in funcție de varsta, sex, regiune geografica, rata daunei, numarul vehiculelor asigurate, domeniul de activitate al firmei, fidelitate, etc.

De exemplu, Omniasig ofera urmatoarele beneficii celor asigurați:

Persoanele fizice pensionate beneficiaza de o reducere de 25% a primei de asigurare pe baza talonului de pensie sau a deciziei de pensionare;

Persoanele cu deficiențe locomotorii deținatoare de vehicule adaptate infirmitații lor beneficiaza de o reducere de 50% a primei de asigurare;

Pentru plata anticipata și integrala a primei de asigurare, atat persoanele fizice cat și cele juridice beneficiaza de 5% reducere;

Pentru persoane juridice care dețin parcuri de peste 5 autovehicule, prima de asigurare este modificata de urmatoarele criterii: numarul de mașini solicitate a fi preluate in asigurare, istoricul daunelor, rata daunelor sub 50%, și gradul ridicat/redus de risc. In cazul in care se constata un grad redus de risc, se completeaza "Fișa de solicitare-aprobare" prin care se cere acordul centralei Omniasig de efectuare a reducerilor (acestea insa nu pot depași 25% din valoarea primei de asigurare).

Pentru persoanele juridice care au in proprietate parcuri auto formate din cel puțin 5 vehicule inmatriculate sau supuse inmatricularii in Romania cat si pentru grupuri de minim 20 persoane fizice salariate la aceeasi societate care detin vehicule inmatriculate sau supuse inmatricularii in Romania, se poate negocia plata primelor de asigurare anuale in rate. Numarul de rate pentru asigurarea de 12 luni este de 4 rate lunare consecutive iar pentru cea de 6 luni este de 2 rate lunare consecutive.

Prin toate aceste facilitați acordate Omniasig spera sa-și atraga și fidelizeze clienții. Insa asemenea discounturi sunt oferite și de firmele concurente, ceea ce va face foarte dificila pastrarea poziției societații pe piața.

b. Discounturi de loialitate

Pentru clienții fideli care opteaza sa iși reinnoiasca polița, Omniasig ofera discounturi de loialitate. Cele mai semnificative sunt cele destinate persoanelor juridice in cazul carora se ține cont de numarul de masini asigurate, rata daunei la asigurarile RCA (care trebuie sa fie sub 50%), volumul primelor subscrise și situatia contului pe intreg portofoliu asigurat. Aceeași politica a fost implementata și in cazul persoanelor fizice pe parcursul lunilor decembrie și ianuarie, cand Omniasig a oferit o reducere celor care nu au produs prejudicii prin accidente de 15% (la incheierea unei polițe pe 1 an) sau de 10% (la incheierea unei polițe pe 6 luni) din valoarea totala a primei de asigurare anuale.

c. Cupoane, premii și vad comercial

Cand vine vorba de vadul comercial, este cunoscut faptul ca o locație aflata la locul potrivit iți poate aduce profitul mult dorit. Dar recent nu mai este suficienta o locație centrala pentru o sucursala a societații de asigurari (cum e și cazul celor 2 sucursale din Braila), nu mai este suficienta abordarea conform careia daca este interesat și daca iți promovezi bine produsele clientul o sa vina la tine. Acum societațile de asigurari trebuie sa "se indrepte" catre client, sa fie cat mai aproape de locurile pe care le frecenteaza acesta, intr-un cuvant sa fie la indemana lui. Astfel s-au nascut standurile Omniasig aflate in centrele comerciale sau in hipermarketuri. O data cu aceasta amplasare, societațile de asigurari au trecut la promoțiile incrucișate, legand parteneriate cu hipermarketurile sau benzinariile.

Omniasig desfașoara astfel parteneriate cu grupul francez Carrefour și cu benzinariile OMV, Petrom și Petromv. Astfel, persoanele fizice care iși fac cumparaturile in Carrefour și incheie o polița RCA la unul din standurile aflate in hipermarket, beneficiaza de un voucher de cumparaturi in valoare de 20 RON (pentru polițele cu o valabilitate de 12 luni) sau de 10 RON (pentru polițele cu o valabilitate de 6 luni). Iar celor care iși fac alimentarea la una din benzinariile menționate mai sus, li se acorda un cupon pentru lichid de parbriz (3 litri de lichid pentru polițele cu o valabilitate de 12 luni și 1 litru de lichid de parbriz pentru polițele cu o valabilitate de 6 luni).

Din spusele reprezentanților Omniasig, promovarea cu ajutorul marilor retaileri "da roade". Totuși, acest lucru nu i-a determinat sa micșoreze semnificativ valoarea voucherelor de cumparaturi Carrefour pe perioada anului 2008. Decembrie 2007 a debutat cu vouchere de cumparaturi de 100 RON (pentru polițele cu o valabilitate de 12 luni) și de 50 RON (pentru polițele cu o valabilitate de 6 luni) comparativ cu decembrie 2008 cand valoarea a scazut la 20 și respectiv 10 RON.

d. Rambursarea banilor

O alta masura destinata fidelizarii clienților este aceea ce a restitui asiguratului o parte din prima de asigurare in cazul in care radiaza autovehiculul sau pierde calitatea de titular al inmatricularii/inregistrarii in perioada de asigurare. In acest sens, asiguratul trebuie sa inainteze o cerere scrisa insoțita de documentele doveditoare. Masura are insa și cateva limite: pe perioada de valabilitate a asigurarii Omniasig nu trebuie sa fi platit despagubiri pentru diverse evenimente produse iar asiguratul trebuie sa inștiințeze Omniasig cu privire la orice modificare a informațiilor cuprinse in polița de asigurare (referitoare la vehicul și proprietar/utilizator). Altfel societatea nu este obligata sa ramburseze diferența.

CONCLUZII

In prezentul studiu de caz am incercat sa descoperim in ce consta asigurarea obligatorie de raspundere civila auto precum și sa observam politica unei societați de asigurari in ceea ce privește promovarea produsului RCA.

Astfel am observat ca polița RCA este identica la toate societațile de asigurari și este obligatorie pentru toate persoanele posesoare ale unui autovehicul. Obligatvitatea nu inseamna insa și garanția profitului pentru societațile de asigurari. In consecința, datorita concurenței puternice de pe piața, fiecare societate se vede nevoita sa apeleze la diverse metode de promovare pentru atragerea clienților. Ca toate companiile de pe piața, Omniasig a ințeles ca este timpul sa vina in intampinarea clienților precum și sa-i fidelizeze pe cei existenți, deoarece aceasta este singura modalitate de a-și pastra poziția pe piața asigurarilor.

Consider ca masurile de promovare ale poliței RCA de catre societatea Omniasig sunt bine ancorate in realitațile pieței, datorita diverselor bonusuri care se ofera clienților. Și fac referire aici la premiile și cupoanele oferite in parteneriat cu retaileri sau benzinarii. Din experiența zilnica "de pe teren", reprezentanții Omniasig au confirmat ca aceasta campanie se bucura de cel mai mare succes. Deoarece in condițiile in care toate societațile de asigurari de pe piața ofera discounturi diferitelor categorii de clienți, oferirea de discounturi și altceva "in plus" reprezința un atu in fața concurenței. Sunt de parere ca acest atu ar deveni și mai puternic daca societatea ar oferi, pe langa obișnuitele premii sau vouchere, discounturi semnificative angajaților companiilor cu care se afla in parteneriat. Astfel ar atrage de partea sa sutele de angajați ale marelui retailer Carrefour precum și multitudinea de angajați ale companiilor OMV și Petrom. Ramane insa la latitudinea reprezentanților Omniasig profitabilitatea unei astfel de decizii.

Sunt de parere ca o alta masura cu potențial de atragere a clientelei, dar mai ales de fidelizare, ar fi aceea de a transforma politica discounturilor de loialitate dintr-una ocazionala sau promoționala (cum a fost cazul pe parcurul lunilor decembrie 2008 și ianuarie 2009) intr-una permanenta și in cazul persoanelor fizice. Astfel clienții ar fi impulsionați sa-și reinnoiasca anual polița RCA la Omniasig. Cum afirmam și mai sus, profitabilitatea deciziei aparține conducerii Omniasig.

Un lucru este totuși cert: in viitor, societatea de asigurari care va oferi cele mai multe beneficii va fi cea care iși va atrage cei mai mulți clienți.

BIBLIOGRAFIE

ANEXA 1: EXEMPLU DE

POLIȚA RCA

Copyright © 2025 - Toate drepturile rezervate