|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

ASIGURARI

SI REASIGURARI

Examen classic 3 sau (8) sub de teorie + aplicatii

PROIECT: structura (pt orice tine de asigurari si reasigurari)

Introducere maxim 2 pagini aspecte generale despre tema aleasa

Stadiul cunoasterii (teorie si practica, prezentare a evolutiei: aparitia de noi teorii / modele, legi,etc care au influentat A si R; 3-4 pag maxim

Contributii proprii/ studio de caz (date, tabele, grafice, indicatori, modele matematice, analiza statistica((1 an) si dinamica ) timp indelungat 4-5 ani; (7-8 pag)

(CSA, principalele site-uri de asigurari)

Concluzii (2 pag)

Bibliografie (cel putin 2 pagini, f bine precizata : carti, reviste de specialitate, carti straine, anuare statistice, DB, site-uri)

Bibliografie : "asigurari de bunuri si persoane"- Felicia Alexandru, Dan Armeanu, ed. Economica

Conceptul de asigurare

Finantele in sens larg, cuprind

a) Finante publice

b) Finante private (ale intreprinderii)

c) Relatii de credit

d) Relatii de asigurari

Asigurarile pot fi studiate din urmatoarele puncte de vedere

Dpdv juridic

Dpdv economic

Dpdv financiar

Asigurarea pt a deveni operanta trebuie sa imbrace o forma juridica, iar aceasta ii este conferita de contractul de asigurare = legea partilor si legea propriu-zisa care guverneaza domeniul asigurarilor. Contractul si legea, ca izvoare de drepturi si obligatii se completeaza reciproc.

Principalele trasaturi caracteristice ale unui contract de asigurare sunt

a) Contract consensual

b) Contract sinalagmatic

c) Contract aleatoriu

d) Contract succesiv

e) Contract de adeziune / standardizat

f) Contract cu titlu oneros

g) Contract de buna credinta.

A) Contractual de asigurare devine valabil cand partile contractante isi exprima acordul liber de vointa, faptul ca legea impune forma scrisa pt contractul de asigurare; acest lucru nu reprezinta o abatere de la principiul consensualismului ci o masura de protective pt partile contractante.

B) Partile

contractante isi asuma obligatii reciproce si interdependente. Astfel,

asiguratul se oblige

Dupa domeniul la care se refera, asigurarile pot fi

b.1) asigurare de bunuri

b.2) asigurare de persoane

b.3) asigurare de raspundere civila

b.1. Au ca obiect bunurile ce apartin asiguratilor si ca obiectiv refacerea valorii bunului de dinainte de producerea riscului asigurat. Obligatia de plata a soc de asigurari = DESPAGUBIREA

b.2. Au ca obiect fenomenul / evenimentele din viata personala a asiguratului si ca obiectiv fructificarea sumelor investite. Obligatia de plata a asiguratorului = SUMA ASIGURATA

Legea 82 / 2000 - Legea Asigurarilor ( o intrebare din legislatie pt examen)

Legea 136 / 1995

Cap 1. Aspecte generale privind asigurarile (legea 32 / 1995)

Cap 2. Asigurarea bunurilor

Cap 3. Asigurarea maritima

Cap 4. Fundamentarea tarifelor de prima la asigurarile de bunuri

Cap 5. Stabilitatea financiara a societatii de asigurare

Cap 6. Reasigurarea

Dpdv juridic principalele caracteristici ale contractului de asigurare sunt urmatoarele:

Este un contract consensual

Este un contract sinalagmatic

Este un contract aleatoriu

Este un contract succesiv

Este un contract de adeziune

Este un contract cu titlu oneros

Este un contract de buna credinta

3)) La momentul incheierii contractului partile contractante nu cunosc marimea castigului generat de executare a contractului de asigurare intr-u cat aceasta depinde de un eveniment viitor si incert. Singurul eveniment viitor si cert, asigurat este decesul. Pt ca un risc sa devina risc asigurat trebuie sa indeplineasca cumulativ urmatoarele conditii:

1) sa fie posibil

2) sa nu depinda de vointa partilor

3) sa fie un eveniment viitor si incert ( sa aiba un caracter aleatoriu)

4) sa fie cuprins intr-o serie statistica

4)) Partile contractante au posibilitatea de a-si onora obligatiile periodic in timp astfel asiguratul poate achita prima de asigurare lunar, trimestrial, semestrial, anual, iar soc de asigurari de asemenea producerii riscului asigurat are posibilitateade a plati despagubirea sau sumele asigurate periodic in timp (ex: asigurarea de tip pense)

5)) Societatea de asigurari concepe si imprima contractul de asigurare iar la acesta adera sau nu asiguratul. Daca asiguratul este de accord cu toate conditiile prevazute in ccontractul de asigurare atunci il semneaza (cumpara produsul de asigurare).

In cazul in care nu este de acord cu una dintre conditiile contractului atunci nu are alta varianta la dispozitie decat renuntarea la contractul respectiv.

Concluzie: contractul de asigurare este un contract standardizat

6)) Partile contractante urmaresc obtinerea unui castig din executarea contractului de asigurare si este opus contractului de donatie.

7)) executarea contractului de asigurare se bazeaza pe buna credinta a partilor contractante, reaua credinta intra sub incidenta penala.

Principii de raspundere in asigurari. Fundamentarea despagubirilor in cazul asigurarilor de bunuri se realizeaza pe baza urmatoarelor principii de raspundere:

Principiul proportionalitatii

Principiul primului risc

Principiul raspunderii limitate

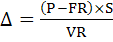

In conformitate cu acest principiu despagubirea este direct proportionala cu paguba si suma asigurata si invers proportionala cu valoarea reala a bunului

Despagubirea se afla fata de paguba in acelasi raport de proportionalitate care exista intre suma asigurata si valoarea reala a bunului

D = despagubirea

P = paguba

VR = valoarea reala

S = suma asigurata

=> in functie de paguba

=> in functie de paguba

Daca asigurarea este totala S=VR atunci D = P

f(VR) = S

f(0) = 0

x < 45 de grade

tg α <= 1 tg 45 de gr = 1

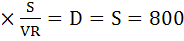

Conform principiului primului risc D = P in limita S. Daca P > S atunci D = S. Daca

P < S atunci D = P

In cazul in care asigurarea este totala atunci D = P => S = VR

Demonstratie

S = VR

VR = P => S > = P atunci PPR => D = P

Daca p este totala atunci D = S

Demonstratie

P = VR VR > = S

=> P > =

Intrebare: cand PPR (principiul primului risc) coincide cu principiul proportionalitatii?

Raspuns: atunci cand P este totala sau asigurarea este totala

BIBLIOGRAFIE: "Asigurarea de bunuri si persoane" - Felicia Alexandru, Dan Armean, ED.

Economica

Legea 136 / 1995

Disponibilitati generale

Contractual de asigurare

Asigurarea obligatorie de raspundere civila

Fondul de protectie

Sanctiuni

Dispozitii tranzitorii si finale

|

D < = VR D < = P D < = S |

PRINCIPIUL RASPUNDERII LIMITATE

Presupune existenta unei fransize ce repr partea din paguba ce cade in sarcina persoanei asigurate. Daca P < fransiza (Fr) atunci despagubirea (D) = 0. Fransiza se exprima in procente iar valoarea sa absoluta se determina prin aplicarea procentului respectiv asupra sumei asigurate.

Daca P depaseste Fr atunci obligatia de plata a asiguratorului se determina in functie de natura acesteia.

In practica asigurarilor se utilizeaza 2 categorii de fransize:

Fr deductibila

Fr nedeductibila

Se deduce din nivelul P

A) S = VR => P < FR => D = 0

P > FR => D = P - FR

B) S = VR => P < FR => D = 0

P > FR => D =

tg α =

A) S = VR => P < FR => D = 0

P > FR => D = P

B) S = VR => P < FR => D =0

P > FR => D =

ASIGURAREA SUB ASPECT ECONOMIC

Dpdv economic asigurarea este indisolubil legata de constituirea fondului de asigurare. Fondul de asigurare format la nivelul unei soc de asig prezinta urmatoarele caracteristici:

Imbraca in mod necesar forma baneasca. Constituirea in natura a fondului de asigurare este de neconceput deoarece ar implica probleme serioase de evaluare si distribuire

Se formeaza in mod descentralizat pe baza primelor de asigurari incasate de la asigurati

Se utilizeaza in mod centralizat pt indemnizarea pagubelor

Presupune existenta unei comunitati de risc alcatuita din toate PF sau PJ care prezinta nevoia de asigurare impotriva acelorasi riscuri. Comunitatea de risc se formeaza in mod spontan prin simpla aderare a tuturor asiguratilor la constituirea fondului de asigurare.

Se formeaza pe baza principiului mutualitatii. Presupune ca la formarea fondului de asigurare sa participle toti asiguratii iar de acesta sa beneficieze numai acei asigurati care se confrunta cu producerea riscului asigurat

Formarea fondului de asigurare sa nastere relatiei financiare sub forma baneasca desfasurata intre asigurat si asigurator

Fondul de garantare se utilizeaza pt:

a) Plata despagubirilor si / sau a sumelor asigurate

b) Acoperirea cheltuielilor administratiei gospodaresti

c) Constituirea rezervelor legale, tehnice si matematice

d) Remunerarea actionarilor

ASIGURAREA SUB ASPECT FINANCIAR

|

Piata de capital |

|

Piata imobiliara |

|

Piata bancara |

|

Soc de asig |

|

PF ; PJ |

Functiile asigurarilor ca si finantele publice, asigurarile indeplinesc urmatoarele functii:

Functia de repartitie

Functia de control

Este considerata functie principala a asigurarilor si se realizeaza in 2 etape:

a) Imbraca forma fluxurilor financiare banesti care se deruleaz intre asigurat si asigurator in scopul constituirii fondului de asigurare . este constituit din fluxul financiar sub forma baneasca care se desfasoara intre asigurator si asigurati in scopul indemnizarii pagubelor.

|

asigurat |

|

asigurat |

|

asigurator |

|

stat |

|

PF / PJ |

|

PF / PJ |

!!!DEF: Asigurarea repr ansamblul relatiilor financiare sub forma baneasca care iau nastere in procesul de asigurare in scopul constituiriifondului de asigurare la nivelul societatii de asigurare necesar pt plata pagubelor si a sumelor asigurarii in cazul producerii riscului asigurat.

Functia de control este considerate functia secundara a asigurarilor si urmareste indeplinirea urmatoarelor obiective:

Modul de constituire a fondului de asigurare

Fundamentarea tarifelor depline pe baza actuariala

Constituirea rezervelor tehnice si matematice

Determinarea despagubirilor in functie de principiile de raspundere utilizate

Gestionarea optima a portofoliilor de subscriere

Efectuarea cheltuielilor administratorii-gospodaresti

Gestionarea eficienta a portofoliilor de investitii

Aplicatii:

1)) un lucru evaluat la 30 mil este asigurat la o soc de asigurari de S unit monetare. Fransiza este deductibila cu vaoarea de 10% p = 25 mil . Despagubirea incasata de asigurat este de 333333,33. Determinati marimea sumei asigurate

SISTEMUL DE ACOPERIRE A PAGUBELOR (SAP)

Principiul proportionalitatii

D ≤ P

D ≤ VR

D ≤ S

D P

Principiul primului risc

D = P D ≤ S

P VR

S

D = P D ≤ S

Principiul raspunderii limitate

Fransiza - totala

- simpla

D = P - FR , D ≤ S cel mai des intalnita

D --- P, D ≤ S => P > FR FR

D --- 0, P < FR

Aplicatii:

La 07.01.2001 o soc com incheie o asig a bunurilor dintr-un magazine in cazul unui furt prin efractie pt o perioada de 1 an. Suma asigurata =200 mil, cota de prima asigurare (Cp) in vigoare la data sigurarii = 3%. Sist de acoperire a P practicat este cel al raspunderii proportionale. La 08.02.2002 are loc un furt in urma caruia se stabileste o P de 20 mil. Bunurile aflate in magazine la data producerii evenimentului sunt evaluate la 250 mil. Prima de asig (Pa) platita si D la care are dr asiguratul - de determ

S =200 mil

Cp = 3%

P = 20 mil

VR = 250 mil

Pa = ?

D =?

Pa = Cp x S = 0,03 x 200 = 6 mil

D = 0 nu scria in ctr ca sunt asigurate pagubele

Daca era furt prin efractie:

La 03.03.2000 un ag eco incheie o asig de bunuri pt un magazin pt cazurile de furt cu durata de 1 an. S = 200000 , Cp= 2%. La 15.06.2001 are loc un furt inreg P = 300000. La evaluarea P s-a stability ca bunurile din inventor aveau o valoare de 400000.

S = 200000

Cp = 2%

P = 300000

VR= 400000

Pa = ?

D = ?

Pa = 0,02 x 200000 = 4000

D = 0 pt ca a expirat contractual

Calculul D acordata de fiecare soc de asig in cazul in care un bun este asigurat la mai multe soc de asig pt aceeasi tip de risc

∑ Di ≤ ∑ Si

∑ Di ≤ P- ∑ Fri

∑ Di ≤ VR

Metoda 1

Et1 Se calc D pt fiecare ctr de asig in parte

Et2 Se verifica indeplinirea conditiilor generale privind marimea D la nivelul tuturor ctr de asig

Et3 Calculul D ajustata si se noteaza

Di* = Di

Metoda 2

Et1 Stabileste parti din paguba a carei acoperire cade in sarcina fiecarui asigurator =>

Pi = P

In cazul in care totalul S ≤ VR a bunului vom stabili partea din P ce cade in sarcina asiguratorilor

P* = P

Et 2 Calculul D datorate de fiecare asigurator in raport cu princip de acoperire al pagubei practicate

Aplicatii:

Un bun evaluat la 1000 este asig la 2 soc de asig A si B pt suma de 500 = A si 300 =B. riscul asig este acelasi pt amandoua. Ivirea cazului asig genereaza o P totala

a) D platita de A

b) D platita de B

VR = 1000

SA = 500

SB = 300

P => P = VR = 1000 um

DA = ?

DB =?

Exercitiu:

In cazul in care P e totala aplicand fie ppr acoper proport sau ppr A aplicata de o so va fi aceeasi

VR = 1000

S = 800

P =VR

D = P

D = P

PPR

D = P => D ≤ S => D = P = 1000 D ≤ 800

Met 1

Et1 DA = P

DB = P

Et2 ∑ Di ≤ ∑ Si => 800 ≤ 800 (adev)

∑ Di ≤ P => 800 ≤ 1000 (A)

∑ Di ≤ VR => 800 ≤ 1000

Met 2

Et1

∑S ≤ VR

PA =

PB =

Et 2

DA = PA DA ≤ SA => DA = 500 ≤ 500

DB = PB DB ≤ SB => DB = 300 ≤ 300

ELEMENTE TEHNICE DE ASIGURARE

|

Soc de asigurari |

Prima de asigurare

|

asigurat |

|

Asigurator |

|

Soc de reasigurari |

|

Soc de asigurari- reasigurari |

Profit

Investiii

Stat

Principalele elemente tehnice ale unei relatii de asigurari sunt urmatoarele:

Asiguratorul

Asiguratul

Beneficiarul

Contractantul

Riscul asigurat

Evaluarea in vederea asigurarii

Suma asigurata

Norma de asigurare

Prima de asigurare

Paguba

Despagubirea

Durata asigurarii

Asiguratorul repr

PJ autorizata de Comisia de Supraveghere a Asigurarilor sa realizeze conform

legii in

Soc de asigurari

Soc de reasigurri

Soc de asigrari-reasigurari

Asiguratorul repr PJ care in schimbul primei de asigurare

incasata de la asigurat, se oblige in cazul producerii riscului asigurat

Asiguratul repr PF sau PJ care in schimbul primei de asigurare platita asiguratorului se asigura impotriva:

a) Fenomenului / evenimentului din viata personala

b) Accidente / evenimente / riscuri care ii afecteaza integritatea corporala

c) Deteriorari ale bunurilor personale

d) Importanta unor prejudicii aduse unei terte persoane

In cazul asigurarilor de persoane, asiguratul este intotdeauna o PF iar in cazul asigurarilor de bunuri asiguratul poate fi, fie o PF, fie o PJ. Calitatea de asigurat revine in general fie unei PF, fie unei PJ in timp ce calitatea de asigurator revine intotdeauna unei PJ

Beneficiarul repr persoana care are dreptul sa incaseze despagubirea sau suma asigurata, fara a fi parte in cadrul contractului de asigurari. Beneficiarul poate fi prevazut in contractul de asigurare fie in momentul semnarii acestuia, fie pe parcursul executarii lui la cererea expresa a asiguratului. In cazul asigurarilor de bunuri beneficiarul coincide cu asiguratul. In cazul asigurarilor de deces calitatea de beneficiar revine urmasului sau urmasilor iar in cazul asigurarilor de raspundere civila beneficiarul este o terta persoana. Daca exista mai multi beneficiari (urmasi) atunci despagubirea sau sumele asigurate se impart in mod egal intre acestia.

Contractantul repr PF / PJ care procura un produs de asigurare fara sa fie parte in cadrul contractul de asigurare si fara sa aiba calitatea de asigurat. Ex: O societate comerciala care-si asigura salariatii in timpul transportului de la un punct de lucru la altul.

Calitatea de asigurat revine salariatilor, contractantul este angajatorul iar asiguratorul este soc de asigurari de la care s-a procurat polita respectiva.

Riscul

asigurat repr fenomenul / evenimentul (grupul de fenomene sau

evenimente) care odata produse il determina pe asigurator

a) Probabilitatate de producer a unui fenomen sau eveniment

b) Posibilitatea inregistrarii unei pierderi sau a unui prejudiciu

c) Sacrificiul unui castig prezent si cert contra unui castig viitor si incert

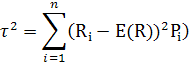

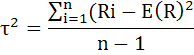

d) Variabilitatea valorilor efective inregistrate de un indicator fata de media estimata a indicatorului respectiv

τ2- dispersia

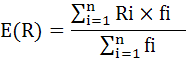

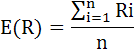

E ( R ) = ∑ni=1Pi x Ri

Pt ca un risc sa devina risc asigurat trebuie sa indeplineasca cumulativ urmatoarele conditii:

Sa fie posibil daca nu este posibil, atunci asigurarea nu-si are rostul deoarece produsul de asigurare nu se va vinde niciodata

Sa fie cuprins intr-o serie statistica care sa contina date referitoare la intensitatea si frecventa riscului, necesare pt determinarea probabilitatii de aparitie utilizata in fundamentarea tarifelor de prime.

Sa nu depinda de vointa partilor. Daca riscul asigurat depinde de vointa uneia dintre partile contractante atunci partea respectiva va face orice ii sta in putinta pt declansarea sau nedeclansarea riscului repectiv.

Sa fie un eveniment viitor si incert, sa aiba un caracter aleatoriu. Cuprinderea in asigurare a evenimentelor conduce la aparitia fenomenelor de selectie si anteselectie a riscurilor.

Selectia riscurilor repr operatiunea efectuata de soc de asigurari de cuprindere in asigurare a acelor riscuri care au probabilitatea de aparitie cat mai scazuta. Selectia riscului genereaza o reactie adverse din partea asiguratilor sub denumirea de anteselectie a riscului. Aceasta reprezentand operatiunea efectuata de procurarea politelor de asigurare ce cuprinde riscuri cu o probabilitate mare de aparitie.

ASIGURARI 19.11.2008

Evaluarea in vedera asigurarii repr operatiunea efectuata de asigurator pt determinarea valorii bunului cuprinsa in asigurare. Este o operatiune specifica asigurarilor de bunuri si prezinta o importanta deosebita intrucat supraevaluarea bunului genereaza efecte negative asupra partilor contractante, astfel supraevaluarea il afecteaza in mod negativ pe asigurator deoarece asiguratul isi pierde interesul pt bunul asigurat. Subevaluarea se rasfrange negativ asupra asiguratului pt ca acesta nu-si mai poate recupera paguba la valoarea reala.

Suma asigurata repr partea din valoarea cuprinsa in asigurare pana la care asiguratorul isi asuma raspunderea. Suma asigurata in cazul asigurarilor de bunuri este stabilita de asigurat dar in limita valorii reale.

Daca suma asig = valoarea reala asigurarea se numeste totala

Daca suma asig < valoarea reala asigurarea se numeste partiala

In cazul asigurarilor de persoane suma asig se stabileste de asemenea de asigurat fara existenta vreunei limite dar in functie de puterea de cumparare, utilitatea produsului de asigurare si obiectivele investitionale pe termen mediu si lung.

Norma de asigurare repr suma asigurata stabilita prin lege pe unitatea de obiect asigurat. Este un element tehnic specific asiguratorii si poate imbraca urmatoarele forme:

Suma asigurata pe metru patrat (cladiri)

Suma asigurata pe hectar

Suma asigurata pe capacitatea cilindrica (autovehicule)

Prima de asigurare repr obligatia de plata a asiguratului pt ca soc de asigurare sa preia riscurile cu care acesta se confrunta. In cazul asigurarilor de bunuri, pretul de asigurare se stabileste in functia de urmatoarele elemente:

Nr de bunuri asigurate

Nr de polite aflate in vigoare

Nr de bunuri despagubite

Valoarea daunelor platite

Suma asigurata pe bun

Despagubirea pe bun

Frecventa daunelor cheltuieli administrative gospodaresti

In cazul asigurarilor de persoane fundamentarea tarifului de prima ia in considerare:

Varsta asiguratului

Durata asigurarii

Modul de plata al sumei asigurate

Modul de plata a primei de asigurare

Rata inflatiei

Rata dobanzii

Functii biometrice

Numele de comutatie

Tabele de mortalitate

Paguba repr prejudicial produs unui bun determinat de aparitia riscului asigurat. Este un element specific asigurarilor de bunuri iar cuantumul pagubei nu poate depasi valoarea reala a bunului.

Daca paguba = valoarea reala atunci se numeste paguba totala

Daca paguba < valoarea reala atunci se numeste paguba partial

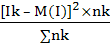

Despagubirea repr obligatia de plata a asiguratului in cazul producerii riscului asigurat. Este un element specific asigurarilor de bunuri si valoarea nu poate depasi suma asigurata, valoarea reala si cuantumul populatiei. Se fundamenteaza de catre asigurator in raport cu urmatoarele elemente:

Suma asigurata

Valoarea reala

Cuantumul pagubei

Nivelul fransizei

Principiul de raspundere asigurat

Daca un bun este asigurat la mai multi asiguratori atunci se despagubeste conform legii. Nu poate depasi suma sumelor asigurate, valoarea reala si cuantumul pagubei.

Durata asigurarii repr perioada de timp in care rapoartele de asigurare sunt valabile. Ea variaza de la cateva zile la cativa zeci de ani:

a) Asigurarile de sanatate (cateva zile)

b) Asigurarile de bunuri (1 an)

c) Asigurarile de persoane (cativa ani - cativa zeci de ani)

FUNDAMENTAREA TARIFELOR DE PRIME LA ASIGURARILE DE BUNURI

Prima de asigurare platita de asigurat pt ca asiguratorul sa preia riscurile cu care acesta se confrunta se numeste prima tarifara sau prima bruta sau prima comerciala.

Prima bruta este constituita din prima neta si adaosul de prima.

Prima neta repr partea din prima tarifara utilizata de soc de asigurari strict pt indemnizarea pagubelor. Adaosul de prima este folosit pt acoperirea cheltuielilor administrative-gospodaresti, constituirea rezervelor si remunerarea actionarilor.

Prima tarifara se exprima in valoare procentuala sub forma cotei de prima bruta sau tarifara iar valoarea sa absoluta se determina prin aplicarea acestei cote asupra sumei asigurate.

Prima bruta = cota prima bruta x S

Pr bruta totala = nr de asig x prima bruta/ bun

Nr de bunuri x cota prima bruta x S

Prima neta se repr procentual sub forma cotei de prima bruta

Pr neta/bun = ct de prima neta x S

Pr neta totala = nr bunuri x p neta /bun

= nr bunuri x cota prima neta x S

Cota prima bruta = c p neta + adaosul de prima

P bruta/ bun = p neta/ bun + adaos

Adaosul = cota de adios x S

Pt fundamentarea tarifului de prima in practica asigurarilor se apeleaza la urmat modalit:

Presupune luarea in considerare a sumelor asigurate

Presupune luarea in considerare a daunelor

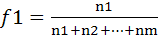

Nk = nr de bunuri asgurate in anul k

K = 1,n repr orizontul statistic (nr ani)

nk = nr de bunuri despagubite in anul k

vk = despagubirea / bun

Vk = suma asigurata / bun

Ik = indicele de despagubire

Fk frecventa

Ex:

I I1 I2 . ..In

f1 f2 . ..fn

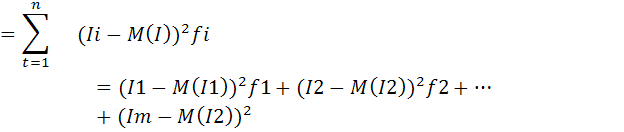

M (I) =

indicele mediu de despagubire

M (I) = I1f1 + I2f2+ . .+ Infn

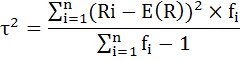

D2(I) = dispersia / variatie

Di = abaterea medie patratica (adios de risc)

D(I)

Cota de prima neta

=

Cpn = M(I) + D(I)

Un bun a carei valoare de asigurare = 30.500.000 u.m este asigurat pt acelasi risc la 3 soc de asig A, B, C pt urmatoarele sume:

S.a A = 7.500.000

S.a B = 4.000.000

S.a C = 8.000.000

Producer risc asigurat produce o P= 15.000.000 stab:

a) Despag platite de fiecare asigurator

b) Despag totala

c) Gr de acoperire al P

Asiguratorul A practica sistemul acoperirii proportionale, asig B practica sist primului risc, asig C practica o fransiza nedeductibila (simpla)= 500.000 u.m

VR = 30.500.000; SA = 7.500.000; SB = 4.000.000; SC = 8.000.000; P = 15.000.000; Fs = 500.000

Met 1

DB = P DB ≤ SaB

= 15 mil DB ≤ 4 mil => DB = 4.000.000

DC = P DC ≤ SaC => DC = 8.000.000

∑ Di ≤ ∑ Si 15.688.525 ≤ 19.500.000 (A)

∑ Di ≤ P 15.688.525 ≤ 15.000.000 (B)

∑ Di ≤ VR 15.688.525 ≤ 30.000.000 (C)

∑ DA*= 3688525

∑

DB*= DB x

∑

DC*=

b. ∑ Di*= DA* + DB* + DC *= 12919294

c.

Un bun evaluat la suma de 17 mil este asig de proprietar la 2 soc de asig astfel:

A = 5.500.000 u.m

B = 7.000.000 u.m

Se produce riscul asigurat Sac A, B practica sist primului risc. Se cere despag platita de cele 2 soc de asig pt cazurile:

a) Paguba totala

b) Paguba partial

a. D =P ; D < S

P*

=

VR = P => P* = ∑ S => SA + SB = 12.500.000 => ∑ S < VR = 12.500.000 ≤ 17.000.000

b. I

DA = 10 mil 10 mil ≤ 5.500.000 => DA = 5.500.000

DB = 10 mil 10 mil ≤ 7.000.000 => DB = 7.000.000

Di = DA + DB = 12.500.000

II

∑D ≤ ∑Sa 12.500.000 ≤ 12.500.000 (A)

∑D ≤ ∑P 12.500.000 ≤ 10.000.000 (B)

∑D ≤ ∑VR 12.500.000 ≤ 7.000.000 (C)

III

DA*

= DA x

DB*

∑ Di*= 10.000.000 u.m

FUNDAMENTAREA TARIFELOR DE PRIME DE ASIGURARI DE BUNURI

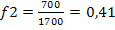

Pt anul viitor la niv unei s.a se estimeaza asigurarea a 1000 bunuri de aceeasi categ pt un anumit risc la o s.a medie = 575.000 u.m / bun pt 3 ani se dispune de urmat date:

|

INDICATORI | |||||

|

Suma asig (u.m/bun) Vk | |||||

|

Nr de bunuri asigurate Nk | |||||

|

Nr bunuri despagubite nk | |||||

|

Despaguburi (u.m/bun) vk | |||||

|

nk x vk |

(300 x 11) 3500 |

(900 x 25) 22500 |

|||

|

Nk x Vk |

(100 x 3000) 300000 | ||||

|

Ik | |||||

|

Ik x nk |

(0,011 x 300) 3,3 | ||||

|

[Ik-M(I)]2x nk |

(0,011 x 0,03182)2=0,0004335 x 300 = 0,1305 | ||||

Se cere:

a) Prima neta unitara

b) Prima total ace urm sa fie incasata de soc de A

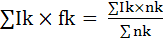

Ik = indicele anual de despag fk = frecventa relative a depag M (I) = indice mediu de despag

Σ2 = D2(I) ∑[ IK - M (I)]2 x

fk =

Σ = D (I) P

= M (I) + D (I)

Σ = D (I) P

= M (I) + D (I)

M (I) =

∑ Ik x fk =

∑nk

P = M (I) + D (I) = 0,03182 + 0,01276 = 0,04458

D2(I)

p =

p =

PT= P x Vk x NR bun = 0,04458 x 575000 x 1000 = 26.335.000

ASIGURARI 26.11.2008

FUNDAMENTAREA TARIFELOR DE PRIME LA ASIGURARILE DE BUNURI

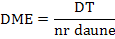

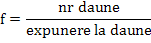

DME - dauna medie astimata -> raportul dintre daunele totale platite de soc si nr de contracte afectate de producerea riscului asigurat.

f - frecventa de aparitie a riscului

n0 = nr polite aflate in vigoare la inceputurile 1 trimestru

n1 = nr polite aflate in vigoare la sfarsitul 1 trim

n2 = nr polite aflate in vigoare la sfarsitul 2 trim Q = trim

n3 = nr polite aflate in vigoare la sfarsitul 3 trim

n4 = nr polite aflate in vigoare la sfarsitul 4 trim

Expunerea = ∑S (suma ariilor)

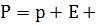

P - prima tarifara (comerciala) = repr obligatia de plata a asiguratului pt ca asiguratorul sa peria

riscul asigurat

p - prima de risc = repr pretul riscului asigurat sau partea din prima comerciala utilizata pt

indemnizarea pagubelor

E - cheltuielile cuprinse in tariful prima tarifara

Λ - factorul de incarcare

E cuprind:

Cheltuieli de achizitii

Cheltuieli administrative

Cheltuieli cu gestionarea daunelor ( cu daune)

Cheltuieli de achizitii cuprind:

Ch cu publicul

Ch cu comisioane

Ch cu imprimarea politelor

Cheltuielile de achizitie imbraca urmar forme:

Amanate (CAA)

Aparute (CAP)

CAA - repr partea din cheltuieli cu achizitii perioadei neexplicata a riscului.

di t df

CAP CAA

CAP - repr partea din cheltuielile de achizitii aferente perioadei expirate. Se exprima procentul

si se aplica asupra P

CCA x P = CA

Cota ch de achizitie

Cheltuieli administrative cuprind:

Ch cu salariile

Ch cu utilitatile

Ch cu chiriile

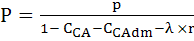

Ch adminictrativ - gospodaresti

Se exprima procentual sub forma cotei ch administrative si se aplica asupra primei tarifare.

CCAdm x P = CAadm

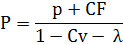

E = CF + CV E = CF + Cv + P

CF - ch fixe

CV - ch variabile

Cv - cote ch fixe

- factorul de incarcare este utilizat pt atenuarea erorilor, eliminand calculul primei de risc si pt

marja de profit sa remunerarea actionarilor.

P = p + CCA x P + CCAdm x P + λ x P + r x P

P= p +CF + Cv x P + λ x P

Clasificarea asigurarilor

Dupa domeniul la care se refera asigurarea, se grupeaza in:

Asigurari de bunuri

Asigurari de persoane

Asigurari de raspundere civila

Asigurari de bunuri- au ca obiect bunuri materiale ce apartin asiguratilor si ca obiectiv refacerea valorii bunului dinainte de producerea riscului asigurat.

Asigurari de persoane- au ca obiect fenomenele sau evenimentele din viata personala a asiguratului si ca obiectiv fructificarea sumelor investite. Au caracter repartitoriu si fructificator.

Asigurarea de raspundere civila - au ca obiect protectia asiguratului fata de prejudiciile aduse de acesta unor produse, terte persoane.

Dupa obiectul de activitate cuprins in contractul de societate si de statut, soc de asigurari pot practica urmat tipuri de asig:

Asigurari financiare

Asigurari de catastrofa

Asigurari maritime

Asigurari de credite si garantii

Asigurari de bunuri

Asigurari de cladiri

Asigurari de supravietuire

Asigurari de deces

Asigurari mixte de viata

Asigurari de accident

Aplicatii

Stabiliti prima neta pt un bun si prima neta totala in cazul sigurarii a 2000 de bunuri. O prima asig medie 1200 um/bun. Trecutul statistic al acestei categ de asig este redat in tabel:

|

Anul | |||

|

Suma asigurata (Vk) | |||

|

Nr bunuri asig (Nk) | |||

|

Nr bunuri despag (nk) | |||

|

Despagubire (vk) |

Pn = 3000 x CPN x 100

n1v1 = 200 x 15 = 3000

n2v2 = 2100

fk

=

fk

=

n3v3 = 36000

N1V1 = 300.000

N2V2 = 600.000

N3V3 = 160.000

M(I) = ∑ Ik x fk

I mediu M(I)

I1f1 = 0,01 x 0,11 = 0, 0011

I2f2 = 0,01435

I3f3 = 0,10579

M(I) = ∑Ik x fk = 0,1212

ASIGURARI MARITIME

Avarie = asigurarea maritima protejeaza navele maritme si fluvial precum si incarcatura acestora impotriva unui complex de riscuri.

Categorii de riscuri

Asigurari in mod obisnuit

Asigurari la cerere cu plata unei prime suplimentare

Neasigurabile

Asigurari in mod obisnuit - pot fi provocate de forta majora (ciocnirea cu o alta nava sau cu un corp fix / plutitor, uragan, furtuna), neglijenta echipajului navei, acte frauduloase ale echipajului sau capitanului, persoane straine de nava.

Asigurari la cerere cu plata unei prime suplimentare pierderi provocate de masuri de razboi; pierderi provocate de confiscarea marfurilor de autoritatile unui stat; pierderi provocate de actiuni de piraterie.

Neasigurabile

Natura marfii (ex:fermentare)

Insect, rozatoare, viermi

Autoincendierea sau areuncarea peste bord a incarcaturii

Luarea de valuri a incarcaturii aflate pe punte

Furt

Intarzierea in livrarea incarcaturii sau scaderea pretului

Avarie particulara- include pagubele sic h care privesc interesul uneia din partile care participa la expeditia maritima

Avaria comuna include pagubele sic h facute in mod intentionat si extraordinar de comandant cu scopul de a salva toate interesele participante la expeditia maritime.

Pierderi - totale (reala si prezumata)

- partiala

O nava este asigurata la o soc de

asig din

Sa se stabileasca ch care intra in avaria comuna

Cota de contributie la avaria comuna

D

platita de soc de asig din

D platita de soc de asig din tara X

Sanava = 1.300.000 $ AC - avarie comuna A - avarie particulara

Samarfa = 550.000 I - interese

Chremorc = 110.000$

Chcom+ech = 20.000$

Anava = 140.000$

Amarfa = 60.000$

a) ChA comuna ?

b) % CAC ?

c) Dnava ?

d) Dmarfa ?

a. ChAC = Chcom+ech + Chrem = 130.000$

b. % CAC =

Inava = Vnava - Anava = 1.300.000 - 140.000 = 1.160.000$

Imarfa = Vmarfa - Amarfa = 550.000 - 60.000 = 490.000$

% CAC =

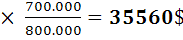

c. Dnava = Anava + % CAC x Inava

= 140.000 + 7,88% x 1.160.000 =

140.000 x

x

x

d. Dmarfa = Amarfa + % CAC x Imarfa

= 1.460.000 + 7,88% x 490,000 =

O nava a fost asigurata la o soc de

asig din tara X pt suma de 1.850.000 $. Nava face transport de cereal in

Reparatii = 50.000$

Com + dob = 7.000$

Ch dispon = 25.000$

Avarii nava = 200.000$

Avarii marfa = 800.000$

Se cere:

a) Ch AC

b) D nava

c) D marfa

Sanava = 1.850.000$ Samarfa = 800.000$ Vmarfa = 850.000$ Chrem = 90.000$

Chrep = 50.000$ Chdespachet = 2.500$ com + dob = 7.000$

Anava = 200.000$ Amarfa = 80.000$

a. ChAC = Chrem + Chrep + Chdespachet = 90.000 + 50.000 + 2500 = 142.500 $

% CAC =

Inava = Vnava - Anava = 1.850.000 - 200.000 = 1.650.000

Imarfa = Vmarfa - Amarfa = 850.000 - 80.000 = 770.000

% CAC =

b. Dnava = 200.000 + 5,88% x 1.650.000 = 297.020 => principiul primului risc

c. Pmarfa = 80.000 + 5.88% x 770.000 = 125.276 => principiul acoperirii proportionale

Dmarfa

= Pmarfa

ASIGURARI 3.12.3008

CLASIFICAREA ASIGURARILOR (continuare)

Dupa riscul cuprins in asigurare exista asigurari impotriva urmatoarelor riscuri

Riscul de supravietuire

Riscul de deces

Riscul de accident

Riscul de imbolnavire

Riscul de de pierderi financiare

Riscul catastrofal

Riscul de incendiu

Riscul de inundatii

Prejudicii aduse unor terte persoane

Riscul de deteriorare a unor bunuri

Dpdv juridic asigurarile se grupeaza in

Asigurari obligatorii

Asigurari facultative

Asigurarile obligatorii (asigurari exlege) deoarece drepturile si obligatiile partilor contractante sunt prevazute intr-un act normative

Caracteristicile asigurarilor obligatorii

Raspunderea asiguratorului ia nastere in mod automat atunci cand asiguratul intra in posesia bunului asigurat

Este o asigurare normata = suma asigurata se stabileste prin lege pe unitate de bun asigurat

Functioneaza dupa principiul obligativitatii = toate bunurile care fac obiectul asigurarii trebuie asigurate

Este o asigurare totala = toti asiguratii care detin bunuri de acelasi fel care fac obiectul asigurarii prin lege sunt obligate sa le asigure.

Gradul de cuprindere in asigurare calculate ca raport intre numarul de bunuri asigurate si nr de bunuri asigurabile inregistreaza valori mari (este ridicat) 75-80%

Drepturile si obligatiile partilor contractante sunt prevazute intr-un act normative (lege).

Este o asigurare fara termen = durata de viata a asigurarii = durata de asigurare a bunului.

Este o asigurare atotcuprinzatoare => primele de asigurare sunt mai scazute.

Asigurarile facultative (excontractul) = intrucat drepturile si obligatiile partilor contractante sunt stabilite prin contractul de asigurare.

Caracteristicile asigurarilor facultative:

Raspunderea asiguratorului ia nastere in mod automat odata cu intrarea in posesia asiguratului.

Nu este o asigurare normata deoarece suma asigurata se stabileste de asigurat in limita valorii reale a bunului.

Functioneaza dupa principiul facultativitatii = asiguratul isi asigura bunurile in functie de utilitatea produsului de asigurat

Nu este o asigurare totala = nu toate bunurile de acelasi fel care fac obiectul unei asigurari sunt si asigurate

Gradul de cuprindere este redus 10-40%

Drepturile si obligatiile partilor contractante sunt stabilite prin contractul de asigurare

Este o asigurare cu termen = durata de viata a asigurarii este limitata = 1 an de zile. Nu coincide cu durata de viata a bunului

Este o asigurare selectiva iar primele de asigurare sunt mai ridicate

Dpdv al gradului de cuprindere in profil territorial, asigurarile se grupeaza in:

Asigurari interne

Asigurari externe

Asigurarile interne au caracteristic faptul ca toate elementele tehnice se afla sau se produc in interiorul granitelor unei tari si se achita daca e cazul, in moneda tarii respective.

Asigurarile externe sunt acele asigurari cand cel putin unul dintre elementele tehnice se produc in afara granitelor unei tari iar obligatiile contractuale se achita intr-o moneda de circulatie internationala.

Dupa felul raporturilor care se stabilesc intre asifurat si asigurator

Asigurari directe

Asigurari indirecte

Prima de asigurare cedeaza o parte din prima si din riscuri

|

Reasigurator (R) |

|

Asigurator (A) Reasigurat |

|

Asigurat (a) |

D/S D/S %

Asigurare directa

Asigurare indirecta

Aplicatii

(6/67) o nava este asigurata pt suma de 1.100.00 de $ la o soc romaneasca de asigurari. Nava efectueaza un transport de marfuri aisugrate la o soc de asigurari din strainatate pt suma de 700.000 (valoarea din facture este de 800.000). In timpul transportului nava esueaza si este nevoie de serviciul unui remorcher pt care se platesc 90.000 $, in urma accidentului nava sufera o avarie de 130.000 $, dupa acest eveniment nava isi continua calatoria catre portul de destinatie. In acest timp incarcatura de 50.000 $ aflata pe punte este luata de valuriSe cere:

a) Despagubirea platita de asiguratorul navei

b) Despagubirea platita de asiguratorul marfii

Rezolvare:

a) Sa N = 1.100.000 $

Sa M = 700.000 $

VRM = 800.000 $

Ch cu remorcherul = 90.000 $

Avarie N = 130.000$

Avarie M = 50.000 $

DN = Av N + Cac (cota de contrib. la av. comuna) = IN = 1.100.000 + 130.000 = 970.000= IN

Cac

DN= 130.000 + 5.08 x 970.000 = 179276 $

b) DM = AvM

+ % Cac x IN

x 5.08 % x 800.000

x 5.08 % x 800.000

Un bun evaluat la suma de 8500 euro este asigurat de proprietar la 2 soc de asigurari astfel: la A pt Sa 2500 euri, la B pt 3500 euro, se produce riscul asigurat, sic A si B practica sistemul primului risc se cere despag A si B pt urmat variante:

a) Paguba este totala

b) Paguba este de 5000 euro

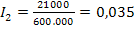

Pe baza datelor din trcutul statistic a unei categ de asig asiguratorul doreste sa stabileasca pt un nr de 1500 bunuri asigurari si o valoare medie a Sa= 3500 u.m / bun

prima neta unitara= ? , prima neta totala =?

|

INDICATORI | |||||

|

Suma asig (u.m/bun) Vk | |||||

|

Nr de bunuri asigurate Nk | |||||

|

Nr bunuri despagubite nk | |||||

|

Despaguburi (u.m/bun) vk | |||||

|

nk x vk | |||||

|

Nk x Vk | |||||

|

Ik =

| |||||

|

Ik x nk | |||||

|

[Ik-M(I)]2x nk |

0,0113333-0,0082069]2 x 200 = 0,0019548 |

fk

=

M(I)

=

= D2(I)

= [Ik - M(I)]2 x fk =

Σ

=

Σ

=

ASIGURARI 10.12.2008

PIATA ASIGURARILOR

Ansamblul activitatilor realizate de societati de asigurare autorizate de autoritatile in domeniu desfasurate intr-un cadru organizat = piata asigurarilor.

In piata asigurarilor se intalnesc:

Cererea de asigurare provenita din partea PF si PJ care prezinta nevoia de asigurare impotriva unor riscuri, evenimente, fenomene, accidente, pierderi de capital, etc.

Oferta de asigurare provenita din partea societatilor de asigurare, societatilor de asigurare-reasigurare, soc de reasigurare.

Piata asig cunoaste urmatoarele forme de realizare

Piata concurentiala

Piata aparent concurentiala

Piata concurentiala este caracteristica tarilor cu economii de piata pe care actioneaza mai multi asiguratori iar fiecare dintre acestia urmaresc obtinerea unei cote de piata cat mai mare.

Piata aparent concurentiala este caracteristica tarilor de tip totalitar in care actioneaza o singura soc de asigurari (asigutrator) elementele de concurenta fiind date de oferta variata a soc unice.

Dimensiunea pietei asigurarilor este data de marimea cererii de asigurare.

Principalii indicatori care cuantifica marimea pietei sunt

Nr de ctr incheiate

Nr de ctr active (polite in vigoare)

Volumul primelor brute ( subscrise ; incasate)

Volumul sumelor incasate

Cererea de asigurare provine din partea PF si PJ si este influentata de urmatorii factori:

a) Puterea de cumparare

b) Utilitatea produselor de asigurare

c) Gradul de dezvoltare economic

d) Obiectivele investitionale pe termen mediu si lung ale asiguratilor

Oferta de asgiurare provine din partea urmatoarelor tipuri (categorii) de societati:

Soc de asig (soc de reasig/ soc de asig-reasig)

Organizatii mutual de asig

Tontinele

Socitatile de asigurare, caracteristici

Sunt organizate ca soc pe actiuni- ca obiectiv obtinerea profitului

Sunt autorizate de autoritati in domeniu ( CSA)

Au ca obiectiv de activitate numai efectuarea operatiunilor de asigurare

Respecta normele CSA-ului si legile specifice domeniului asigurarilor referitoare la (capital soc minim, marja de solvabilitate, coeficientul de lichiditate, rezervele tehnice, etc)

Organizatiile mutuale

Functioneaza ca socitati inchise

Are ca obiectiv intr-ajutorarea membrilor societatii

Membrii societatii au o dubla calitate:

a) De asigurati (toti membrii participa la constituirea fondului de asigurare si beneficiaza de acesta numai cei care se confrunta cu producerea riscului asigurator.

b) De asigurator: fac parte membri fondatori ai organizatiei

Tontinele: introduse in sec XIII in Italia si Franta

Sunt soc constituite dintr-un nr restrans de membri. Fiecare membru contribuie la constituirea fondului de asigurari in functie de varsta sa.

Soc functioneaza pe o perioada limitata de timp

Fondul de asigurari este fructificat prin investitii pe pietele financiare

La scadenta fondurilor fructificate se impart intre membri supravietuitori

Legaturile dintre cererea si oferta de asigurare se realizeaza fie direct prin intermedierea departamentelor de vanzare existente in structura organizatorica a soc de asigurare fie prin intermediul brokerilor sau __________ numiti intermediari in asigurari.

|

SOCIETATE DE ASIGURARI |

|

SOCIETATE DE REASIGURARI |

|

SOCIETATE DE ASIGURARI - REASIGURARI |

|

OFERTA DE ASIGURARI =A |

|

INTERMEDIAR |

direct

|

CEREREA DE ASIGURARI = a |

|

PF |

|

AGENTII ECONOMICI |

|

STAT |

|

BANCI COMERCIALE |

|

INSTITUTII FINANCIARE |

Caracteristicile pietei perfecte

Omogenitatea produsului

Transparent pietei

Atomizarea pietei

Libera intrare de pe piata

Descentralizarea deciziilor

Orice produs poate fi substitutiv prin consumul altui pordus. Produsele nu sunt omogene deoarece un risc asigurat nu poate fi substituit printr-un alt risc asigurat.

Calitatile si caracteristicile produsului de asigurare sunt invizibile pt marotitatea consumatorilor.

Existenta unui nr f mare de participant si niciunul nu poate fi influentat raport ce-of sau pretul => piata. Piata asig nu este una atomizata indiferent de nr asiguratorilor pe piata, primii 10 concentreaza ~ 90% din piata

Este o piata libera cu respectarea normelor in vigoare si la intrare si la iesire

Soc de asigurari pot lua singure decizii, functie de legislatia in vigoare.

Copyright © 2025 - Toate drepturile rezervate