|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

INTRODUCERE

In introducere a-si dori sa va prezint tema referatului pe care l-am ales "Contractele optionale".

Referatul cuprinde 5 capitole si anume:

Pentru a intelege mai bine tema abordata in continuare urmeaza prezentarea referatului.

PREZENTAREA REFERATULUI

Importanta temei cercetate rezida in faptul ca abordeaza segmental pietei de capital, care are semnificatii teoretice evolutive si implicatii practice majore, decurgand din relatiile complexe dintre alocarea resurselor disponibile si utilizarea eficienta si optima a cererii de capital dintr-o economie. Existenta si gradul de dezvoltare a pietei de capital a devenit si pentru economia noastra nationala un criteriu si o conditie, un etalon al gradului de evolutie si dezvoltare a economiei de piata functionala.

Lucrarea este structurata pe 5 capitole: "Scurt istoric al contractelor pe optiuni", "Specificatiile contractelor options pe piata SIBEX", "Mecanisme de tranzactionare", "Strategii tranzactionare a optiunilor", "Avantajele si riscurile contractelor pe optiuni".

Primul capitol "Scurt istoric al contractelor pe optiuni" s-a dorit a fi punctual de plecare care sa asigure baza teoretica necesara abordarii tuturor elementelor de natura teoretica si practica in cadrul referatului.

Al doilea capitol, structurat in doua subcapitole si anume "Zile de scadenta in 2008 pe piata SIBEX" si "Specificatii optiuni SIBEX 2008". Aceste specificatii optiuni SIBEX 2008 pe care le-am prezentat in referat sunt:simbolul contractului, pretul de exercitare, activul suport, cotatia, pasul, data scadentei, marimea obiectului contractului, pretul de executare la scadenta.

Al treilea capitol structurat intr-un subcapitol "Determinarea pretului optiunii" si este vorba despre optiunea call si optiunea put iar determinarea pretului optiunii se compune din doua parti distincte si anume valoarea intrinseca si valoarea in timp.

Al patrulea capitol structurat in trei subcapitole "Strategii simple", "Strategii complexe", "Strategii straddle si strangle". Aceste strategii sunt prezentate in scopuri educationale pentru a facilita intelegerea unor aspecte teoretice privind investitia in astfel de instrumente.

Al cincelea capitol structurat in doua subcapitole "Avantajele contractelor options", "Riscurile tranzactionarii contracteloroptions". Avantajele contractelor options mai cuprinde: managementul riscului, speculatia, efectul de levier, diversificarea, flexibilitatea, multifunctionalitatea, costuri de tranzactionare redusa.

SCURT ISTORIC AL CONTRACTELOR PE OPTIUNI

Optiunea defineste un contract standardizat care da cumparatorului dreptul dar nu si obligatia de a cumpara sau vinde activul suport de la baza contractului (marfuri, valute, valori mobiliare, contracte futures sau alte instrumente financiare) la un pret prestabilit, numit pret de exercitare, contra unei sume platite vanzatorului la incheierea contractului, numita prima, in cadrul unei perioade de timp predeterminate.

Cel mai cunoscut exemplu cu semnificatie istorica privind optiunile a avut loc in Olanda in timpul erei lalelelor din secolul XVII. In acea perioada contractele pe bulbi de lalea erau intens tranzactionate de catre dealeri si fermieri. De exemplu, un exportator de bulbi de lalele se putea proteja impotriva pierderii marfii pe timpul transportului prin intermediul unei optiuni de cumparare de la un producator a unei cantitati de bulbi echivalenta cu cea expediata, la un anumit pret. Astfel exportatorul cumparator putea inlocui marfa daca aceasta se deprecia sau distrugea pe timpul transportului sau putea sa renunte la acest drept daca marfa ajungea in buna stare la destinatie.

Optiunile in SUA

Ca si in Europa, in SUA optiunile s-au tranzactionat initial in mod privat intre diversi comercianti. Imediat dupa crearea a ceea ce avea sa devina NYSE (New York Stock Exchange), in 1790, investitorii au incercat sa formeze o piata organizata pe care sa tranzactioneze optiuni. Cu toate aceste eforturi, piata optiunilor a ramas foarte restransa pana la inceputul anilor 1900.

Optiunile in Europa

Si bursele europene s-au aliniat noilor cerinte ale investitorilor care interactioneaza pe plan economic la nivel mondial. Aparatia unor riscuri tot mai complexe a dus la dezvoltarea mecanismului de protejare, optiunile fiind introduse la tranzactionare si in economia euro.

Optiunile in Romania

Singura bursa romaneasca pe care se tranzactioneaza optiuni este Bursa Monetar Financiara si de Marfuri Sibiu, aceste produse fiind lansate in noiembrie 1998. Optiunile pe contracte futures tranzactionate la Sibiu ofera investitorilor noi posibilitati de tranzactioanare prin care fiecare dintre ei sa-si exprime si sa-si gestioneze mai sigur si mai amplu interesele sale financiare.

Bursa de la Sibiu pune la dispozitia investitorilor optiuni avand ca activ suport contracte futures pe 19 actiuni tranzactionate la BVB precum si pe valute (RON/EUR, RON/USD, EUR/USD), rata dobanzii (BUBOR3) si indici bursieri (SIBEX9 si SIBEX18).

Desi volumele de tranzactionare pe segmentul options este semnificativ mai mic decat cel inregistrat pe contractele futures, flexibilitatea optiunilor confera investitorilor oportunitati de dezvoltare a unor strategii extrem de eficiente.

Practic, cu ajutorul optiunilor se poate controla gradul de risc al investitiei de la foarte mic (cazul cumpararii simple de optiuni) pana la foarte mare (vanzarea descoperita de optiuni), intre aceste limite gasindu-si locul un mare numar de combinatii (cateva exemple de strategii: Bull Spread Long Butterfly Short Stradle

2. SPECIFICATIILE CONTRACTELOR OPTIONS PE PIATA SIBEX

2.1. ZILE DE SCADENTA IN 2008 PE PIATA SIBEX

Contractele futures listate pe piata SIBEX incepand cu 1 ianuarie 2008 vor avea specificatii diferite de cele listate pana in 31 decembrie 2007 in sensul ca data scadentei pentru noile contracte va fi in cea de-a treia zi de vineri din luna de scadenta. Daca cea de-a treia zi de vineri din luna de scadenta nu este zi lucratoare, scadenta va in ultima zi lucratoare dinaintea celei de-a treia zi de vineri din luna de scadenta.

2.2 SPECIFICATII OPTIUNII SIBEX 2008

Simbolul contractului identifica contractul options pe piata SIBEX. Simbolul contractului options este format din simbolul contractului futures care constituie activul suport pentru contractul options la care se adauga OP.

Pretul de exercitare este pretul stabilit drept referinta in momentul cumpararii/vanzarii optiunii. Poate fi considerat o borna in functie de care, pe parcursul scadentei, se calculeaza profitabilitatea optiunii. Pentru fiecare din cele doua parti implicate in tranzactie acest pret este un nivel important, deoarece reprezinta valoarea de la care pierderea sau castigul lor (in functie de tipul de optiune si de pozitia short sau long) incepe sa ia proportii. Practic, pretul de exercitare este pretul activului suport rezervat pentru vanzare sau cumparare (in functie de tipul optiunii) de catre cumparatorul optiunii.

Activul suport este contractul futures pe marfa sau produsul care face obiectul si care este tranzactionat pe piata futures.

Cotatia pe piata optiunilor este identica cu cotatia activului suport pe piata spot.

Pasul reprezinta fluctuatia minima a primei pe piata optiunilor si este de 0,0001 Ron.

Data scadentei este ziua in care expira contractele options ramase deschise. Pe piata SIBEX scadenta contractelor options este trimestriala, respectiv lunile Martie, Iunie, Septembrie si Decembrie.

Marimea obiectului contractului este standardizata pentru fiecare contract. Cand se tranzactioneaza un contract options practic se tranzactioneaza dreptul de a cumpara sau a vinde contractul futures corespunzator. Deci fiecare optiune acopera 1 contract futures suport.

Pretul de executare la scadenta este pretul la care se lichideaza contractele options "in bani".

O optiune call este "in bani" atunci cand pretul de exercitare este mai mic decat pretul curent de tranzactionare al activului suport. Ea este considerata in bani deoarece cumparatorul optiunii are dreptul de a cumpara activul suport la un pret care este mai mic decat pretul la care il poate achizitiona direct de pe piata.

O optiune call a carei pret de exercitare este mai mare decat pretul contractului futures este 'in afara banilor'. In mod similar, o optiune put este ' in afara banilor' daca pretul sau de exercitare este mai mic decat pretul futures. Nici o astfel de optiune nu se poate exercita si de asemenea nu are valoare intrinseca.

Pozitia deschisa pe piata options este un contract options cumparat sau vandut si nelichidat printr-o operatiune inversa. Cu alte cuvinte, in momentul in care un investitor cumpara sau vinde un contract options pe un anumit activ, i se deschide o pozitie pe piata respectiva. Orice contract options tranzactionat presupune deschiderea a 2 pozitii: una de vanzare (sau "short") si una de cumparare (sau "long"). Pozitiile deschise sunt inregistrate la casa de compensatie. In momentul in care contractul options este lichidat pozitiile deschise corespunzatoare se inchid.

Pretul pe care cumparatorul unei optiuni il plateste vanzatorului optiunii este cunoscut sub numele de prima. Primele sunt stabilite liber pe piata de catre cumparatori si vanzatori potrivit regulilor bursei unde sunt tranzactionate. Cunoasterea principalilor factori care influenteaza primele este importanta pentru orice persoana care considera tranzactionarea optiunilor. Prima poate influenta substantial profitul sau pierderea investitorului.

Compensarea reprezinta lichidarea pozitiei de catre cumparatorul si/sau vanzatorul optiunii prin initierea unei tranzactii opuse, eliminand sau transferand unei alte persoane toate drepturile sau obligatiile viitoare.Tranzactia opusa se refera la initierea unei operatiuni de bursa inverse celei initiale (cumparatorul initiaza o vanzare iar vanzatorul initiaza o cumparare) pentru acelasi tip de optiune, cu aceeasi scadenta si cu acelasi pret de exercitare.

3. MECANISME DE TRANZACTIONARE

Optiunea este un contract de vanzare-cumparare intre doua parti, care da cumparatorului dreptul, dar nu si obligatia, de a cumpara sau a vinde o anumita cantitate de marfuri, valute, valori mobiliare sau instrumente financiare la un pret prestabilit, la sau inaintea unei anumite date numita scadenta.

Pentru a intra in posesia acestui drept, cumparatorul plateste vanzatorului contractului un pret denumit prima.

Bursa din Sibiu pune la dispozitia investitorilor optiuni avand ca activ suport contracte futures pe 19 actiuni tranzactionate la BVB precum si pe valute, pe rata dobanzii, pe cursul aurului si pe indici bursieri.

Optiuni CALL ce dau cumparatorului dreptul, dar nu si obligatia, de a cumpara, activul suport la pretul de exercitare, la o anumita data sau pe o anumita perioada pana la acea data. Vanzatorul optiunii call are obligatia de a vinde activul suport daca cumparatorul optiunii decide exercitarea acesteia.

Exemplu de optiune CALL

Sa presupunem ca DESIF5 (contractul futures de la baza optiunii) este cotat la 3.8150 lei pentru scadenta decembrie 2007. O optiune CALL pe DESIF5 este disponibila pe piata la pretul de 3.9800 lei. Cumparatorul unei astfel de optiuni are dreptul, dar nu si obligatia, de a cumpara un contract DESIF5 (echivalentul a 1000 actiuni) la pretul futures de 3.9800 lei oricand pana la scadenta, conform specificatiilor contractului. Pentru a beneficia de acest drept, cumparatorul trebuie ca pe durata scadentei sa exercite optiunea. Daca nu exercita optiunea CALL pana la scadenta, atunci, dupa inchiderea sedintei de tranzactionare din ziua scadentei, in cazul in care optiunea este 'in bani', ea va fi exercitata automat de catre Casa Romana de Compensatie. La scadenta, optiunile 'la bani' si 'in afara banilor' expira pur si simplu, fara a fi exercitate si in acest caz, vanzatorul pastreaza prima incasata de la cumparator. Pe de alta parte, vanzatorul optiunii CALL este obligat sa livreze contractul futures DESIF5 (echivalentul a 1000 de actiuni SIF5) la pretul de 3.9800 lei/actiune. Pentru asumarea acestei obligatii, vanzatorul incaseaza si pastreaza prima optiunii indiferent daca optiunea este sau nu 'in bani'.

Optiuni PUT ce dau cumparatorului dreptul dar nu si obligatia de a vinde activul suport pana la scadenta, la pretul de exercitare in schimbul primei put platite vanzatorului la incheierea tranzatiei. Vanzatorul optiunii put are obligatia de a cumpara activul suport daca cumparatorul optiunii decide exercitarea acesteia.

Exemplu de optiune PUT

Pentru acelasi contract futures DESIF5 cu scadenta la sfarsitul lunii decembrie 2007, al carui pret futures este in acest moment 3.8150 lei, o optiune PUT este disponibila la pretul de exercitare de 3.7000 lei/actine. Acest contract ii da cumparatorului dreptul, dar nu si obligatia, de a vinde, oricand pana la scadenta, un contract DESIF5 (echivalentul a 1000 actiuni) la pretul de 3.7000 lei. Pentru acest drept, el plateste vanzatorului o prima. In cazul exercitarii optiunii PUT, vanzatorul optiunii este obligat sa cumpere contractul futures la pretul de 3.7000 lei/actiune (chiar daca intre timp aceasta a ajuns la 3.6000 si el ar putea sa o cumpere mai ieftin din piata). Ca si in cazul optiunilor CALL, vanzatorul incaseaza si pastreaza prima indiferent daca optiunea este sau nu exercitata.

Este important de retinut faptul ca optiunile call si put sunt contracte complet separate si distincte ce confera drepturi diferite. Ele nu sunt parti opuse ale aceleiasi tranzactii. Orice optiune put are un comparator si un vanzator; la fel se intampla si in cazul optiunii call.

In functie de momentul in care se poate realiza exercitarea, optiunile se clasifica in doua categorii:

Optiuni europene ce pot fi exercitate numai la scadenta optiunii;

Optiuni americane ce pot fi exercitate oricand pana la scadenta optiunii;

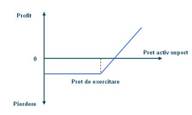

Cumparand o optiune CALL, investitorul obtine dreptul de a cumpara activul suport (contractul futures de la baza acestuia) la pretul de exercitare in orice moment pana la expirarea optiunii. In general prima optiunii CALL creste pe masura ce pretul activului suport creste. (vezi graficul 3.1)

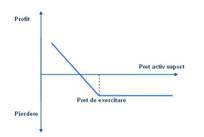

Cumparand o optiune PUT, investitorul are dreptul sa vanda activul suport la pretul de exercitare. Pe masura ce preturile activelor suport cresc, primele optiunilor PUT scad. (vezi graficul 3.2)

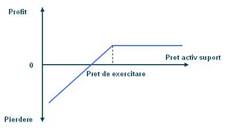

Vanzatorul isi asuma un risc teoretic nelimitat in schimbul unui castig limitat la prima incasata. Daca viziunea lui asupra mersului pietei se dovedeste gresita, el va marca o pierdere serioasa. Din punctul sau de vedere o piata cu volatilitatea slaba este ideala, in acest context, posibilitatea ca preturile sa se miste si sa ajunga in jurul pretului de exercitare fiind minime. Daca a vandut optiuni PUT, pe langa o piata cu trend neutru, pe el il mai avantajeaza si crestrea preturilor, in timp ca vanzatorul de CALL este la adapost in cazul in care piata este in scadere.(vezi graficul 3.3 si 3.4)

Scadentele contractelor cu optiuni coincid cu cele ale contractelor futures suport, respectiv ultimele zile lucratoare ale lunilor martie, iunie, septembrie si decembrie din cursul unui an. Optiunile care au ca active suport contracte futures vor fi denumite in continuare optiuni pe futures. Ele se tranzactioneaza exclusiv la bursele futures.

Avand in vedere faptul ca vanzatorii de optiuni si-au asumat prin contract o obligatie pe care trebuie sa o indeplineasca, garantarea executarii obligatiei impune ca vanzatorul de optiuni sa detina in contul de marja o suma minima necesara care sa acopere riscul asumat de catre acesta. Marja necesara tranzactiilor cu optiuni pe futures este obligatorie pentru participanti in urmatoarele momente:

Pentru vanzatori, in momentul incheierii tranzactiei de vanzare a optiunii, indiferent de tipul acesteia - CALL sau PUT;

Pentru cumparatori, in momentul exercitarii optiunii, indiferent de tipul acesteia - CALL sau PUT;

In tabelul 3.5 sunt clasificate optiunile CALL si PUT in functie de pretul de exercitare si pretul contractului futures suport.

Valoarea in timp a unei optiuni reprezinta suma de bani pe care un investitor este pregatit sa o plateasca pentru posibilitatea ca piata sa se miste in directia dorita de el pe perioada duratei de viata a optiunii. Este o 'extra plata' catre vanzatorul optiunii pentru a compensa riscul pe care acesta si-l asuma prin vanzarea ei. Valoarea timp variaza in functie de stadiul in care se afla optiunea: 'in afara banilor', 'la bani' sau 'in bani', cea mai mare valoare timp fiind intalnita la optiunile 'la bani'. Pe masura ce timpul pana la scadenta trece, probabilitea ca optiunile sa devina profitabile scade si odata cu aceasta si valoare timp a optiunii. Eroziunea valorii optiunii odata cu trecerea timpului se numeste 'depreciere in timp'. (vezi figura 3.6)

4. STRATEGII DE TRANZACTIONARE A OPTIUNILOR

4.1 STRATEGII SIMPLE

In situatia in care un participant are convingeri clare in ceea ce priveste evolutia pietei sau a volatilitatii (oscilatiei) pretului activului suport poate sa apeleze la strategii simple.

Strategiile simple sunt acelea in care se iau pozitii folosind una sau mai multe optiuni. Strategiile simple sunt expuse la un grad mare de incertitudine in ceea ce priveste profitul si la un grad mare de risc in ceea ce priveste pierderea, in cazul in care estimarile nu sunt corecte.

Strategiile simple se impart, in functie operatiunile efectuate, in doua mari grupe:

Strategii long (cumparari) care in functie de tipul optiunii pot fi: Strategie long CALL (figura 4.1), Strategie long PUT (figura 4.3)

Strategii short (vanzari) care in functie de tipul optiunii pot fi: Strategie short CALL (figura 4.2), Strategie short PUT (figura 4.4)

4.2 STRATEGII COMPLEXE

Spread cu optiuni

Operatiunile cu optiuni ce cuprind vanzarea si cumpararea concomitenta a doua optiuni, cu intentia de a se obtine profit prin evolutia pretului se numesc spread-uri cu optiuni.

Practica bursiera a impus folosirea unui termen particular pentru strategiile de spread, denumit "picior". Un picior al spread-ului este o operatie de vanzare iar celalalt picior este operatia de cumparare. Indiferent de produsul vandut sau cumparat (contract futures, optiune CALL sau optiune PUT) cele doua picioare ale strategiei de spread sunt privite in mod unitar ca facand parte dintr-un intreg. Pe unele piete dezvoltate de instrumente derivate aceste strategii sunt oferite pentru tranzatcionare investitorilor ca un singur produs.

Strategiile spread cu optiuni se clasifica in doua mari grupe:

Spread-ul orizontal, este acela la care se foloseste acelasi tip de optiune (CALL sau PUT) si la care, desi pretul de de exercitare al picioarelor este acelasi, scadenta acestora difera.

Spread-ul vertical, este acela la care se foloseste acelasi tip de optiune (CALL sau PUT), pentru o singura scadenta, dar la care preturile de exercitare ale optiunilor difera.

Strategiile spread se aplica in doua situatii:

pentru o piata cu preturi in crestere se foloseste o strategie "bull spread",

pentru o piata cu preturi in scadere se utilizeaza o strategie "bear spread".

Cele mai frecvent intalnite strategii complexe cu optiuni sunt urmatoarele:

4.3 STRATEGII STRADDLE SI STRANGLE

Operatiunile cu optiuni care au acelasi pret de exercitare si aceeasi scadenta, vizand castig din modificarile accentuate ale preturilor se numesc strategii straddle.

Operatiunile cu optiuni ce au pret de exercitare diferit si aceeasi scadenta , vizand castiguri din modificarile accentuate ale preturilor se numesc strategii strangle.

EXEMPLE:

1. Se cumpara o optiune CALL DEBRK.DEC la un pret de exercitare de 1.53 lei/actiune, cu o prima de 0.07 lei/actiune.

Pragul de rentabilitate: Pret exercitare + Prima: 1.53 + 0.07= 1.6 lei/actiune

Castigul potential este nelimitat, profitul creste pe masura ce pretul futures al contractului DEBRK creste peste pragul de rentabiliate de 1.6 lei/actiune.

Marcarea profitului inainte de scadenta: exercitare si inchiderea pozitiei long futures rezultata, vanzarea optiunii cu prima mai mare de 0,07 lei/actiune sau short futures DEBRK-DEC la un pret mai mare de 1,6 lei/actiune.

Limitarea pierderii inainte de scadenta: vanzarea optiunii cu o prima mai mica de 0,07 lei/actiune.

Pierdere potentiala este limitata la prima platita (0,07 lei/actiune), pierderea incepe sub pragul de rentabilitate si este maxima cand pretul futures este mai mic sau egal cu pretul de exercitare de 1.53 lei/actiune.

2. Se vinde o optiune CALL DESNP-SEP, la un pret de exercitare de 0.6 lei/actiune pentru care se incaseaza o prima de 0.02 lei/actiune.

Pragul de rentabilitate:

Profitul potential este limitat la prima incasata, 0.02 lei/actiune (adica 20 Ron/contract intrucat multiplicatorul contractului DESNP este 1.000 actiuni) daca pretul futures scade sub nivelul pretului de exercitare, 0.6lei/actiune.

Riscul de pierdere este nelimitat, daca pretul futures este mai mare sau egal cu 0.62 lei/actiune.

Limitarea pierderii inainte de scadenta: Long futures DESNP - SEP la pret peste 0,62 lei/actiune sau cumpararea optiunii (lichidarea pozitiei) cu prima mai mare de 0,02 lei/actiune. Strategia long futures limiteaza pierderea doar in situatia mentinerii trendului ascendent pe contractul DESNP-SEP.

Marcarea profitului/conservarea primei inainte de scadenta: Long futures DESNP-SEP la pret sub 0,6 lei/actiune sau cumpararea optiunii cu prima mai mica de 0,02 lei/actiune. Strategia long futures marcheaza profitul/conserva prima doar in situatia mentinerii trendului ascendent pe contractul DESNP-SEP.

3. Se cumpara o optiune PUT DETLV martie la un pret de exercitare de 1.26 lei/actiune pentru care se plateste o prima de 0.04 lei/actiune.

Pragul de rentabilitate: 1.26 - 0.04=1.22 lei/actiune

Profitul potential este nelimitat, daca pretul coboara sub nivelul pragului de rentabilitate de 1.22 lei/actiune.

Risc de pierdere: limitat la prima platita daca pretul futures creste peste pretul de exercitare

Pe = 1.26 lei/actiune.

Marcarea profitului inainte de scadenta: exercitare si inchiderea pozitiei short futures rezultata, vanzarea optiunii cu prima mai mare 0,04 lei/actiune (adica 40 lei/contract intrucat contracutl futures DETLV are multiplicatoul de 1.000 actiuni) sau long futures pe activul suport la un pret mai mic de 1,22 lei/actiune.

Limitarea pierderii inainte de scadenta: vanzarea optiunii cu o prima mai mica de 0,04 lei/actiune.

4.Se vinde o optiune PUT EUR/USD-SEP la un pret de exercitare de 1.27 lei cu o prima de 0.01.

Pragul de rentabilitate: Pret exercitare - Prima: 1.27 - 0.01 = 1.26

Pierderea potentiala este nelimitata, daca pretul futures scade sub nivelul pragului de rentabilitate.

Castigul potential este limitat, la prima incasata si atinge valoarea maxima daca pretul futures la scadenta este mai mare sau egal cu 1.27 lei.

Limitarea pierderii inainte de scadenta: Short futures pe EUR/USD-SEP la pret sub 1,26 sau rascumpararea optiunii cu prima mai mare de 0,01. Strategia short futures limiteaza pierderea doar in situatia mentinerii trendului descendent pe contractul EUR/USD-SEP.

Marcarea profitului/conservarea primei inainte de scadenta: short futures pe EUR/USD-SEP la pret peste 1,27 sau rascumpararea optiunii cu prima mai mica 0,01. Strategia long futures marcheaza profitul/conserva prima doar in situatia mentinerii trendului descendent pe contracutl EUR/USD-SEP.

5. AVANTAJELE SI RISCURILE CONTRACTELOR PE OPTIUNI

5.1 AVANTAJELE CONTRACTELOR OPTIONS

Optiunile pe contracte futures pot raspunde in mod ideal nevoilor investitorilor, oferind avantaje semnificative fata de alte instrumente bursiere si extrabursiere:

Cumparatorii de optiuni se bucura de cateva avantaje suplimentare:

LIPSA OBLIGATIVITATII: asa cum implica denumirea lor, optiunile dau cumparatorului dreptul, dar nu si obligatia, de a cumpara sau vinde contractul futures suport.

RISC LIMITAT: odata optiunea cumparata, riscul cumparatorului este strict limitat la suma initiala platita pentru achizitionarea optiunii (prima). Pierderea maxima pe care o poate inregistra este chiar prima.

NU NECESITA PLATA DE MARJE: trebuie retinut faptul ca in cazul tranzactiilor cu optiuni numai vanzatorilor li se solicita sa depuna marje. Cumparatorii de optiuni trebuie sa depuna la initierea tranzactiei integral valoarea primei.

5.2 RISCURILE TRANZACTIONRII CONTRACTELOR OPTIONS

Tranzactionarea instrumentelor derivate implica un grad ridicat de risc si se poate solda cu pierderi care pot fi mai mari decat suma depusa initial in contul de marja la SSIF (sau institutia de credit).

Fiti precauti la afirmatiile potrivit carora puteti sa realizati profituri foarte mari tranzactionand optiuni.

Exercitarea optiunilor de catre cumparatori nu marcheaza automat profitul acumulat decat in momentul in care care pozitia futures rezultata este inchisa in piata.

Potrivit caracteristicilor instrumentelor derivate, puteti simti efectul pierderilor imediat.

In anumite conditii de piata, poate fi dificil sau imposibil de lichidat o pozitie. in mod normal, pentru a se lichida o pozitie trebuie sa se realizeze o tranzactie de sens opus.

In anumite conditii de piata, pretul instrumentelor financiare derivate poate sa nu-si mentina relatia normala sau anticipata fata de pretul spot al activului suport.

Toate tranzactiile pe instrumente financiare derivate implica risc si nu exista nici o strategie de tranzactionare care sa il elimine complet.

Tranzactiile intra-day cu instrumente financiare derivate presupun riscuri speciale.

CONCLUZIE:

Retinem ca gradul de risc este foarte mare - se pot pierde toti banii investiti in numai cateva zile, existand cazuri in care pierderea poate depasi suma investita. Operatiunile cu contracte options pot limita aceste riscuri, insa, lichiditatea acestui tip de contract este foarte mica in prezent. Diversificarea in viitor a acestor operatiuni (prin introducerea optiunilor pe actiuni, spre exemplu) va creste gradul de atractivitate a acestora.

BIBLIOGRAFIE

NASUI D., "PIETE FINANCIARE SI BURSE DE

VALORI", ED. GUTENBERG,

ANEXE

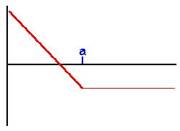

Figura 3.1

CUMPARAREA OPTIUNII CALL

Figura 3.1

CUMPARAREA OPTIUNII CALL

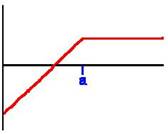

Figura 3.2 CUMPARAREA OPTIUNII PUT

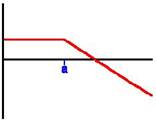

Figura 3.3 VANZAREA OPTIUNII CALL

Figura 3.4 VANZAREA OPTIUNII PUT

Figura 3.5 CLASIFICAREA OPTIUNILOR PUT SI CALL

|

Optiuni Call |

Optiuni Put |

|

|

'in bani' |

pret exercitare < pret futures |

'in afara banilor' |

|

'la bani' |

pret exercitare = pret futures |

'la bani' |

|

'in afara banilor' |

pret exercitare > pret futures |

'in bani' |

Figura 3.6 FACTORI CARE INFLUENTEAZA NIVELUL PRIMEI OPTIUNILOR

|

Perioada pana la expirare |

Cu cat perioada pana la expirarea optiunii este mai lunga cu atat valoarea timp este mai mare |

|

Volatilitatea |

In general, cu cat piata este mai volatila, cu atat prima va fi mai mare, deoarece activul suport are la dispozitie o gama larga de preturi pe care le poate atinge. Vanzatorii sunt dispusi sa isi asume riscul vanzarii numai in schimbul unor prime mai mari |

|

Rata dobanzii |

Cresterea ratei dobanzii va atrage dupa sine o crestere a primelor optiunilor CALL si o scadere a primelor pentru optiunile PUT |

|

Pretul futures curent |

Aprecierea pretului futures curent determina cresterea primelor pentru optiunile CALL si reducerea primelor pentru optiunile PUT in timp ce o depreciere a pretului futures va conduce la scaderea primelor optiunilor CALL si cresterea primelor optiunilor PUT |

|

Pretul de exercitare |

O optiune call cu un pret de exercitare mai scazut va avea o prima mai mare decat o optiune call cu un pret de exercitare ridicat pentru ca va fi mult mai probabil sa devina profitabila la exercitare. Prin analogie, o optiune put cu un pret de exercitare ridicat, va avea o prima mai mare decat o optiune put cu un pret de exercitare mai scazut. |

Figura 4.1 STRATEGIA LONG CALL

Figura 4.2 STRATEGIA SHORT CALL

Figura 4.3 STRATEGIA LONG PUT

Figura 4.4 STRATEGIA SHORT PUT

Copyright © 2024 - Toate drepturile rezervate