|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

MINISTERRUL EDUCATIEI CERCETARII SI TINERETULUI

GRUPUL SCOLAR INDUSTRIAL DE MARINA

GALATI

PROIECT

PENTRU OBTINEREA CERTIFICATULUI DE

CALIFICARE PROFESIONALA NIVEL 3

DOMENIUL : SERVICII

CALIFICARE PROFESIONALA

TEHNICIAN IN ACTIVITATI ECONOMICE

TEMA: CONTABILITATEA DECONTARILOR IN NUMERAR

I. ARGUMENT

Am ales aceasta tema deoarece in conditiile de tranzactie a economiei de piata disponibilul banesc are o influenta puternica asupra situatiei financiare a intreprinderii, lichiditatii, bonitatii.

O componenta importanta a analizei situatiei patrimoniale o constituie cercetarea fluxului de disponibilitati deoarece, in practica economica se considera ca orice activitate trebuie sa "degaje" bani, sa rezulte un surplus de capital fata de cel investit in afacere.

O societate comerciala poate fi rentabila, poate obtine profit, dar sa nu fie solvabila din cauza lipsei de lichiditati ca urmare a decalajului dintre incasarile si platile pe care le face in cadrul ciclului financiar.

Mijloacele banesti reprezinta mijloacele cele mai lichide ale intreprinderii, suma mijloacelor banesti reprezinta un interes pentru toti utilizatorii informatiei contabile interni si externi privind luarea unor decizii legate de activitatea intreprinderii, prin urmare pentru derularea tranzactiilor schimbului de marfa este nevoie nemijlocit de bani.

Banii constituie elementul cheie al economiei de schimb monetar, rolul fiind independent de natura sistemului economic, de nivelul si structurile economice. Banii au aparut in procesul dezvoltarii societatii, al schimbului de marfuri, al schimbului dintre producatori si consumatori.

Operatiile de incasari si plati in lei au o pondere mai redusa in totalul decontarilor. Incasarile de numerar pot sa provina din vanzarea de produse din productie proprie, din vanzari de marfuri, lichidarea unor debitori, ridicari de numerar de la banca, aport de capital. Platile in lei se pot face pentru achitarea drepturilor salariale, plata ajutoarelor materiale din fondul asigurarilor sociale, avansuri spre decontare, cumparari de bunuri, achitarea unor prestari de servicii, depuneri de numerar in banca, plata dividentelor catre actionarii societatii, achitarea altor datorii ale firmei.

Asemenea operatii se fac prin casieria unitatii prin respectarea prevederilor legale, respectiv platile catre persoane juridice nu trebuie sa depaseasca plafonul zilnic maxim de 10.000 lei, platile catre o singura persoana juridica fiind admise in limita unui plafon zilnic in suma de 5.000 lei. Se admit plati catre o singura persoana juridica in limita unui plafon zilnic in numerar in suma de 10.000 lei, in cazul platilor catre retelele de magazine de tipul Cash&Carry, care sunt organizate si functioneaza in baza legislatiei in vigoare. Nu mai exista plafon pentru numerarul aflat in casieriile proprii ale persoanelor juridice.

Scopul principal al evidentei contabile a mijloacelor banesti este controlul disciplinei de casa, corectitudinea si eficienta folosirii mijloacelor banesti, asigurarea integritatii banilor si a documentelor de casa.

Contabilitatea se caracterizeaza prin fundamentarea si justificarea tuturor datelor ei pe baza de acte scrise prin care se consemneaza operatiunile economice in momentul efectuarii lor. Dupa consemnarea in acte, operatiunile economice sunt inregistrate in conturi pe baza datelor scrise. Nici o operatiune economica nu se poate inregistra in contabilitate fara un act scris.

Contabilitatea operatiunilor de incasari si plati in numerar- lei se evidentiaza cu ajutorul contului 5311 « CASA IN LEI ». Toate incasarile in numerar(lei) se evidentiaza in debitul contului 5311 « CASA IN LEI » si in creditul conturilor care arata sursa incasarilor. Platile se oglindesc in creditul contului 5311 « CASA IN LEI », in corespondenta cu debitul conturilor care evidentiaza destinatia platilor.

Documentul de inregistrare zilnica in contabilitate a operatiunilor de casa este Registrul de casa, la care se anexeaza documentele justificative de incasari si plati.

II. CONTUL 5311 « CASA IN LEI »

Este un cont de activ.

Cu ajutorul acestui cont se tine evidenta numerarului aflat in casieria unitatii, precum si a miscarii acestuia , ca urmare a incasarilor si platilor efectuate.

In DEBITUL contului 5311 « CASA IN LEI » se inregistreaza :

Sumele ridicate de la banci , in corespondenta cu creditul contului 581 ;

Sumele incasate de la clienti , in corespondenta cu creditul contului 4111.

Sumele incasate de la asociati , in corespondenta cu creditul contului 455 ;

Sumele incasate reprezentand decontari in cadrul grupului si decontari privind interese de participare , in corespondenta cu creditul contului 451,452 ;

Sumele incasate reprezentand aport la capitalul social , in corespondenta cu creditul contului 456 ;

Sumele incasate de la debitori , in corespondenta cu creditul contului 428 - debitori salariatii si 461 - debitori diversi ;

Sumele incasate de la creditori diversi , in corespondenta cu creditul contului 462 ;

Sumele restituite in numerar reprezentand avansuri de trezorerie neutilizate , in corespondenta cu creditul contului 542 ;

Sumele incasate reprezentand imobilizari financiare pe termen scurt cedate , in corespondenta cu creditul conturilor 501,502,503,506,508 ;

Sumele incasate di prestari servicii , vanzarea de marfuri si alte activitati , in corespondenta cu creditul conturilor 704, 707 si TVA-ul colectat aferent -cont 4427 ;

Sumele incasate din despagubiri si alte venituri din exploatare , in corespondenta cu creditul contului 758 ;

In CREDITUL contului 5311 « CASA IN LEI » se inregistreaza :

Depunerile de numerar la banci , in corespondenta cu debitul contului 581;

Platile efectuate catre furnizori , in corespondenta cu debitul contului 401, 404;

Valoarea avansurilor acordate pentru livrari de bunuri, prestari de servicii sau executari de lucrari , in corespondenta cu debitul contului 409;

Sumele achitate personalului , in corespondenta cu debitul conturilor 4211, 423, 425, 426, 428;

Sumele achitate tertilor reprezentand retineri sau popriri din salarii , in corespondenta cu debitul contului 427 ;

Sumele achitate reprezentand decontari in cadrul grupului si decontari privind interese de participare , in corespondenta cu debitul contului 451,452 ;

Sumele restituite asociatilor , in corespondenta cu debitul conturilor 455, 456 ;

Dividendele platite actionarilor sau asociatilor , in corespondenta cu debitul contului 457 ;

Sumele achitate diversilor creditori , in corespondenta cu debitul contului 462 ;

Avansurile de trezorerie acordate , in corespondenta cu debitul contului 542 ;

Platile in numerar reprezentand alte valori achizitionate , in corespondenta cu debitul contului 532 ;

Platile efectuate reprezentand alte cheltuieli de exploatare , in corespondenta cu debitul contului 658 ;

SOLDUL contului 53111 « CASA IN LEI » reprezinta numerarul existent in casieria unitatii.

III. PREZENTAREA SOCIETATII S.C. CEREAL GRUP S.R.L.

INFIINTARE

Societatea comerciala CEREAL GRUP S.R.L..

este persoana juridica romana infiintata in anul

In orice factura, oferta, comanda, tarif, prospect si alte documente intrebuintate in comert emanand de la societate, trebuie sa se mentioneze denumirea, forma juridical, sediul social, capitalul social, numarul din registrul comertului si codul unic de inregistrare.

DURATA SOCIETATII:

Societatea se constituie pentru o

durata de functionare nelimitata, cu incepere de la data inmatricularii

OBIECTUL DE ACTIVITATE

Obiectul de activitate al S.C. CEREAL GRUP R S.R.L. Galati consta in cultivarea cerealelor, porumbului si a altor plante, cod CAEN 0111

CAPITALUL SOCIAL si ACTIONARIATUL

Capitalul social subscris este de 5 000 lei numerar, din care varsat 5 000 lei, divizat in 10 parti sociale egale de 500 lei fiecare.

Aportul asociatului unic la constituirea capitalului social si partile sociale care ii revin :

POPESCU IOAN - 5 000 lei

10 parti sociale.

Reducerea sau majorarea capitalului social se pot face pe baza hotararii asociatului unic cu respectarea prevederilor legale in acest sens.

Atributiile asociatului unic

a) aproba situatia financiara anuala si stabileste repartizarea profitului net.

b) aproba programul de activitate al societatii si bugetul de venituri si cheltuieli.

c) hotaraste modificarea capitalului social, anumarului de parti sociale si a valorii acestora.

d) aproba actul constitutive si modificarea acestuia.

e) desemneaza administratorii si cenzorii sau dupa caz, auditorii interni, ii revoca si le da descarcarea de activitate, decide contractarea auditului financiar atunci cand acesta nu are character obligatoriu, potrivit legii.

f) aproba contractarea de imprumuturi bancare.

g) aproba cesionarea partilor sociale.

h) hotaraste constituirea fondului de rezerva, utilizarea acestuia

Atributiile administratorului:

a) duce la indeplinire a hotararilor asociatului unic.

b) semnarea actelor, scrisorilor sau publicatiilor emise de societate.

c) reprezentarea societatii in relatiile cu partenerii.

d) depunerea de copii ale

situatiilor financiare anuale

ACTIVITATEA COMERCIALA

Inca de la infiintare CEREAL GRUP S.R.L. si a propus sa ofere servicii si produse optime care sa corespunda exigentelor clientilor sai. Ca urmare a vanzarilor mereu in crestere avand la baza produse si servicii extrem de variate societatea a devenit un partener de incredere in domeniul in care isi desfasoara activitatea.

Cereal Grup respecta proceduri clare de lucru, care asigura un nivel inalt, constant, in calitatea produselor si serviciilor sale.

ACTIVITATEA PRODUCTIVA

Activitatea productiva a societatii comerciale CEREAL GRUP S.R.L se desfasoara pe raza comunei Balintesti judetul Galati si consta in cultivarea cu cereale si plante tehnice a unei suprafete totale de 1500 hectare. Aceasta suprafata de teren arabil este o parte proprietatea societatii, respectiv 350 de hectare , iar pentru restul de 1150 hectare s-au incheiat circa 450 de contracte de munca cu locuitorii comunei Balintesti pentru o perioada de 5 ani cu posibilitatea de prelungire.

Pentru a-si putea desfasura activitatea in bune conditii societatea dispune de un personal calificat cu o vasta experienta si competenta

Structura personalului este urmatoarea:

Conducerea unitatii-compartimentul TESA:

1 director general

1 director economic

1 sef de firma

Compartimentul financiar-contabil:

1 economist

1 contabil

1 gestionar

Sectia mecanizare:

3 tractoristi agricoli

3 mecanici agricoli

2 paznici

INVESTITII

CEREAL GRUP S.R.L. a achizitionat o serie de mijloace fixe pentru a-si putea asigura baza tehnico - materiala necesara dezvoltarii firmei, achizitionare ce s-a facut dupa o atenta analiza a firmelor furnizoare.

CEREAL GRUP S.R.L a castigat in anul 2005 proiectul de finantare SAPARD - INFIINTARE FERMA VEGETALA, valoarea totala a proiectului este de 1.000.000 EURO din care finantarea nerambursabila este de 500.000 EURO si 500.000 EURO contributie proprie.

Proiectul a constat in achizitionarea urmatoarelor :

sectie mecanizare;

tractor 2 buc;

masina erbicidat 1 buc;

grapa cu discuri 2 buc;

plug 3 buc;

ridicator hidraulic 1buc;

priza de forta frontala 1buc;

semanatoare 2 buc;

incarcator frontal 1 buc;

remorca 1 buc;

remorca autoincarcatoare 1 buc;

combinatoare 1 buc;

header porumb 1buc.

OBIECTIVE

Societatea isi propune ca in urmatorul an sa obtina o productie anuala mai mare cu 30% . In acest scop firma urmareste contractarea de fonduri structurale acordate de Uniunea Europeana pentru achizitionarea unor utilaje agricole mai performante si pentru proiectarea si achizitionarea unui sistem de irigatii in zona care sa permita cresterea productiei de cereale la hectar.

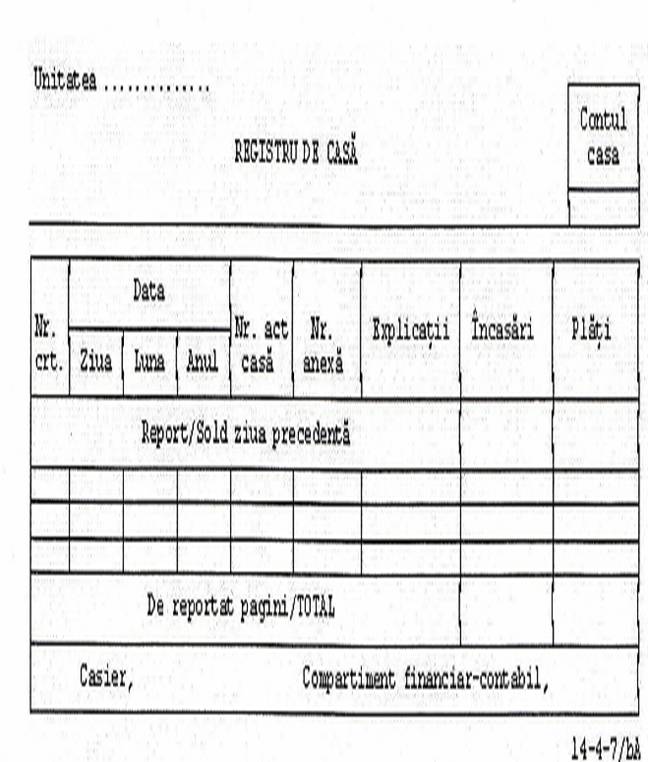

REGISTRU DE CASA

1.Serveste ca:

2. Se intocmeste in doua exemplare, zilnic, de casierul unitatii sau de alta persoana imputernicita, pe baza actelor justificative de incasari si plati.

La sfarsitul zilei, randurile neutilizate din registrul de casa se bareaza.

Soldul de casa al zilei precedente se reporteaza, dupa caz, pe primul rand al registrului de casa pentru ziua in curs.

Se semneaza de catre casier pentru confirmarea inregistrarii operatiunilor efectuate si de catre persoana din compartimentul financiar-contabil desemnata pentru primirea exemplarului 2 si a actelor justificative anexate.

3.Circula la compartimentul financiar-contabil pentru verificarea exactitatii sumelor inscrise si respectarea dispozitiilor legale privind efectuarea operatiunilor de casa

( exemplarul 2) .

Exemplarul 1 ramane la casier.

4.Se arhiveaza :

5.Continutul minimal obligatoriu de informatii al formularului este urmatorul :

Registrele de casa din punctele de lucru (intocmite pe formulare tipizate achizitionate de la furnizori) se inregistreaza in contabilitate la sediul central, si se intocmeste Registrul de casa centralizat (zilnic-tot pe formulare tipizate).

Operatii de incasari in numerar

Operatiile de incasari in numerar sunt consemnate in registrul de casa.Acestea se fac pe baza dispozitiei de incasare catre casierie iar platile pe baza dispozitiei de plata catre casierie,intocmite de contabilitate.Platile si incasarile in numerar se fac in limita plafoanelor stabilite: 2000 lei.

Cele mai frecvente incasari in numerar se refera la:

-ridicari de numerar din banca pe baza de CEC:

![]()

![]()

![]()

![]() 5311 'Casa in lei' = 581'Viramente interne'

5311 'Casa in lei' = 581'Viramente interne'

-sume incasate in numerar de la clienti:

![]()

![]()

![]()

![]() 5311 'Casa in lei' = 411'Clienti'

5311 'Casa in lei' = 411'Clienti'

-incasari in numerar de la debitori:

![]()

![]()

![]()

![]() 5311'Casa in lei' = 461'Debitori diversi'

5311'Casa in lei' = 461'Debitori diversi'

-incasari in numerar reprezentand alte venituri:

![]()

![]()

![]()

![]() 5311'Casa in lei' =758'Alte venituri din exloatare'

5311'Casa in lei' =758'Alte venituri din exloatare'

-diferente de curs valutar favorabile aferente operatiunilor efectuate in numerar

![]()

![]() 5311'Casa in lei'

= 765'Venituri din diferente de curs valutar'

5311'Casa in lei'

= 765'Venituri din diferente de curs valutar'

![]()

![]()

Punctul 4. Acordarea si justificarea avansului spre

Decontare

Avansurile spre decontare se acorda pe baza referatului de avans spre

decontare.In cadrul societatii fiecare compartiment functional isi intocmeste periodic necesarul de aprovizionat.Acest necesar se inainteaza la compartimentul de aprovizionare.Cei raspunzatori de aprovizionarea cu materii prime,materiale,isi intocmesc referatele de avans.In limita plafoanelor privind platile ce se pot face in numerar se elibereaza numerar de la casierie avand la baza referatele de avans spre decontare.Fiecare referat contine scopul pentru care a fost acordat avansul

(deplasari,cumparari de marfuri,etc.)

Avansurile acordate trebuie justificate cu documente astfel:

cumpararea de marfuri se justifica cu chitanta fiscala

deplasarile se justifica cu ordin de deplasare

Avansul neutilizat este restituit la casierie.Nu se acorda un nou avans

pana nu se justifica avansul precedent.

Evidenta avansurilor se tine pe fiecare titular de avans.Justificarea avansului spre decontare se face in functie de cheltuielile care s-au efectuat astfel:

-acordare avans pe baza referatului de avans spre decontare:

![]()

![]() 542'Avansuri

de trezorerie' = 5311'Casa in lei' 20

542'Avansuri

de trezorerie' = 5311'Casa in lei' 20

![]()

![]()

-cumparare de marfuri pe baza de chitanta fiscala:

![]()

![]()

![]() % = 542'Avansuri de

trezorie' 18

% = 542'Avansuri de

trezorie' 18

371'Marfuri' 14.1

![]() 4426'TVA

deductibil' 3.9

4426'TVA

deductibil' 3.9

![]()

-plati pentru servicii executate de terti pe baza de chitanta:

![]()

![]()

628'Alte cheltuieli cu = 542'Avansuri de trezorerie' 13

serviciile

![]()

![]() executate de terti'

executate de terti'

-restituirea avansului neutilizat:

![]()

![]()

![]()

![]() 5311'Casa

in lei' = 542'Avansuri de trezorerie' 169

5311'Casa

in lei' = 542'Avansuri de trezorerie' 169

-acordarea avansului pe baza de ordin de deplasare:

![]()

![]()

![]()

![]() 542'Avansuri

de trezorerie' = 5311'Casa in lei' 300

542'Avansuri

de trezorerie' = 5311'Casa in lei' 300

-justificarea avansului pe baza de chitanta:

![]()

![]() 625'Cheltuieli

cu deplasari, = 542'Avansuri de trezorerie' 1.700.000

625'Cheltuieli

cu deplasari, = 542'Avansuri de trezorerie' 1.700.000

![]()

![]() detasari si transferari'

detasari si transferari'

-restituirea diferentei (in acest caz trebuie restituita suma de 1.300.000 lei):

![]()

![]() 5311'Casa

in lei' = 542'Avansuri de trezorerie' 1.300.000

5311'Casa

in lei' = 542'Avansuri de trezorerie' 1.300.000

![]()

![]()

Punctul 5. Depuneri de numerar la banca

Depunerile de numerar la banca se efectueaza pe baza foii de varsamant de catre unitatile ce efectueaza incasari zilnice in numrar ,in vederea incadrarii in limita soldului de casa stabilit prin normele Bancii nationale.Plafonul actual este de 2000 lei.Depasirea acestui plafon atrage dupa sine sanctionarea unitatii.

-conform soldului registrului de casa reprezentand 2900 lei,diferenta dintre limita plafonului actual de 2000 lei si soldul zilei trebuie depusa la banca.

![]()

![]()

a) 581'Viramente interne' = 5311'Casa in lei' 900

![]()

![]()

![]()

![]()

b) 5121'Cont curent la = 581'Viramente interne' 900

![]()

![]() banca'

banca'

Documentele justificative care stau la baza inregistrarii in Registrul de casa folosite in cadrul SC. CEREAL GRUP S.R.L sunt:

Se intocmeste de casiera in doua exemplare, unul insoteste banii la banca iar celalat (vizat de banca) ramane la registrul de casa.

In luna martie 2008, societatea comerciala CEREAL GRUP S.R.L a derulat prin casierie urmatoarele operatiunii:

5311 = 581 8000

% = 5311 150

6022

4426

446 = 5311 1500

625 = 5311 120

628 = 5311 450

462 = 5311 250

% = 5311 150

604 121

4426 29

421 = 5311 4260

5311 = 426 580

542 = 5311 300

626 = 5311 38

401 = 5311 3570

4418 = 5311 875

457 = 5311 5000

419 = 5311 3000

611 = 5311 25

612 = 5311 450

Unitatea SC CEREAL GRUP SRL are mai multe planuri pe care isi desfasoara activitatea. Are ca obiect de activitate atat achiztionarea de materii prime in vederea prelucrari, in urma acestui proces rezultand produsele finite pe care le desface atat prin magazinele proprii cat si catre alti comercianti . Mai activeaza si in comertul de marfuri asigurand si transportul pentru acestea si pentru alte unitati contra cost. De asemenea mai presteaza servicii diferitilor terti.

Calitatea produselor livrate si a serviciilor au impus unitatea in fata concurentei, gama de produse oferite fiind corespunzatoare unor inalte standarde de calitate. Produsele comercializate adresanduse unei clientele mai pretentioase, amplasarea firmei in acest sens fiind chiar in locul potrivit.

Din monografie se observa ca:

unitatea inregistreaza profit;

societatea colaboreaza cu mai multe firme in vederea comertului cu acestea;

societatea detine monopolul in zona pentru anumite servicii si produse;

unitatea are o oferta vasta de produse si servicii oferite clientilor;

BIBLIOGRAFIE

1. BOJIAN O. Contabilitatea intreprinderilor, Editura Economica, Bucuresti 1999

2. COLASSE B. Contabilitate generala, Editura Moldova, Iasi 1995

3. CRETOIU GHE., Contabilitate - fundamente si noul cadru juridic,

4. DUMITRANA M. Contabilitatea firmei, Editura Maxim, Bucuresti

5. FELEAGA N. Bazele contabilitatii, Editura Economica, Bucuresti

MALCIU L. 2002

BUNEA S.

6. MARES C. Contabilitate financiara, Editura Independenta, Pitesti, 2001

7.OPREA C. Bazele contabilitatii, Editura National, Bucuresti

RISTEA M. 2001

8. OPREA M. Bazele contabilitatii, Editura Didactica si

RISTEA M. Pedagogica, Bucuresti, 2003

9. PANTEA I.P. Contabilitatea romaneasca armonizata cu Directivele

BODEA GHE. Contabile europene, Editura Intelcredo, Deva2003

10. RISTRA M. Contabilitatea intreprinderii - vol I, Editura

CUCU C. Margaritar, Bucuresti 1997

LAZARESCU C.

11. RISTEA M. Contabilitatea societatilor comerciale, Editura

DIMA M Universitara, Bucuresti 2002

12. VOICA V. Contabilitatea financiara a agentilor economici, Editata de Centrul de management, consultanta, formare si perfectionare a personalului din cooperatia de consum si de credit, bucuresti 1996

13. xxx Ordinul Ministrului Finantelor Publice nr. 94 / 2001 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV -a a Comunitatilor Economice Europene si cu Standardele Internationale de Contabilitate

14. xxx Ordinul Ministrului Finantelor Publice nr. 306/2002 pentru aprobarea reglementarilor Contabile simplificate, armonizate cu Directivele europene

15. xxx Legea contabilitatii nr. 82 / 1991 - republicata in 26.08.2002

16. xxx Standardele Internationale de Contabilitate, Editura Economica, Bucuresti 2000

xxx Ghidul practic de aplicare a Standardelor Internationale de Contabilitate, Editura Economica, Bucuresti 2001

Copyright © 2024 - Toate drepturile rezervate