|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

1. Notiuni generale

- Cum definim balanta de verificare?

- Care sunt functiile acesteia?

- Cum se clasifica balantele de verificare?

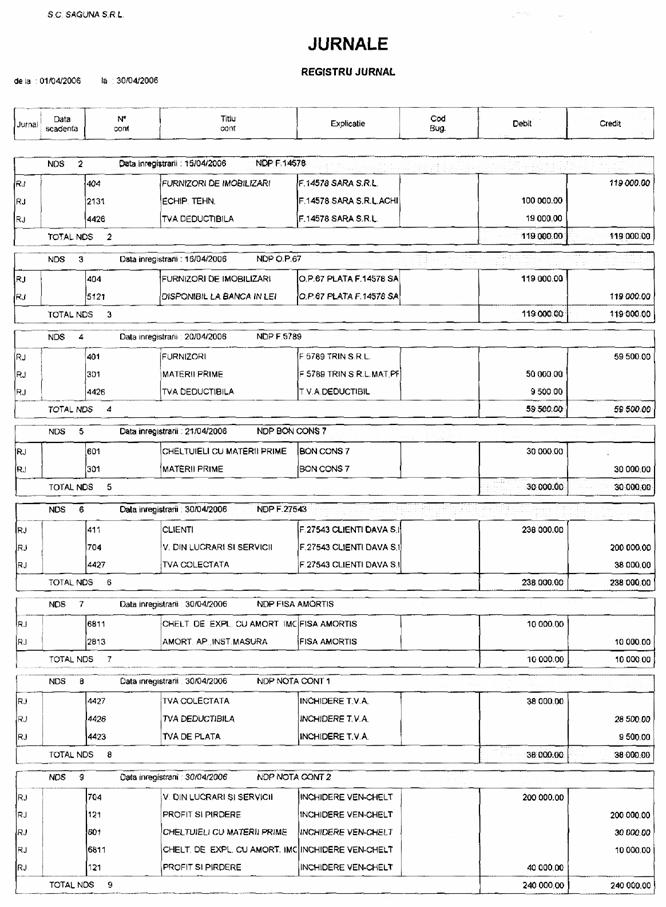

Pentru exemplificarea modului de intocmire a Balantei de verificare, se porneste de la o situatie initiala 01.01.2006:

- mijloace transport = 350.000 lei

- conturi curente la banci = 150.000

- capital social = 400.000

- furnizori = 100.000

In timpul exercitiului financiar urmator au loc urmatoarele operatiuni economico-financiare:

a. Se achizitioneaza un utilaj cu factura 14578/15.04.N in valoare de 100.000 lei + T.V.A. 19%

b. Se plateste furnizorul de imobilizari 119.000 cu O.P.67/16.04.N;

c. Se achizitioneaza materii prime 50.000 + T.V.A cu factura 5789/20.04.N;

d. Se dau in consum materii prime cu bon consum 7/21.04.N in valoare de 30.000 lei;

e. Se presteaza servicii unui client in suma de 200.000 + T.V.A. conform facturii 27543/30.04.N;

f. Se inregistreaza amortizarea mijlocului de transport 10.000;

g. La sfarsitul exercitiului financiar se inchid conturile de T.V.A., de cheltuieli si de venituri;

h. Se stabileste rezultatul brut supus impozitarii cu 25%;

i. Se inregistreaza impozitul de profit 25% la brut;

j. Se inchide contul de cheltuieli cu impozitul pe profit, obtinandu-se rezultatul net.

In continuare, aceste operatii economico-financiare se inregistreaza cronologic in Registru jurnal.

REGISTRU JURNAL

|

Nr. crt. |

Data |

Document |

Explicatii |

Simbolul contului |

Sume |

||

|

D |

C |

D |

C |

||||

|

15.04.N |

F.14578 S.C . . |

Achizitie utilaj |

(+A) "Echipamente tehnologice" (+A) "T.V.A. deductibil" |

(+P) "Furnizori de imobilizari" | |||

|

16.04.N |

O.P. 67 |

Plata furnizorului de imobilizari |

(-P) "Furnizori de imobilizari" |

1 (-A) "Conturi curente la banca" | |||

|

20.04.N |

F. 5789 S.C . |

Achizitie materii prime |

(+A) "Materii prime" (+A) T.V.A. deductibil |

(+P) "Furnizori" | |||

|

21.04.N |

Bon consum 7 |

Consum materii prime |

(+A) "Cheltuieli de expl. cu materii prime" |

(-A) "Materii prime" | |||

|

30.04:N |

F. 27543 |

Prestari servicii |

(+A) "Clienti" |

(+P) "Venituri din lucrari executate si servicii prestate" (+P) "T.V.A. colectat" | |||

|

30.04.N |

Fisa amortismentului |

Amortizare |

(+A) "Cheltuieli de expl. privind amortizarea imobilizarilor" |

(+P) "Imobilizari corporale" | |||

|

30.04.N |

Nota contabila 01 |

Inchidere T.V.A. 4427>4426 |

(-P) "T.V.A. colectat" |

(+A) "T.V.A. deductibil" 4423 (+P) "T.V.A. de plata" | |||

|

30.04.N |

Nota contabila 02 |

Inchid veniturile - cheltuielile |

(-P) "Venituri din lucrari executate si servicii prestate" (+P) "Contul de profit si pierdere" |

(+P) "Contul de profit si pierdere" (-A) "Cheltuieli cu materiile prime" (-A) "Cheltuieli de expl. privind amortizarea imobilizarilor" | |||

|

30.04.N |

Nota contabila 03 |

Inregistrare impozit profit |

(+A) "Cheltuieli cu impozitul pe profit" |

(+P) "Impozitul pe profit" | |||

|

30.04.N |

Nota contabila 04 |

Inchidere contul cu impozitul pe profit |

(+A) "Contul de profit si pierdere" |

(-A) "Cheltuieli cu impozitul pe profit" | |||

|

TOTAL | |||||||

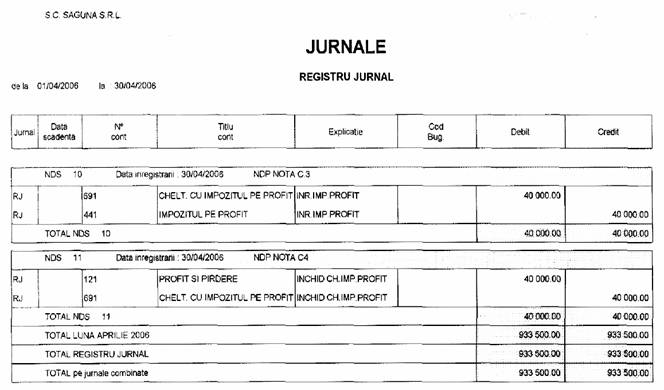

Nota! Redam in continuare, tot Registrul Jurnal, dar in forma informatica (dupa programul Ciel Contabilitate Windows V5.03)

|

|

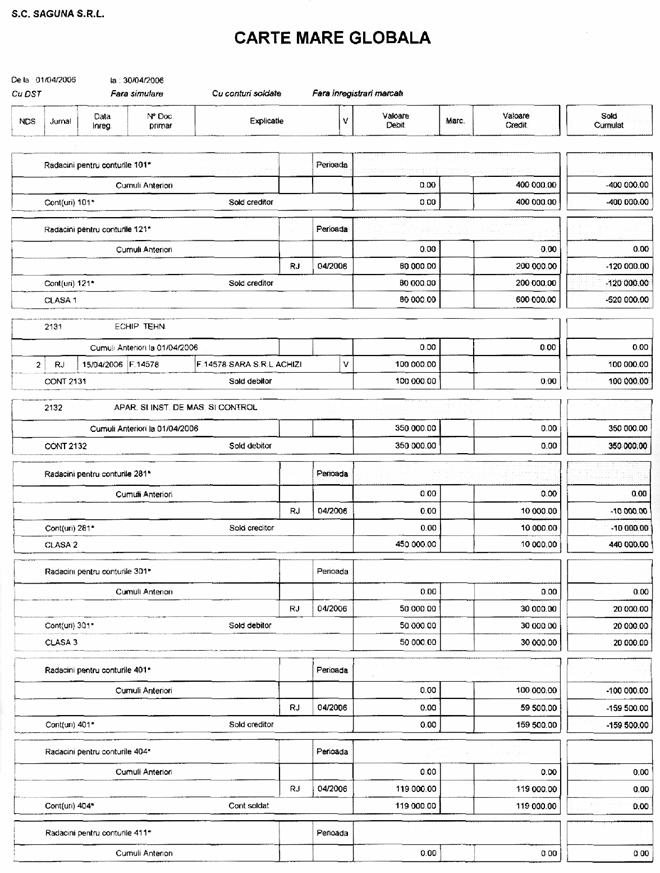

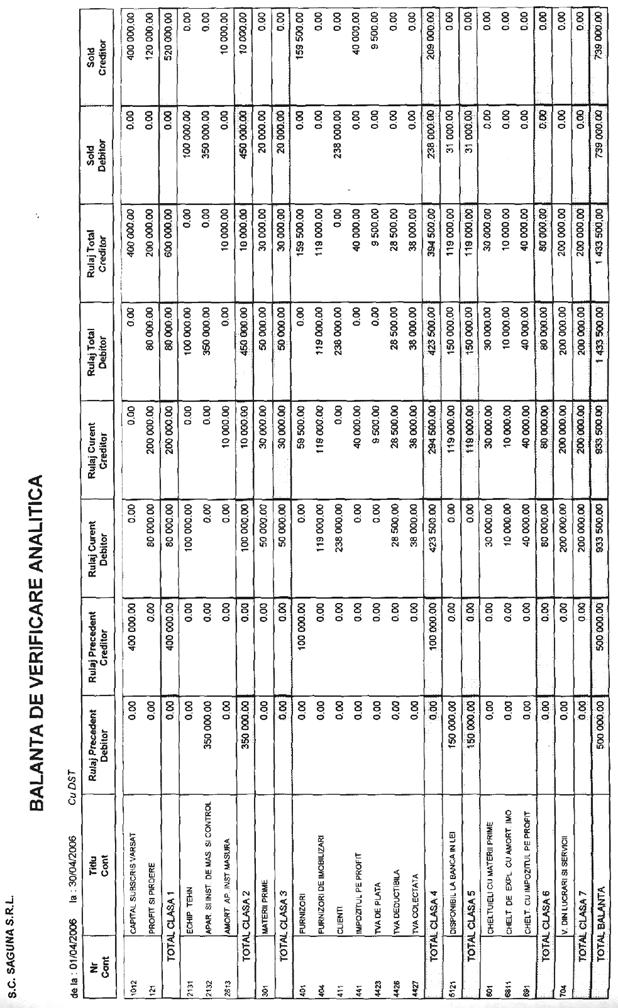

Dupa inregistrarea operatiunilor economice in jurnal, acesta se totalizeaza pe perioada de gestiune si totalul Registru jurnal trebuie sa fie egal cu total rulaj din Balanta de verificare. Dupa inregistrarea in Registru jurnal, se trec operatiunile sistematic in Cartea Mare (T-uri), dupa care se preiau in Balanta de verificare soldurile initiale, rulajele, total sume si soldurile finale. In Balanta de verificare Total sume = Solduri initiale + Rulaje curente.

5121 2132 2131 2813

" Conturi curente "Aparate si instalatii" " Echipamente "Amortizarea instalatiilor"

la banci" de masurare, control tehnologice " mijloacelor de transport

si reglare animalelor si plantatiilor"

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() D C D C D C D C

D C D C D C D C

![]()

![]()

![]()

![]() Si 150.000 Si. 350.000 Si. 0 Si.

Si 150.000 Si. 350.000 Si. 0 Si.

![]()

![]()

![]()

![]() R.d. 0 119.000 Rc. R.d. R.c. R.d. 100.000 R.c. Rd. 10.000 Rc.

R.d. 0 119.000 Rc. R.d. R.c. R.d. 100.000 R.c. Rd. 10.000 Rc.

![]()

![]()

![]()

![]() TSD 150.000 119.000 TSC TSD 350.000 TSD TSC TSD 10.000 TSC

TSD 150.000 119.000 TSC TSD 350.000 TSD TSC TSD 10.000 TSC

S.f.d. 31.000 S.f.d. 350.000 S.f.d. 100.000 10.000 S.f.c.

1012 301 404 401

"CSSV" "Materii prime" "Furnizori de imobilizari" "Furnizori"

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() D C D C D C D C

D C D C D C D C

![]()

![]()

![]()

![]() 400.000 Si. Si. 0 0 Si. 100.000 Si.

400.000 Si. Si. 0 0 Si. 100.000 Si.

![]()

![]()

![]()

![]() R.d. 0 Rc. R.d 50.000. 30.000 R.c. R.d. 119.000 119.000 R.c. Rd. 59.500 Rc.

R.d. 0 Rc. R.d 50.000. 30.000 R.c. R.d. 119.000 119.000 R.c. Rd. 59.500 Rc.

![]()

![]()

![]()

![]() TSD TSC TSD 50.000 30.000 TSC TSD 119.000 119.000 TSC TSD 159.500 TSC

TSD TSC TSD 50.000 30.000 TSC TSD 119.000 119.000 TSC TSD 159.500 TSC

S.f.c. S.f.d. 20.000 S.f.c. 159.500 S.f.c.

" Clienti" "T.V.A. colectat" "T.V.A. deductibil" "T.V.A. de plata"

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() D C

D C D C D C

D C

D C D C D C

![]()

![]()

![]()

![]() Si 0 Si. 0 0 Si.

Si 0 Si. 0 0 Si.

![]()

![]()

![]() R.d. 238.000 Rc. R.d. 38.000 38.000 R.c. R.d. 19.000 Rd. 9.500 Rc.

R.d. 238.000 Rc. R.d. 38.000 38.000 R.c. R.d. 19.000 Rd. 9.500 Rc.

![]() 9.500 28.5000 Rc.

9.500 28.5000 Rc.

![]()

![]()

![]()

![]() TSD 238.000 TSC TSD 38.000 38.000 TSD 28.500 28.500 TSC TSD 9.500 TSC

TSD 238.000 TSC TSD 38.000 38.000 TSD 28.500 28.500 TSC TSD 9.500 TSC

S.f.d. 238.000 9.500 S.f.c.

601 6811 691 704

" Cheltuieli cu materiile "Cheltuieli de expl. privind "Cheltuieli cu impozitul" "Venituri din prestari

prime" amortizarea imobilizarilor pe profit" de servicii"

corporale"

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() D C D C D C D C

D C D C D C D C

![]()

![]()

![]()

![]() Si 0 Si. Si. Si. 0 0 Si.

Si 0 Si. Si. Si. 0 0 Si.

![]()

![]()

![]()

![]() R.d. 30.000 30.000 Rc. R.d. 10.000 10.000 R.c. R.d. 40.000 40.000 R.c. Rd. 200.000 200.000 Rc.

R.d. 30.000 30.000 Rc. R.d. 10.000 10.000 R.c. R.d. 40.000 40.000 R.c. Rd. 200.000 200.000 Rc.

![]()

![]()

![]()

![]() TSD 30.000 30.000 TSC TSD 10.000 10.000 TSC TSD 0 0 TSC TSD 200.000 200.000 TSC

TSD 30.000 30.000 TSC TSD 10.000 10.000 TSC TSD 0 0 TSC TSD 200.000 200.000 TSC

121 441

"Contul de profit "Impozitul pe profit"

si pierdere"

![]()

![]()

![]()

![]() D C D C

D C D C

![]()

![]() 0 Si. 0 Si.

0 Si. 0 Si.

![]()

![]() R.d. 40.000 200.000 Rc. R.d. 0 40.000 R.c.

R.d. 40.000 200.000 Rc. R.d. 0 40.000 R.c.

![]() R.d. 40.000

R.d. 40.000

![]()

![]() TSD 80.000 200.000 TSC TSD 0 40.000 TSC

TSD 80.000 200.000 TSC TSD 0 40.000 TSC

S.f.c. 40.000 S.f.c

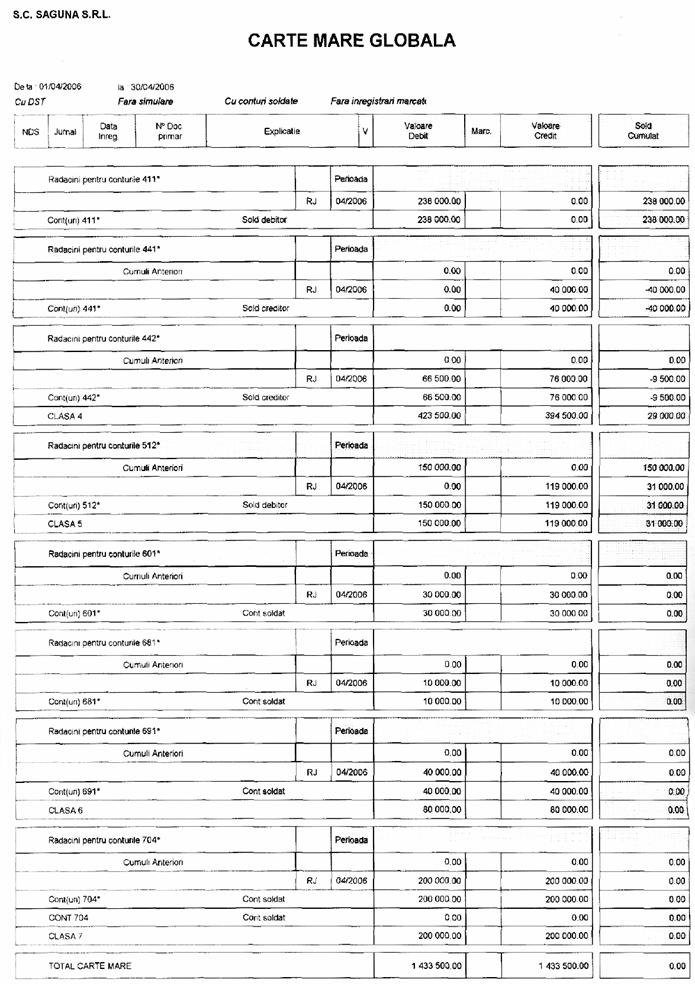

Nota! Redam in continuare, Cartea Mare Globala, dar in forma informatica (dupa programul Ciel Contabilitate Windows V5.03) pentru familiarizarea studentilor cu aceste formate.

|

|

|

|

|

|

|

|

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport 400 lei

- cont la banca lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se inregistreaza cheltuielile de constituire 50 lei

b) Se inregistreaza factura de cheltuieli cu telefoane 50 lei plus T.V.A. 19%.

c) Se achizitioneaza cu factura un program informatic 100 lei plus T.V.A 19%.

d) Se inregistreaza factura de energie electrica 50 lei plus T.V.A. 19%.

e) Se vinde un mijloc de transport 200 lei plus T.V.A 19%, cost de inregistrare in contabilitate 250 lei, amortizat 50 lei

f) Se scade gestiunea de mijloc de transport vandut.

g) La sfarsitul exercitiului financiar se inchid conturile de T.V.A., cheltuieli si venituri.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport 400 lei

cont la banca lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se inregistreaza achizitia cu factura de materii prime 200 lei plus T.V.A. 19%,

b) Se dau in consum materii prime cu Bon de consum 150 lei

c) Se achizitioneaza un teren cu factura 400 lei plus T.V.A.

d) Ulterior se vinde terenul cu 500 lei plus T.V.A.

e) Se scade gestiunea de terenul vandut.

f) Se incaseaza clientii in numerar.

g) La sfarsitul exercitiului financiar se inchid conturile de T.V.A., cheltuieli si venituri.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport lei

- cont la banca lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se achizitioneaza cu factura obiecte de inventar - mobilier 100 lei plus T.V.A

b) Se da in consum mobilierul 100 lei pe baza bonului de consum.

c) Se achizitioneaza actiuni pe termen scurt 400.000 u.m. (40 buc. x 10.000 lei/buc.) prin banca.

Ulterior se vand actiunile:

20 buc. x 12.000 lei

20 buc. x 9.000 lei

d) Se plateste furnizorul de mobilier 119 lei cu ordin de plata.

f) Se inregistreaza amortismentul la mijloacele de transport 50 lei

Se inchid conturile de T.V.A, venituri si cheltuieli.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport 400 lei

- cont la banca lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se achizitioneaza cu factura marfuri 200 lei plus T.V.A. 19%.

b) Se vand cu factura tip "en-gross" toate marfurile 150 lei plus T.V.A

c) Se scade gestiunea de marfa vanduta.

d) Se incaseaza clienti numerar

e) Se platesc furnizorii prin banca

f) Se inregistreaza amortismentul mijloacelor de transport 100 lei

g) Se inchid conturile de T.V.A., venituri si cheltuieli.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport 400 lei

- cont la banca 600 lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se achizitioneaza actiuni pe termen lung 200 lei (titluri de participare).

b) Se cumpara cu factura materiale consumabile 100 lei plus T.V.A. 19%.

c) Se platesc furnizori cu ordin de plata 119 lei.

d) Se inregistreaza factura cu cheltuieli postale 50 lei plus T.V.A 19 %.

e) La sfarsitul exercitiului se inregistreaza dividende din titlurile de participare 60 lei.

f) La inventariere se inregistreaza minus la mijloace de transport 100 lei

g) Se inchid conturile de venituri, cheltuieli si T.V.A

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport lei

- cont la banca lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se achizitioneaza cu factura marfuri 200 lei plus T.V.A pentru a fi vandute cu amanuntul

b) Se face pretul de vanzare prin N.I.R., adaos comercial 30%, T,V.A 19%

c) Ulterior se vand numerar cu amanuntul toate marfurile.

d) Se deschide acreditiv 30 lei

e) Se platesc furnizorii de marfuri din acreditiv

f) Se inchide acreditivul

g) Se inchid conturile de T.V.A, venituri si cheltuieli

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1 lei

- mijloace de transport lei

- cont la banca lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se achizitioneaza materii prime cu factura 200 lei plus T.V.A. 19%

b) Se inregistreaza obtinerea de produse finite - pantofi 30 perechi la cost standard 10 lei/perechea.

c) Se vand toti pantofii, pret vanzare 15 lei/perechea plus T. V.A 19%

d) Se scade gestiunea la costul standard.

e) La sfarsitul exercitiului financiar se inregistreaza diferente de pret 1 leu perechea (1x30 = 30), Se scade gestiunea si de diferenta de pret aferenta vanzarilor.

f) Se inregistreaza amortismentul la mijloace de transport 40 lei

g) Se inchid conturile de T.V.A. venituri si cheltuieli

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1 lei

- mijloace de transport 400 lei

- cont la banca 600 lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se achizitioneaza materii prime cu factura 100 lei plus T. V. A.

b) Se inregistreaza obtinerea de produse finite-sandale 10 buc. x l00 lei/perechea, cost standard.

c) Se vand in totalitate sandalele 10 perechi x pret vanzare 15 lei/perechea plus T.V.A.

d) La sfarsitul exercitiului se inregistreaza diferente de pret la produse - l0 lei/perechea. Se inregistreaza scoaterea din gestiune si diferenta de pret aferenta vanzarilor.

e) Se incaseaza clienti prin numerar 17.850 lei.

f) Se acorda un avans de trezorerie 100 lei.

g) Se inchid conturile de T.V.A, venituri si cheltuieli.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport 400 lei

- cont la banca 600 lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se achizitioneaza cu factura materii prime 200 lei plus T.V.A.

b) Se factureaza serviciile informatice prestate 300 lei plus T.V.A.

c) Se inregistreaza statul de salarii, cheltuielile cu fondul de salarii brut 500 lei

d) Se inregistreaza cheltuielile societatii pentru salarii CAS 22%, sanatate 7%, somaj 3%, CAS accidente si boli profesionale 0,5%, comision I.T.M 0,75%.

e) Se scot bani din banca in casa 3.000 lei pentru plati salarii.

f) Se platesc salarii 3.000 lei.

Se inchid conturile de T.V.A., venituri si cheltuieli.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport lei

- cont la banca lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se inregistreaza achizitia cu factura a unui teren 400 lei plus T.V.A

b) Se deschide un acreditiv 500 lei pentru furnizorul de teren

c) Se plateste din acreditiv furnizorul de teren, dupa care se inchide acreditivul

d) Se inregistreaza statul de salarii - fond salarii 200 lei si retinerile la salarii CAS 9,5%, sanatate 6,5%, somaj 1%, impozit salarii 15 lei, avans 20 lei

e) Se platesc prin banca retinerile din salarii

f) Se inregistreaza amortismentul la mijloacele de transport 40 lei

g) Se inchid conturile de T.V.A, cheltuieli si venituri.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport 400 lei

- cont la banca 600 lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se contracteaza un credit bancar pe termen scurt 1.000 lei, dobanda 30%

b) Se ramburseaza la scadenta creditul si dobanda aferenta.

c) Se achizitioneaza prin banca actiuni pe termen scurt 10 buc. x 20 lei/buc.

d) Se vand ulterior actiunile cu 25 lei/ buc.

e) Se scot bani din banca 200 lei

f) Se plateste avansul la salarii 150 lei

g) Se inchid conturile de T.V.A, venituri si cheltuieli.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport 400 lei

- cont la banca 600 lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se scot bani din banca 400 lei

b) Se acorda un avans de trezorerie 350 lei

c) Se inregistreaza factura de energie electrica 200 lei plus T.V.A

d) Se justifica avansul de trezorerie cu plata furnizorilor de energie electrica 238 lei si 62 lei cheltuieli cu benzina

e) Se inregistreaza amortizarea la mijloacele de transport. 100 lei

f) Se vinde mijlocul de transport cu 200 lei, plus T.V.A

g) Sa se inchida conturile de T.V.A, venituri si cheltuieli.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

O societate comerciala prezinta urmatoarea situatie initiala:

- capital social 1.000 lei

- mijloace de transport 400 lei

- cont la banca 600 lei

In timpul exercitiului financiar curent se inregistreaza urmatoarele operatiuni economico-financiare:

a) Se contracteaza un credit bancar 2.000 lei pe termen scurt, dobanda 20 %, rambursabil in 2 rate, la 6 luni si la 12 luni

b) Se achizitioneaza cu factura marfuri 2.000 lei, plus T.V.A.

c) Se vand in totalitate marfurile la pretul de vanzare de 2.500 lei, plus T.V.A

d) Se scade gestiunea de marfurile vandute

e) La scadenta se ramburseaza creditul si dobanda aferenta:

- prima rata la 6 luni;

- a doua rata la 12 luni

f) Se platesc furnizorii de marfuri prin banca 2.380 lei

g) Se inchid conturile de T.V.A, venituri si cheltuieli.

Se cere:

Sa se inregistreze operatiile de mai sus conform Registrului Jurnal, sa se deschida T-urile conturilor (Cartea Mare) si sa se intocmeasca Balanta de verificare cu 4 serii de egalitati.

Caraiani, Chirata; Olimid, Lavinia - Bazele contabilitatii, Editura A.S.E., Bucuresti, 2001.

Cojocea, Aureliana Guoadelia; Petre, Doina Ana Maria - Teste de contabilitate, Editura Economica "Preuniversitaria", Bucuresti, 2003.

Dumitru, Gheorghe - Bazele contabilitatii, Editura Dobrogea, Constanta, 2001.

Oprea, Calin; Ristea, Mihai - Bazele contabilitatii, Editura Genicod, Bucuresti, 2002.

Oprea Calin; Ristea, Mihai - Bazele contabilitatii, Editura Didactica si Pedagogica, R.A., Bucuresti, 2004.

Copyright © 2024 - Toate drepturile rezervate