|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

G H I D U L

MANAGERULUI ANTIFRAUDA

CUPRINS

2.PREZENTARE DEPARTAMENT ANTI FRAUDA. RELATIA CU CELELALTE DEPARTAMENTE DIN CADRUL PROVIDENT FINANCIAL ROMANIA

3.ROLUL SI RESPONSABILITATILE MANAGERULUI REGIONAL ANTI-FRAUDA

5.COMUNICAREA

6.DEFINITIA FRAUDEI

7.TIPURI DE FRAUDE. DEFINITII

Third-party issues / acordarea de imprumuturicredite

catre in favoarea tertilor;

Forgery / emiterea de contracte

fictive;

Manipulation / manipularea sau insusirea numerarului alocat prin inselaciune;

Withheld banking / frauda bancara;

Withheld collections / insusirea ratelor colectate;

Float misuse / insusirea numerarului alocat prin incalcarea procedurilor [p1]

Fictitious incidents / incidente fictive.

8.INFRACTIUNI

8.1.Infractiuni contra proprietatiipatrimoniului

8.2.Infractiuni contra credibilitatii

documentelorde fals

8.3.Alte fapte cu caracter

contraventional care pot fi savarsite de reprezentantii /

angajatii ProvidentInfractiuni impotriva proprietatii

referitoare la activitatile Provident

9.VERIFICAREA DOCUMENTELOR SI NUMERARULUI AFLATE ASUPRA REPREZENTANTILOR SAU PERSONALULUI OPERATIONAL (FLOAT CHECK);

9.1.Criterii

pentru initierea efectuarea unui

FLOAT CHECK

10.REALIZAREA VIZITELOR LA CLIENTI

10.1. Obiectivele vizitelor

10.2. Responsabilitatile Managerului Regional Anti-Frauda

10.3. Responsabilitatile Managerului Anti-Frauda

10.4. Pregatirea pentru vizitevizitelor

10.5.Vizita - ce sa cautatipuncte de interes

10.6.Incheierea vizitei

10.7. Intrebari de adresat clientilor vizitati

10.8. Documentarea, codificarea vizitelor de securitate

10.9 Raportarea vizitelor efectuate - aplicatia SIM

RAPORTUL DE SECURITATE

11.1.Raportul disciplinar de incalcare de procedura (PBR

Report)

11.2.Raportul de deficit

A) Descoperirea unei fraude - programul de masuri

B) Responsabilitatile Managerului Antifrauda

C) Responsabilitatile Managerului Regional Antifrauda

D) Intocmirea raportului de deficit

E) Suspendarea reprezentantului, ridicarea numerarului alocat acestuia si a

colectarilor

F) Verificarea de siguranta (Security Check)

G) Inregistrarea deficitului in baza de date FOCUS

H) Gestionarea diferitelor tipuri de contracteturi

fictive sau in favoareacatre

tertilor

I) Calcularea valorii fraudei

J) Continutul dosarului de deficit

K) Intervievarea fFaptuitorului

- Managementul Dialogului

L) Progresul raportului

11.3. INVESTIGAREA ATACULUI AGRESIUNII

SI ALTORE

INCIDENTE

A) Responsibilitatile Managerului Antif-Frauda

B) Responsibilitatile Managerului Regional Antif-Frauda

C) Procedura

D) Pierderea banilor de depus la bancanumerarului alocat

si/sau a colectarilor, inaintea depunerii lor la banca

E) Prevenire

F) InterogatoriulInterviul

Cognitiv (interogarea intervievarea victimelor)

G) Interogarea Intervievarea si

tratamentul aplicat suspectilor

H) Luarea notitelor

12. IMPLICAREA POLITIEI

12.1. In generalNotiuni generale

12.2. Stabilirea contactului cu Politia

Informatii generale cu privire la companie si la sistemul de soldare al acesteia

Copiile declaratiilor

Pastrarea legaturii

Pregatirea unui dosar ladosarului

pentru politie

Inmanarea dosarului catre Politie

Reprezentarea cCompaniei

in la tribunal

Consultarea unui Director Juridicdepartamentului

juridic

DEPARTAMENTUL DE RECUPERARE A DATORIILOR

Cooperarea cu Departamentul Anti-Fraudade

recuperare a datoriilor

Inaintarea cazurilor de frauda catre departamentul de Recuperare a Datoriilor

PREVENIREA FRAUDEI

GLOSAR DE TERMENI

16.ANEXE

Acest manual se bazeaza pe

Politica Companiei si pe Procedurile Operationale si a fost

elaborat in vederea prezentariioferirii de

referinte rapide Managerilor Regionali Antifrauda

si Managerilor Antifrauda pe durata

desfasurarii atributiilor lor.

Manualul

va acorda sprijin la identificarea unei abordari standard si consistente

pentru abordarea oricarui tip de situatie care prezinta un risc

de frauda potential sau cunoscut, precum si abordarea cazurilor

de frauda prin utilizarea celor mai bune practici. ('best

practice').

Pe durata activitatii de

lucru a unui Manager Antifrauda, se vor obtine

informatii/probe care vor indica posibilitatea sau certitudineasiguranta

comiterii unei fraude.

Modul de elaborare al manualului a fost realizat astfel incat sectiunea care se aplica nevoilor dvs. sa poata fi referentiata in orice moment si/sau copiata in vederea[p2] utilizarii, atunci cand se abordeaza fraude potentiale sau reale, fiind de un real folos la raportarea fraudelor catre autoritatile compentente.

Prin folosirea

constanta a referintelor informatiilor cuprinse in acest

Manual, se asteapta ca activitatea de antifrauda

care trebuie realizata la nivel superior, sa fie intotdeauna

abordata intr-o maniera profesionala amanuntita.

Munca de calitate care utilizeaza metode sistematice de abordare va

garanta faptul ca, atunci cand s-a realizat o investigatie

potential delicata, Managerul Antifrauda,

managementul pe linie de serviciu si Field Security [p3] vor sti ca s-au realizat toate actiunile posibile

pentru a se asigura ca orice constatare este clara, iar integritatea

functiei de Antifrauda a fost pastratarolul

departamentului antifrauda a fost indeplinit.

In cele mai multe cazuri, limba utilizata este cea care-i avantajeaza pe cei care nu lucreaza pentru companie, incercandu-se evitarea utilizarii jargonului.

Prin adoptarea acestei practici,

speram sa realizam si ulterior sa mentinem o

relatie amiabila cu autoritatile relevante, ceea ce nu

poate decat sa intareasca sansele unei

urmariri de succesmareasca sansele tragerii la raspundere penala sau

civila a

celor care fraudeaza compania.

Frauda

poate fi prevenita - urmarirea reusitaprobarea

vinovatiei si pedepsirea faptuitorilor va ajuta la impiedicarea

fraudelor.

PREZENTAREA DEPARTAMENTULUI ANTI FRAUDA.

RELATIA CU CELELALTE DEPARTAMENTE DIN CADRUL PROVIDENT FINANCIAL ROMANIA

Aceste pagini constituie un ghid menit sa sprijine Managerul Antifrauda (Security Manager) la inceputul activitatii sale in cadrul Provident Financial Romania si explica modul practic in care se pregateste efectuarea verificarilor, extragerea datelor din administratie, analizarea si compararea acestora, precum si desfasurarea controlului propriu-zis.

In cazul in

care se constata incalcari de procedura, potentiale fraude sau evenimente in

care au fost implicati angajati sau reprezentanti ai companiei, Managerul Antif Frauda

are obligatia de a efectua verificari pentru a determina cu precizie conditiile

in care s-a produs frauda sau evenimentul, intinderea prejudiciului, vinovatii

si de

a propune luarea de masuri pentru sanctionarea sau incetarea

activitatii acestora. Dar, inainte de a investiga un eveniment, Managerul Antif Frauda

are datoria de a preveni producerea acestuia sau de a-l descoperi intr-o faza

incipienta.

Echipa

Departamentului Antif Frauda este

compusa, ierarhic, din Managerul National Antifrauda (National

Security Manager , care coordoneaza activitatea

departamentului la nivel national, Managerul Regional

Antifrauda (Regional Security Manager , care

raspunde de o arie ce urmeaza a fi determinata pe masura ce se dezvolta

compania din punct de vedere teritorial si Managerul Antifrauda (Security

Manager , a carui zona de responsabilitate

corespunde, in principiu, celei pe care s-a dezvoltat o sucursalafiliala.

Departamentele cu care Managerul Antif Frauda

interrelationeaza cel mai frecvent sunt Departamentul Administrativ,

de unde extrage obtine informatii

si documente pe baza carora efectueaza verificari pe teren si Departamentul

Operatiuni, a carui activitate o monitorizeaza cu precadere.

Principalul

rol al Departamentului Antif Frauda este

sprijinirea activitatii Departamentului Operatiuni, pentru ca aceasta sa se

desfasoare in conditii cat mai sigure si pentru a limita pierderile cauzate de

o conduita frauduloasa sau contrara procedurilor si politicilor companiei.

Departamentul Achizitii ofera suportul logistic necesar desfasurarii in conditii cat mai bune a activitatii.

Departamentul Recuperare Debite desfasoara proceduri proprii in scopul recuperarii debitelor de la clientii rau platnici, precum si de la agentii fraudulosi care nu au compensat deficitele generate.

Cu celelalte departamente interactionam mai rar, dar toate sunt indispensabile desfasurarii activitatii noastre. Acestea sunt:

Departamentul de Resurse Umane

Departamentul Financiar

Departamentul de Training si Dezvoltare

Departamentul de Marketing

Departamentul de Comunicare si Relatii Publice

Call Center

Scopul principal al

activitatii unui Manager Antif-Frauda

este sa-l sprijine pe Managerul Regional Antif-Frauda

in asigurarea unei operatiuni eficiente din perspectivae

costurilor in vederea prevenirii, descoperirii si stoparii fraudelor

personalului si reprezentantilor.

Acest lucru va fi realizat prin executarea urmatoarelor sarcini principale:

Compararea datelor cu ocazia vizitarii clientilor, verificarea conformitatii si exactitatii contractelor de imprumut.

Cercetarea

reclamatiilor clientilor, acestea constituind un eveniment de

securitate, efectuarea vizitelor in termen de 10 zile lucratoare, iar in

cazul reclamatiilor gravedeosebite, in

termen de 3 zile lucratoare, documentarea rezultatelor cercetarii.

Verificarea documentelor si numerarului alocat personalului operational si reprezentantilor.

Prevenirea, depistarea si stoparea fraudelor comise de angajati.

In

cazul unui potential deficit declansareaeaza

verificariiea de siguranta siManagerul Antifrauda

redacteaza si expediaza, prin fax, la adresa Biroului Central,

raportul necesar pana a doua zi, la orele 16.00.

Efectuareaeaza

audierilore necesare in

procesul de investigare, colectareaeaza

documentelore necesare pentrula

intocmirea dosarului de deficit (contractul de credit, lista de

plati, copiile chitantelor, alte documente de lichidare)

Redactarea raportului privind rezultatele verificarilor de securitate:

- Raportul de deficit se redacteaza de

catre Managerul Antifrauda, daca exista banuiala in urma

descoperirii

unei fraude premeditate in urma careia societatea a inregistrat pierderi materiale

efective.

- Raportul de incident se redacteaza atunci cand societatea a inregistrat o pierdere materiala, dar nu exista elemente care sa indice caracterul premeditat al incidentului, sau daca societatea sau angajatii invoca un caz fortuit, amenintator, neprevazut.

- Raport

de Incalcare

de Procedura disciplinar (Procedure Breaking

Report) se redacteaza la adresa unui reprezentant sau membru al

personalului companieiangajat pentru

nerespectarea procedurilor de lucru, a controlului de creante, cat si

in cazul unor abateri mai mici, ale caror pagube nu depasesc

suma de 100 RON.

Pentru prevenirea altor fraude si reducerea riscurilor, observatiile sesizate pe teren le discuta cu RSM-ul, cu Managerul Regional de Operatiuni si cu Managerul Zonal de Operatiuni, precum si cu reprezentantii.

Supravegherea

securitatiiea persoanelor

si a integritatii informatiilor diin

birourile de filiala, camerele de interviu si cele de decontare.

Sustine activitatea RSM-ului la derularea Auditurilor Interne in filiale.

Rolul

Managerului Regional Antif-Frauda

implica:

Consiliere in probleme de securitate, politici si proceduri interne

Orientarea si supravegherea profesionala a Managerilor Antifrauda

Controlul Managerilor Antifrauda asupra documentarii controalelor efectuate

Asigurarea ca vizitele generate pentru zona sa de responsabilitate, sunt realizate in mod satisfacator si dupa cum au fost programate, de catre Managerii Antifrauda.

Supravegherea

solutionarii reclamatiilor in termen de 10 zile lucratoare

a sesizarilor primite de la departamentulivizia de

reclamatii, iar a celor deosebite in termen de 3 zile

lucratoare, revizuirea rezultatelor cercetarii si formularea de

raspuns cu recomandari catre divizie.

Gestionarea si supravegherea investigatiilor asupra deficitelor.

In cazurile deosebite (valori de peste 20000 RON, cu implicarea Managerului National Antifrauda, a sefului de birou sau directorului regional) participa la derularea investigatiilor de securitate.

Supravegheaza procesul

redactarii rapoartelor, verifica procesele-verbale?

Redacteaza, intocmeste documentatia ce urmeaza a fi predata politiei, redacteaza plangerea penala si ajuta la derularea procedurii

Verifica existenta documentelor necesare procedurii notariale, preda documentatia la Departamentul de Recuperare a debitelor.

Participa in calitate de specialist la elaborarea politicilor si procedurilor companiei.

Supravegheaza securitatea persoanelor si a integritatii informatiilor in fiecare Branch, Interview Rooom sau Pay-in Room aflate in aria sa de responsabilitate, transmite observatiile spre conducatorii regionali.

Efectuarea de audituri interne la sediul filialelor, cu implicarea Managerilor Antifrauda;

Organizeaza conferinte, intalniri, sedinte regionale cu privire la prevenirea, descoperirea si stoparea fraudelor.

Fiecare dintre rolurile Managerilor Antif-Frauda

si Mangerilor Regionali Antif-Frauda va

fi abordat in modmai detaliat in

cadrul sectiunii respective a acestui manual.

Comunicarea este un proces care ne permite sa aflam lucruri despre alte persoane prin impartasirea experientelor si a schimbului de informatii.

Pentru a fi eficienti la locul de munca, Managerii Anti-Frauda au nevoie de informatii specifice care-i vor ajuta la identificarea zonelor de risc, in care exista posibilitatea sau siguranta comiterii de fraude.

Oricarui membru al personalului care a obtinut informatii despre o frauda pe durata desfasurarii activitatii i se solicita in mod obligatoriu sa comunice fara intarziere aceste constatari superiorului sau si managerului antifrauda.

Retinerea deliberata de informatii valoroase privind un reprezentant fraudulos sau un membru al personalului de catre orice angajat va fi tratata cu suspiciune si poate duce la suportarea de actiuni disciplinare sau concediere.

Doar printr-o abordare standard si sustinuta in vederea schimbului de informatii intre toate departamentele, privind neglijenta in serviciu a reprezentantilor / personalului, putem sa ne realizam unul dintre obiectivele dorite, si anume detectarea fraudelor in faza incipienta si sa prevenim consecintele oricarei activitati frauduloase.

DEFINITIA FRAUDEI

Compania a stabilit, utilizeaza si dezvolta sisteme de prevenire si detectare a fraudelor savarsite de reprezentanti sau personalul operational.

Frauda este considerata a fi orice incalcare intentionata a

legilor nationale sau a procedurilor si politicilor interne ale companiei,

savarsita prin inducere in eroare sau prin folosirea ilegala a datelor si/sau a

informatiilor, de catre personalul companiei, reprezentanti, clienti, furnizori

sau alte persoane in scopul obtinerii in mod direct sau indirect a unui castig

material sau beneficiu in nume propriu sau in numele altei persoane, precum

si/sau producerii unei pagube, deficit

companiei. Tentativa de comitere a unei fraude poate constitui un act

infractional, chiar daca nu a rezultat in pierderea de bani sau bunuri.

Reprezentantilor sau personalului operational le este interzis sa isi insuseasca sau sa realizeze in mod fraudulos operatii cu banii companiei, ai clientilor sau ai altor membri ai personalului companiei. Orice incalcare procedurala, actiune de sustragere, tentativa de fraudare sau operatiuni frauduloase vor avea drept urmare demiterea imediata a personalului sau incetarea colaborarii cu reprezentantul, indiferent de valoarea deficitului. De asemenea, compania va informa organele de cercetare penala si va initia procedurile legale.

TIPURI DE FRAUDE. DEFINITII

Exista 7 tipuri principale de fraude care pot fi savarsite de reprezentanti sau de personalul companiei:

Third-party issues / I Acordarea de imprumuturi

catre

in favoarea tertilor;

Forgery / CFalsul sau Emiterea de contracte

fictive;

Manipulation / Manipularea sau iInselarea

clientului prin insusirea banilornumerarului

alocat prin inselaciune;

Withheld banking / Frauda bancara;

Withheld collections / Insusirea ratelor colectate;

Float misuse / Insusirea numerarului alocat prin delapidare;

Fictitious incidents / Incidente fictive.

Activitatea frauduloasa poate sa contina unul sau mai multe tipuri de fraude din cele enumerate mai sus.

ACORDAREA DE CREDITE

CATREIMPRUMUTURI IN FAVOAREA TERTILOR

/ THIRD - PARTY ISSUE

Frauda de tipul "acordare de credite imprumuturicatre in

favoarea tertilor" (third-party issue) este

savarsita de reprezentanti sau personalul operational prin insusirea totala sau

partiala a valorii unui contract de credit, in numerar sau in bunuri, dar caind

contractul de credit imprumut nu

este emis pe numele ori in contul sau, ci folosind datele personale ale unei

alte persoane reale.

Titularul contractului poate sa stie sau nu ca a fost emis un contract de credit pe numele sau.

sau

Partea terta inregistrata ca si

cum ar fi primit creditul poate exista sau nu, iar daca aceasta parte

exista intr-adevar, aceasta poate sti sau nu faptul ca

creditul a fost incarcat pe contul ei.

Complicitatea cu clientul (valoare retinuta integral)

Este

situatia in care un client nou sau deja existent ii permite unui

reprezentant sau membru al personalului sa aiba un credit pe numele

acestuiaora. Clientul

va semna un contractul de credit, reprezentand dovada ca a primit bani in

numerar din partea Companiei. Desi clientul a semneazat

pentru a confirma ca a primit creditul, TOTI banii vor fisunt

retinuti de catre reprezentant sau membru din personalul

operational.

Complicitatea cu clientul (valoare retinuta partial)

Aceasta situatie este similara cu cea de mai

sus; cu toate acestea, in acest caz, clientul va semna un contract de credit de

numerar prin care confirma primirea unei sume specifice de creditare, dar

in realitate va primi numai doar PARTIAL

suma specificata, iar restul urmand a fi retinuta sau

transferata reprezentantului sau membrului din personal implicat.

In ambele tipuri de frauda de mai sus, autorul fraudei va utiliza metoda cea mai potrivita pe care o simte ca-l va ajuta sa obtina banii prin intermediul clientului. Autorul fraudei va profita de relatia stransa cu clientii fie pentru a-i convinge, fie pentru a-i presa sa semneze contractul.

Una dintre variantele folosite de catre rReprezentanti

este dificultatea financiara temporara in care se afla

si/sau scuza ca societatea nu le permite sa-si faca un

contract de credit de baniimprumut, ca

urmare fiind nevoiti sa depinda de un "prieten si client"

pentru a obtine bani in numele lor. Desi clientul implicat se simte

asadar fie "special", fie amenintat, in functie de

circumstante, in cunostinta de cauza conspira cu

reprezentantul sau membrul din personal pentru a facilita obtinerea de

bani de la companie.

In cazul in care, ulterior, clientii sunt vizitati

si chestionati in cadrul unei verificari de rutina, exista

probabilitatea ca acestia savor

declarea

cu buna stiinta ca toti banii eliberati sunt

pentru uzul personal si ca tot imprumutul alocat a fost retinut

de catre ei.

Cercetarea creditelor acordate catre terte in

favoarea tertelor persoane.

In cazul acestui tip de frauda se vor cerceta:

- unde a avut loc incheierea contractului, daca respectivul client a primit o copie odata cu semnarea contractului, daca semnatarul a fost clientul insusi, si daca in momentul semnarii contractului clientul a primit intreaga suma de bani.

- cine au fost persoanele prezente la incheierea contractului.

- prin ce mijloace l-a indemnat reprezentantul pe client sa ia creditul.

- daca clientul a semnat documentele cunoscand continutul acestora

- daca a beneficiat

de informatii complete despre credit, la ce isi aminteste din

cele spuse de reprezentant

- cine si unde a

platit ratele scadente, daca a primit chitantae

pentru rataele platitae.

- daca altcineva a platit ratele scadente, de ce tocmai acea persoana a efectuat plata, cine detinea carnetul de evidenta platilor

- daca acel client a primit vreo scrisoare de bun venit din partea societatii, la ce data, si unde este scrisoarea acum

- daca a fost contactat personal din partea societatii, iar in cadrul discutiilor purtate a semnalat faptul ca nu el a utilizat creditul, iar daca nu, de ce nu.

Daca clientul recunoaste ca a semnat contractul, atunci acesta va fi informat ca imprumutul ii este opozabil este responsabil pe deplin de indeplinirea obligatiilor asumate prin contract si i se va cere sa precizeze in scris conditiile in care a fost acordat imprumutul, respectiv beneficiarul acestuia.

- Daca clientul afirma ca nu a semnat contractul, se va determina modul in care reprezentantul a ajuns in posesia datelor personale ale acestuia. Se va completa, de asemenea, o nota informativa catre Provident.

sau in care

sa prezinte cauzele pentru care nu isi asuma creditul, desi el

insusi a semnat pentru luarea acestuia. Dupa declaratia de

asumare a creditului clientul trebuie sa mai dea si o declaratie

de recunoastere a datoriilor existente.[p4]

Falsul utilizand detaliile contului curent al clientului

Aceasta metoda de fraudare a companiei are ca

rezultat obtinerea de catre reprezentant sau membru al personalului operational

de bani de la companie prin completarea unui contract de imprumut de

numerar care face referinta la detaliile de cont ale

unui anume client existent si apoi falsificarea semnaturii acestuia

pe documentele aferente contractului. Autorul

falsului poate solicita altei parti sa falsifice semnatura

clientului in locul lui.

Banii pot fi obtinuti fara a fi nevoie de vizitarea domiciliului clientului, prin extragerea banilor din numerarul alocat saptamanal. Clientul nu are cunostinta de creditul emis pe numele ei/lui. Carnetul de plati va fi retinut de catre reprezentant, iar rata saptamanala este achitata de catre reprezentant sau membrul personalului operational.

Exista 2 riscuri principale la comiterea acestui tip de frauda. Acestea sunt dupa cum urmeaza:

Riscul 1. In fiecare saptamana, se

verifica, la intamplare, contractele de creditare emise in ultima saptamana

anterioaraa si se compara semnatura

fiecarui client cu specimenul de semnatura din Fisa

Informatii Clienti corespunzatoare.[p5]

Riscul 2. Ca parte integranta a Politicii Companiei, pe

langa o copie a contractului completat retinut de catre client

la momentul semnarii, se transmite clientului, in termen de 7 zile de la

semnarea contractului, o Scrisoare de bun venit (FC539), care contine

detalii ale contractului de credit de numerar. Primirea acestei scrisori va

avertiza clientul ca trebuiesi-l poate determina sa contacteze compania.

Scrisoarea de bun venit ar putea sa fie interceptata de catre autorul fraudei sau, la interpelarea acestuia de catre client, sa fie explicata ca reprezentand o eroare administrativa si sa se ofere sa rezolve el situatia pentru client, pentru a se asigura ca respectivul clientul nu va pune intrebari altor membri ai personalului privind motivul primirii documentului.

Falsul utilizand detalii de cont fictiv

Reprezinta un caz similar cu utilizarea detaliilor unui client existent, diferenta fundamentala fiind aceea ca "clientul" nu exista, iar informatiile despre nume, prenume, data nasterii, adresa sunt false.

Procedura de creare a unui cont fictiv de client este aceea prin care un reprezentant/membru al personalului obtine bani din companie prin completarea unei cereri de creditare si a unui contract de creditare, folosind detalii false. Aceste documente sunt apoi aduse la sediu si se inregistreaza un cont nou in FOCUS.

Riscurile comiterii acestui tip de frauda sunt

Riscul 1. 40% dintre toti noii clienti recrutati vor fi supusi unei vizite de confirmare de catre un membru al personalului pentru a se confirma existenta acestora, a se confirma ca au primit valoarea creditului si in vederea obtinerii unui specimen de semnatura din partea clientului.[p6]

Riscul 2. Scrisoarea de bun venit (FC539) explicata mai sus este trimisa clientului in termen de 7 zile de la semnarea contractului de credit. Scrisoarea care nu-si gaseste destinatarul va fi trimisa inapoi la oficiul postal sau direct la sucursala. Oficiile postale pot face greseli, dar o scrisoare de tip FC539 returnata ar putea fi indiciul unui cont fictiv.

Cercetarea creditelor fictive

In cazul acestor abuzuri se vor cerceta:

daca datele, adresele din contract, din formularul de evidenta a clientilor sunt reale. Atat in cazul persoanelor neimplicate, cat si implicate, acestea trebuie sa dea o declaratie in care sa specifice daca semnaturile de pe contractul de credit si actele aditionale le apartin. Se recomanda ca in procesul-verbal, in declaratie sa fie cel putin doua specimene de semnatura de la acelasi client

daca datele privind adresa de domiciliu, de serviciu sunt reale (se vor cere declaratii de la persoanele gasite la adresa mentionata)

cum a ajuns angajatul in posesia datelor reale

veridicitatea numerelor de telefon, identitatea persoanelor care raspund la apeluri

Insusirea banilor prin inselaciune are loc atunci cand un reprezentant / membru al personalului utilizeaza fondurile companiei prin incalcarea regulilor si reglementarilor acesteia.

Un exemplu de astfel de inselaciune ar fi cazul in care un reprezentant ii solicita unui client sa semneze un contract de credit, dar, in acelasi timp, nu ii livreaza banii acestuia, explicand ca banii vor fi inmanati la vizita urmatoare. Desi clientul isi va primi imprumutul cu intarziere, este foarte probabil ca acesta sa fie finantat din numerarul alocat reprezentantului pentru urmatoarea saptamana fiscala (contabila).

Clientul care nu a citit termenii contractului de credit este gata sa accepte o astfel de situatie, iar posibilitatea ca acesta sa incerce sa contacteze Call-center-ul Provident este rara.

Reprezentantii si personalul operational trebuie sa depuna la banca, saptamanal, respectand procedurile stabilile, banii companiei care nu sunt necesari pentru a finanta contracte de imprumut.

Fiecarui Reprezentant i se furnizeaza cecuri de depunere pentru a i se permite depunerea banilor companiei. Fiecare foaie de depunere are un numar unic si contine 3 contramarci (in cazul Unicredit, iar in cazul BRD contine 2 contramarci), care sunt autocopiative. Suma de bani care se depune se scrie pe contramarca de la suprafata, atit in cifre, cat si-n litere si se preda la banca. Banca stampileaza pe fiecare contramarca, iar una este oprita pentru sustinerea tranzactiei. Dintre cele 2 contramarci ramase, una este retinuta de catre banca, iar cealalta fiind transmisa companiei de catre banca odata cu extrasul de cont care atesta tranferul de bani. Reprezentantul pastreaza o contramarca si o preda in Departamentul Administrativ utilizand-o ca parte a propriei soldari saptamanale. De asemenea Banca va tipari o chitanta computerizata, care va fi transmisa Reprezentantului, apoi utilizata de acesta in soldarea saptamanala de mai sus.

Saptamanal, se desfasoara o reconciliere cu Central Functions Bank Dept din Marea Britanie, care verica toti Reprezentantii Provident si operatiunile bancare din sedii, cu creditele primite in aceeasi perioada de la banca corespunzatoare, iar in cazul in care se constata discrepante pe durata acestei reconcilieri, se va formula o investigare catre biroul si/sau banca relevanta daca este cazul.

Cu toate acestea, ca si in cazul altor sisteme centrale, exista o intarziere de doua saptamani intre primirea fiecarui disc extras din computerul Provident si momentul armonizarii. Cel care comite o frauda de operatiuni bancare are, asadar, 2 sau 3 saptamani pentru a frauda compania inainte ca discrepanta sa fie investigata.

Tipul de investigare care poate indica faptul ca se intampla o activitate frauduloasa se incadreaza in categoria urmatoare:

Exista o discrepanta in valoarea banilor inregistrata ca depusa in fisa de control operatiuni bancare si suma de bani creditata de banca respectiva in aceeasi fisa de control operatiuni bancare. In cazul in care nu este o eroare a bancii pe durata transferului de numerar, este probabil ca reprezentantul sa fi folosit o foaie de depunere falsa pentru balansarea sa saptamanala in Administratie.

La o saptamana de la semnarea unui contract de credit, Administratia emite un Carnet de plati, continand detaliile creditului acordat, carnet care i se inmaneaza clientului prin intermediul reprezentantului.

Procedura privind primirea platilor de la clienti este aceea prin care, atunci cand se primeste o plata, se emite o chitanta drept dovada platii, iar valoarea acesteia este inregistrata/scazuta din soldul inregistrat in carnetul de plati, langa ea inregistrandu-se noua balanta redusa. Intrarea in carnet va fi insotita de data incasarii si va fi vizata de persoana care o inregistreaza.

Valoarea platii ar trebui inscrisa apoi in lista de colectare a saptamanii. Lista de colectare este folosita la birou pentru a introduce platile in baza de date (FOCUS). Politica Companiei este ca listele de incasari sa ramana la birou.

Se considera rata colectata retinuta daca un client al societatii a predat angajatului suma scadenta datorata, dar acesta retine suma totala sau o parte din ea, nu o transmite firmei, nu o preda cu ocazia decontarii, ci dispune de bani ca si cum ar fi ai lui.

Aceasta abatere poate fi descoperita prin urmarirea si verificarea chitantelor, cu ocazia vizitelor la domiciliul clientului, unde trebuie sa ne convingem daca angajatii respecta regimul eliberarii chitantelor si daca s-a eliberat o chitanta clientului pentru suma incasata.

Retinerea ratelor scadente platite poate fi comisa combinat, abuzand de regimul de eliberare a chitantelor. Angajatul va putea dovedi primirea banilor din partea clientului, dar va incerca sa evite eliberarea de chitanta (pentru ca va trebui sa o deconteze), de aceea va incerca sa treaca suma preluata ori numai in Carnetul de evidenta a platilor, ori va elibera o chitanta neautorizata de firma, sau preia suma trecand-o pe o coala de hartie.

Daca angajatul rau intentionat va elibera totusi o chitanta, nu o va deconta societatii noastre. Acest tip de inselaciune se mascheaza prin anuntarea pierderii chitantierului ori prin manipularea datelor inscrise in el.

Procedurile Companiei si contractele de agentie semnate de Reprezentanti stipuleaza clar ca toti banii incasati de la clientii platitori intr-o saptamana anume vor fi inregistrati corect in documentele corespunzatoare si platiti companiei sau justificati fara intarziere, in aceeasi saptamana.

Cercetarea incidentelor cu retinerea, insusirea sumelor colectate:

La asemenea abuzuri se va verifica:

existenta in posesia clientului a carnetului de evidenta a platilor, chitantelor, sau a celorlalte acte ce dovedesc plata sumelor datorate (nota de predare-primire etc.);

se verifica soldul inscris in carnetul de plati fata de soldul existent in FOCUS;

- se verifica declaratiile clientului si reprezentantului privind incasarea ratelor si orarul de plati saptamanal.

Se vor verifica sumele operationale si gestionarea corecta a acestora aflate la reprezentanti sau personalul operational care se ocupa de distribuirea si colectarea sumelor de credit scadente, cat si documentarea financiara corecta a plasarii si colectarii sumelor.

In vederea deservirii continue si prompte a clientilor, angajatii vor dispune de lichiditati operationale. Cuantumul sumei disponibile este prevazut in lista de autorizare alocare numerar si vizat de un Manager Zonal de Operatiuni.

Sumele operationale sunt eliberate de catre superiorul direct al angajatului sau de administratie, sau pot fi retinute din incasarile din saptamana anterioara (din sumele colectate, sume operationale neutilizate), in limita plafonului autorizat.

Suma operationala constituie proprietatea societatii, de care reprezentantul / angajatul trebuie sa dea socoteala in momentul verificarii.

Daca reprezentantul /angajatul nu se prezinta la data decontarii saptamanale, sau daca nu poate deconta o parte ori toata suma operationala, trebuie demarata verificarea de securitate in aria sa de activitate. In aceasta situatie, pentru a preveni producerea de alte pierderi, se va propune suspendarea din functie a reprezentantul /angajatului.

Verificarea sumei operationale se va efectua si in afara zilelor de decontare de catre Managerul Antifrauda sau de catre Managerul de Dezvoltare asupra reprezentantilor din sectiunea sa. Cu ocazia verificarii sumei operationale se va intocmi un formular de verificare a numerarului, in care se vor nota sumele controlate, contractele, filele cec, cat si data, locul verificarii. Formularul de verificare va fi semnat atat de catre persoana de control, cat si de cea controlata. Daca reprezentantul sau membrul personalului operational nu poate da socoteala de o parte sau toti banii, cecurile sau contractele care figureaza ca fiind incheiate de acesta, se va incheia un document de intervievare separat in acest sens.

Documentul de intervievare va detalia motivul lipsurilor, cauzele care au putut duce la crearea acestora, imprejurarile, cat si mentiunea daca suma de bani lipsa a fost luata din fondul operational sau cel colectat de la debitori, lista clientilor ai caror bani colectati si i-a insusit.

De asemenea, se incheie un proces-verbal de predare-primire a documentelor , precum si a numerarului alocat sau/si incasat de la clienti

Cercetarea insusirii de fonduri operationale

La astfel de abuzuri se va cerceta:

valoarea exacta a sumei lipsa.

de ce angajatul nu poate deconta suma lipsa.

cand s-a produs lipsa si care a fost cauza producerii acesteia.

daca angajatul a depus vreo declaratie in acest sens, data exacta a acesteia; daca si-a anuntat superiorul ori departamentul de securitate

daca suma lipseste din banii colectati sau din fondurile operationale

daca banii lipsesc din suma ratelor colectate, ale caror clienti le-a insusit banii

lista plasamentelor de credit operate in saptamana decontului si daca predarea banilor a avut loc

daca au fost eliberate chitante privind operatiunile cu lichiditati in saptamana decontului.

Un Reprezentant sau membru al personalului poate comite o frauda prin raportarea unui incident fictiv de pierdere de bani.

Politica Companiei stipuleaza ca toti membrii personalului si reprezentantii care raporteaza pierderi de numerar sa fie intervievati de catre Departamentul Antifrauda ca procedura standard.

Pe durata unei saptamani obisnuite de lucru sau in timpul desfasurarii activitatilor specifice unui reprezentant, este posibil ca acestia sa aiba asupra lor sume destul de mari de bani, pentru un timp scurt, inainte de distribuirea acestora sau depunerea lor la banca. Cu toate ca in procedurile si instructiunile companiei se specifica faptul ca depunerea banilor la banca trebuie realizata cat de repede posibil, pot avea loc incidente de tipul talhariilor, furtului din buzunare in mijloacele de transport in comun, spargerea autovehiculului personal sau intrarea prin efractie, care pot duce la pierderi partiale sau totale de bani.

In unele situatii, compania si politia pot suspecta ca incidental este fals, dar nu pot demonstra. Daca se intampla astfel, managerul departamentului respectiv trebuie consultat, fiind necesara discutarea deciziei privind activitatea viitoare a reprezentantului sau a membrului din personal cu Managerul de Operatiuni superior acestuia.

INFRACTIUNI

Infractiuni care pot fi savarsite de reprezentantii sau angajatii PROVIDENT in activitatea de acordare de imprumuturi.

A. Infractiuni contra PATRIMONIULUI :

1.Abuzul de incredere

Insusirea banilor pe care reprezentantii ii detin este cea mai frecventa infractiune in cadrul companiei.

Exemple de acest gen sunt:

incasari/colectari retinute,

numerar pastrat retinut sau nedecontarea soldului inainte de termen clientului.

Abuzul de incredere se defineste ca fiind actiune prin care o persoana(in cazul nostru reprezentantul ) isi insuseste un bun mobil (respectiv sume de bani) pe care il detine cu orice titlu sau dispune de acest bun pe nedrept ori refuza sa-l restituie. Ceea ce diferentiaza furtul de abuzul de incredere este ca bunul mobil (banii) se afla in posesia autorului (reprezentantului) fara ca acesta sa desfasoare o activitate specifica in vederea obtinerii acestui bun mobil(bani).Exemplu: reprezentantul primeste banii de la DM si ii foloseste in interes personal, el nu desfasoara activitati specifice sa sustraga bunul mobil(banii) de la vreun reprezentant al companiei.

Aceasta infractiune este prevazuta de codul penal la art. 213 si pedepsita cu inchisoare de la 3 luni la 4 ani sau amenda.

Important: pentru aceasta infractiune este necesara plangerea prealabila a partii vatamate (companiei) si se inlatura raspunderea penala a faptei daca cele doua parti se impaca.

2.Furtul

Furt se defineste ca fiind actiunea de luare a unui bun mobil (bani) din posesia sau detentia altuia ,fara consimtamantul acestuia, in scopul de a si-l insusi pe nedrept. Aici trebuie observata diferenta intre furt si abuz de incredere, la abuz de incredere bunul mobil(banii) se afla la faptuitor si acesta il foloseste cum vrea, pe cand la furt ia bunul mobil(banii) din posesia altei persoane.

Aceasta infractiune este prevazuta de codul penal la art 208 si pedepsita cu inchisoare de la 1 la 12 ani. Aceasta infractiune are si forme agravante la care pedeapsa poate sa ajunga pana la 15 ani inchisoare.Exemplu:furtul savarsit de 2 sau mai multe persoane, de o persoana avand asupra sa o arma sau o substanta narcotica, o persoana mascata, intr-un loc public, in timpul noptii, prin efractie (spargerea unei usi) escaladare sau prin folosirea fara drept a unei chei adevarate sau unei chei mincinoase (fabricata).

Important: pentru aceasta infractiune nu este necesara plangerea prealabila a partii vatamate (companiei) si nu se inlatura raspunderea penala a faptei daca cele doua parti se impaca.

3.Inselaciunea

Inselaciunea este acea fapta pedepsita de lege prin care o persoana induce in eroare o alta persoana , prin prezentarea ca adevarata a unei fapte mincinoase sau ca mincinoasa a unei fapte adevarate, in scopul de a obtine pentru sine sau pentru altul un folos material injust si prin aceasta actine trebuie sa fie creat un prejudiciu (paguba) .

Inselaciune mai poate fi savarsita si prin inducerea sau mentinerea in eroare a unei persoane cu prilejul incheierii sau executarii unui contract, savarsita in asa fel incat, fara aceasta eroare, cel inselat nu ar fi incheiat sau executat contractul in conditiile stipulate.

O persoana care instiga la savarsirea unei asemenea fapte primeste conform legii aceasi pedeapsa ca si cel care o savarseste.

Bunurile (banii) obtinute prin aceste mijloace se considera ilegale si se confisca.

Un exemplu adecvat al acestui tip de infractiune este imprumutul catre terti, caz in care autorul infractiunii obtine bani de la companie convingand o alta parte sa semneze contractul de credit si permitand inregistrarea contului pe numele celeilalte parti. La emiterea unui contract de credit pe numele unei terte persoane, fara cunostinta acestuia, iar semnatura clientului pe contract este falsificata, infractiunea va fi concurenta cu falsul.

Inselaciune se poate savarsi si cu ajutorul sau prin intermediul PC-ului. Aceasta infractiune este comisa atunci cand o persoana neautorizata influenteaza procesarea automata a datelor, strange si transmite informatii, le modifica, le sterge sau creaza intrari noi prin intermediul unui PC fara autorizare.

Aceasta infractiune este prevazuta de Codul penal la art 215 si pedepsita cu inchisoare de la 6 luni la 15 ani.

Important: pentru aceasta infractiune nu se inlatura raspunderea penala a faptei daca cele doua parti se impaca.

4.Delapidarea

Reprezinta fapta angajatului care isi insuseste sau foloseste in interesul sau ori pentru altul banii, bunuri sau alte valori pe care le gestioneaza sau le administreaza.

Aceasta infractiune este prevazuta de Codul penal la art 2151 si pedepsita cu inchisoare de la 1 la 15 ani.

B.Infractiuni

de

falsimpotriva credibilitatii documentelor?

1. Falsul in inscrisuri sub semnatura privata

Se considera fals in inscrisuri sub semnatura privata atunci cand o persoana modifica scrisul prin contrafacere sau prin alterare pe un document sub semnatura privata(contract,cerere) si foloseste acel document pentru sine sau il incredinteaza spre folosire altei persoane in vederea producerii unei consecinte juridice.

Asa cum s-a explicat mai devreme, obtinerea de bunuri prin inselaciune poate fi complice cu falsul. Falsul inseamna realizarea unui document care nu reflecta realitatea, de exemplu semnarea unui contract cu numele clientului, modificarea cifrelor din contract astfel incat o suma pentru care clientul a semnat apare ca 1000 RON in loc 700 RON, sau modificarea cifrelor pe o foaie de depunere, din 300 RON in 800 RON. De asemenea, falsul cuprinde si actiunea de a crea detalii despre clienti falsi in FOCUS.

Aceasta infractiune este prevazuta de Codul penal la art. 290 si pedepsita cu inchisoare de la 3 luni la 2 ani sau cu amenda.

2.Uzul de fals

Persoana care foloseste un document falsificat (dupa metodele aratate mai sus) stiind ca este falsificat in scopul producerii de consecinte juridice savarseste infractiunea de uz de fals.

Aceasta infractiune este prevazuta de Codul penal la art. 291 si pedepsita cu inchisoare de la 3 luni la 2 ani sau cu amenda.

3. Falsul privind identitatea

Prezentarea sub o identitate falsa ori atribuirea unei asemenea identitati altei persoane pentru a induce in eroare sau a mentine in eroare o institutie(PROVIDENT) in vederea producerii unei consecinte juridice , pentru sine sau pentru altul reprezinta infractiunea de fals privind identitatea.

Aceasta infractiune este comisa atunci cand o persoana se foloseste de un act de identitate apartinand unui tert, pe care l-a furat sau si l-a insusit in prealabil. O sanctiune penala asemanatoare va fi aplicata acelora care isi transmit actele de identitate altora.

Aceasta infractiune este prevazuta de codul penal la art 293 si pedepsita cu inchisoare de la 3 luni la 3 ani .

C. Alte FAPTE CU CARACTER CONTRAVENTIONAL CARE POT FI SAVARSITE DE REPREZENTANTI /ANGAJATI Provident

- Nerespectarea prevederilor Legii 677/2001 privind protectia persoanelor cu privire la prelucrarea datelor cu caracter personal si libera circulatie a acestor date.

Prezenta lege are ca scop garantarea si protejarea drepturilor si libertatilor fundamentale ale persoanelor fizice, in special a dreptului la viata intima, familiala si privata, cu privire la prelucrarea datelor cu caracter personal.

Prezenta lege se aplica prelucrarilor de date cu caracter personal, efectuate, in tot sau in parte, prin mijloace automate, precum si prelucrarii prin alte mijloace decat cele automate a datelor cu caracter personal care fac parte dintr-un sistem de evidenta sau care sunt destinate sa fie incluse intr-un asemenea sistem.

Neindeplinirea obligatiilor

privind aplicarea masurilor de securitate si de pastrare a confidentialitatii

prelucrarilor, , constituie contraventie, daca nu

este savarsita in astfel de conditii incat sa constituie infractiune, si se

sanctioneaza cu amenda de la 1.500 lei la 50.000 lei.

Aici trebuie avut in vedere

activitatea persoanelor din cadrul companiei care folosesc datele personale ale

clientilor (fotocopii CI, Pasaport, Permis conducere etc.adeverinte

de venit, alte acte doveditoare ale

resedintei) si modul in care acestea sunt folosite

- respectiv e este

interzisa folosirea datelor personale ale clientilor in interesul personal al

unor angajati ai companiei.

VERIFICAREA DOCUMENTELOR SI NUMERARULUI AFLATE ASUPRA DM / REPREZENTANT (FLOAT CHECK)

Float

Check inseamna

verificarea inopinata a banilor numerarului si

a documentelor companiei pe care le are un DM/reprezentant asupra sa la un

moment dat.

Float Control Form este documentul pe baza caruia se efectueaza controlul, in care se trece valoarea cecului incasat/neincasat de reprezentant, valoarea cumulata a ratelor incasate precum si documentele justificative (contracte, chitante, cecuri de retragere sau de depunere, extras din borderoul de plati pentru agent, chitanta si factura aferenta eventalului comision incasat, formular de restituire a soldurilor negative, proces-verbal - daca este cazul).

Etape:

SM-ulManagerul Antifrauda

ridica de la administratie o copie a Float Allocation Form, document din care

reiese valoarea numerarului alocat reprezentantului ce urmeaza a fi verificat,

precum si a contractelor care au fost deja predate la administratie; Daca

este nevoie sa se desfasoare o vizita de verificare

numerar, cu date vechi sau fara date disponibile, atunci confirmarea

numerarului detinut de reprezentanti ar trebui obtinuta de

la birou cat de repede posibil dupa terminarea verificarii de

numerar. Acest lucru se poate realiza telefonic.

Managerul Antifrauda SM-ul se

deplaseaza la resedinta reprezentantului, fara a-l anunta in prealabil. Daca

acesta este plecat pe teren, Managerul Antifrauda SM-ul il

suna, il intreaba unde este si se deplaseaza la adresa respectiva pentru a se

intalni, apoi merg impreuna la reprezentant acasa, unde se va desfasura

controlul.

Managerul Antifrauda SM-ul completeaza

Float Control Form, verifica banii aflati asupra reprezentantului, aferenti

cecului primit de la administratie si ratelor incasate de la clienti, precum si

urmatoarele documente:

cecul primit de la administratie, daca a fost sau nu incasat;

chitantierele - insumeaza suma inscrisa pe chitantele deja completate cu ocazia incasarii ratelor, verifica modul de completare, precum si existenta tuturor chitantelor in chitantier, investigheaza motivele existentei unor eventuale chitante anulate si daca este respectata procedura de anulare a chitantelor;

lista de colectare (CLIP) - documentul pe care fiecare reprezentant il primeste de la administratie in fiecare saptamana si care cuprinde date despre toti clientii din agentie ce urmeaza a fi vizitati pentru a li se incasa ratele, precum si date privind situatia financiara a acestora. Reprezentantul are obligatia de a inscrie pe CLIP valoarea ratei achitate de client la resedinta acestuia, in momentul in care emite si chitanta. Managerul Antifrauda verifica daca toate ratele incasate de la clienti au fost inscrise in CLIP si daca suma lor este aceiasi cu suma chitantelor emise in saptamana curenta.

contractele de imprumut incheiate. Pe verso-ul formularului de

verificare a numerarului FCF

se noteaza numele clientului, CNP, adresa, numar de telefon. Clientul respectiv

va fi vizitat obligatoriu in cursul saptamanii imediat urmatoare celei in care

a fost incheiat contractul si va fi raportat ca PFV - Post Float Visit;

Extras din borderoul de plati pentru agent - reprezinta

documentul de soldare saptamanala a reprezentantului, in care este trecuta si

valoarea comisionului cuvenit pentru activitatea desfasurata, comision pe care

reprezentantul poate sa si-l retina din colectari, cu conditia semnarii

rubricii corespunzatoare din EBPA, precum si a emiterii unei chitante si a unei

facturi fiscale . Valoarea

acestuia trebuie luata in calcul in momentul completarii FCF;

Proces-verbal, daca este cazul. Orice transfer de documente

sau bani intre AM/DM, DM/reprezentant, AM/reprezentant

reprezentanti si/sau personalul operational trebuie

insotit de incheierea unui proces-verbal prin care se face dovada acestui

transfer.

Daca in urma completarii Float Control Form

apar diferente intre numerar si documentele justificative, este posibil ca

reprezentantul sa

fi amestecat banii personali cu cei ai companiei (incalcare de procedura),

sa fi incasat rate de la clienti fara sa emita chitanta (posibil frauda), sa fi

folosit banii companiei in interes personal etc. In aceste situatii

reprezentantul este suspendat, Managerul

Antifrauda SM-ul completeaza un proces-verbal pe

baza caruia ridica de la reprezentant banii si documentele companiei; un

exemplar din proces-verbal ramane la reprezentant. Ulterior, Managerul

Antifrauda SM-ul informeaza Managerul Regional

AntifraudaRSM, AM, DM completeaza

un raport si face verificari pentru clarificarea situatiei. Daca Managerul

Regional Antifrauda RSM-ul decide, se declanseaza

procedura de security checkverificare de siguranta

antifrauda.

Criterii pentru initierea efectuarea

unui FLOAT CHECK

Frecventa

in timp- ultima data cand a fost efectuat o verificare a documentelor

si numerarului alocatun Float Check

respectivului agent.

Numarul mare de clienti in agentie.

In scopul

cunoasteriiea noilor

agenti.

Atunci

cind exista suspiciuni - informatii primate de la DMiprimite.

Zona clientilor prezinta risc ridicat de fraudare sau pentru siguranta personala(ex Jilava)

Numarul de

agenti dintr-o sectiune: cu cat sunt mai multi, cu atat

scade nivelul controlului exercitat de Managerul de Dezvoltare

asupra acestora.per DM

Cupluri casatorite sau rude.

Gradul de performanta al reprezentantilor.

Calitatea clientilor (mispayments)

Statutul financiar al imprumutului propriu agentului - arierate in imprumutul clientului sau al unei rude.

Reprezentantul nu are un loc de munca,castiga un comision mic sau nu a obtinut autorizarea PFA,desi are un numar mare de clienti.

Reprezentantii carora li se aloca numerar pentru emiterea de imprumuturi, precum si cei care au dreptul sa retina numerarul alocat vor fi vizitati mai des.

REALIZAREA VIZITELOR LA CLIENTI

Vizitele la clienti pot fi generate de UKDepartamentul

de Analiza Fraudelor, pot avea loc in urma analizei locale sau

pentru lamurirea unor aspecte legate de eventuale incidente.

Vizite generate

- AFP (Agent Fraud Package) este un sistem de detectie a fraudelor, care are la baza date cunoscute din perspectiva fraudelor anterioare, ale caror tendinte au fost analizate. De aici a rezultat o formula pe baza careia se pot evalua performantele reprezentantului. AFP utilizeaza atat statistici, ca retele neurale, pentru a emite decizii in cunostinta de cauza privind reprezentantii, cat si profilele de client.

EXCEPTIONS. Analiza exceptionala

identifica reprezentantii cu grad ridicat de risc si acei

clienti al caror profil de cont face ca "rezultatele" unui anumneit

reprezentant sa fie exceptionale. Acestia sunt comparati cu

alti reprezentanti atat din cadrul companiei cat si din propria

sucursala. Raportul contine zone care includ:

ND

Soldarea medie a agentiilor

Valoarea totala a fraudelor

Valoarea medie a fraudelor

Numarul fraudelor

AGENT FLOAT CHECK - vizita pentru verificarea documentelor si a numerarului alocat reprezentantului.

USL - Undelivered Security Letter - vizita pentru confirmarea resedintei clientului.

ID CHECK - vizita pentru verificarea identitatii si confirmarea calitatii de client.

Vizitele generate AFP,

Exceptii Verificarile numerar si

vizitele USL sunt transmise in sistemul SVR din computerele

managerilor regionali antifrauda, prin intermediul aplicatiei SIM.

Sistemul permite fiecarui RSM sa monitorizeze perfomanta echipei

din subordione si sa inregistreze rezultatele

vizitelor, care sunt ulterior transmise la Sediul Central, unde se stocheaza

toate vizitele transmise si intoarse.[p7]

Analiza locala vizite efectuate in urma examinarii datelor referitoare la clienti si reprezentanti, a informatiilor primite de la AM/DM sau administratie precum si pe baza unor criterii cum ar fi: numarul de clienti dintr-o agentie, performanta excesiva a reprezentantului, clienti care au acelasi angajator, adeverinte de venit de la angajatori diferiti, dar care au acelasi sablon etc.

Sistemul

SVR (Raport de

vizitare anti-frauda sau Security

Visitation Report)

Vizitele produse din AFP,

Exceptii si Numerar pastrat, sunt

transmise in sistemul SVR din computerele managerilor regionali

antifrauda, prin intermediul aplicatiei SIM. Sistemul permite

fiecarui RSM sa monitorizeze perfomanta echipei din subordone

si sa inregistreze rezulatele vizitelor, care sunt ulterior transmise

la Sediul Central, unde se stocheaza toate vizitele transmise si

intoarse.

Incidente in aceste situatii se contacteaza/viziteaza clientul pentru

a se stabili

daca prezinta pericolevalua gradul de risc asupra sigurantei personale a

reprezentantului sau angajatului care poate interveni pentru siguranta DM/reprezentant vizitareala

vizitarea unui anumit client posibil agresiv.

Etapele vizitei:

Se identifica acei clienti care urmeaza a fi vizitati;

Din baza de date FOCUS Sse

genereaza in Aadministratie un AFP

CONTACT

Contact Report pentru

fiecare client. Acest document ofera informatii detaliate despre client, cum ar

fi nume, adresa de domiciliu si adresa de incasare,

CNP, data nasterii, locul de munca, numar de telefon, istoric de plata, ID-ul denumarul

unic de identificare al clientului in FOCUS,

agentia din care face parte etc.

Se localizeaza adresele clientilor ce urmeaza a fi vizitati

si se identifica cel mai eficient traseul optim;

Se efectueaza deplasarea la fiecare adresa. Dupa fiecare

vizita, se introduce rezultatul acesteiasalveaza

datele clientului vizitat si rezolutia vizitei pe folosind

aplicatia SIM instalata pe telefonul mobil de serviciu.

La terminarea activitatii, se expediaza catre UK toate

rezultatele vizitelor/verificarilor salvate efectuate in

ziua respectiva, cu ajutorul aplicatiei SIM.

Documente care se verifica:

Carnetul de

plati (payment card). Se compara soldul de pe acesta cu cel de pe AFP Contact Report.

Daca

exista discrepante mai mari de 10 RON, carnetul de plati se ridica pe baza de

proces-verbal si se aduce in administratie.

Pe verso-ul exemplarului de proces-verbal care ramane la client, se trece

soldul din carnetul de plati, chiar daca valoarea acestuia e gresita. Pana la

emiterea unui alt carnet de plati, reprezentantul va inregistra ratele platite

de client pe procesul-verbal. Pentru diferente mai mici de 10 RON, daca se

constata ca sunt greseli matematice in urma compararii cu chitantele prezentate

de client, SM-ul corecteaza soldul,

atentioneaza pe reprezentant si informeaza pe DM

Chitantele. Se verifica daca reprezentantul a emis chitanta pentru fiecare plata efectuata de client si se compara cu valorile din carnetul de plati, depistandu-se si eventualele erori matematice.

Contractul de imprumut. Se verifica obligatoriu pentru clientii PFV (Post Float Visit), acestia neavand inca un carnet de plati si, probabil, inca nu au platit prima rata, deci nu au nici chitanta. Pentru clientii mai vechi, se verifica si contractul daca e necesar pentru lamurirea unor aspecte.

Buletinul sau cartea de identitate. Se verifica obligatoriu in cazul ID Visits si cand se considera ca este necesar, de exemplu daca exista suspiciuni in ceea ce priveste identitatea clientului sau datele trecute in contract.

Cu ocazia vizitelor efectuate la client se

urmareste:

obtinerea confirmarii faptului ca acel client

exista, a semnat contractul de imprumut, a primit intr-o singura transa

intreaga suma pe care a solicitat-o, este in posesia contractului, carnetului

de plati, chitantelor. Daca e necesar, se poate compara semnatura de pe

contract a clientului cu o semnatura de pe un alt document oficial prezentat de

client;

confirmarea faptului ca ratele se incaseaza de la

adresa unde locuieste clientul;

confirmarea faptului ca banii au fost pentru

folosinta clientului si nu pentru o terta persoana;

identificarea situatiilor in care reprezentantul a

incasat rate in avans, fara a emite chitanta pentru intreaga suma.

Daca exista probe ca reprezentantul a comis o

frauda, SM-ul va merge la acesta , va face un

float check si ii va retine banii si documentele companiei, pe

baza de proces-verbal. Totodata, reprezentantul va completa o declaratie in

care isi va recunoaste greseala va da

detalii privind modul in care a procedat si, daca este cazul, va acoperi deficitul

sau se va stabili modalitatea si termenul in care va face acest lucru.

Daca

reprezentantul are comision de incasat, acesta isi va da in scris acordul ca din

comision sa-i fie retinuta suma necesara pentru a acoperi deficitul creat. Ulterior,

SM-ul va informa RSM, AM, DM, va completa un raport - Deficit Report - si va

intocmi dosarul de deficit, daca este cazul, urmarind modul in care se

desfasoara security check-ul.

De a vedea Clientul in propria casa si de a confirma ca acesta domiciliaza la adresa listata din FOCUS

Asigurarea ca Clientul detine un Carnet de Plati pe numele detinatorului de cont. In cazul in care Clietul nu poate prezenta carnetul de plati, vizita va stabili unde se afla carnetul si motivul

De a stabili daca Clientul isi cunoaste plata saptamanala

De a confirma ca un Client a primit imprumutul in intregime la momentul in care s-a semnat acordarea acestuia si ca imprumutul este pentru uzul personal al Clientului

De a verifica daca Clientul a semnat personal pentru acordarea imprumutului la domiciliul propriu

Sa realizeze vizite

la clienti in conformitate

cu prioritatile stabilite (verificarea de sigurantacecul de

agentie, AFP, vizite de verificareUSL, ID checks, UPCA s.a.)

Asigurarea ca nu exista vizite restante care trebuiau sa fie realizate intr-o anumita perioada de timp. Orice intarziere privind vizitele trebuie rezolvata in termen de maxim 2 saptamani

Planificarea rundelorOptimizarea

traseului de vizitare in avans, astfel incat sa se minimizeze

cheltuielile de deplasare si sa se ajunga la costuri eficiente

Reportarea

zilnica la RSM (telefonic)Sa

raporteze Managerului Regional Antifrauda activitatea sa, zilnic,

prin telefon.

Inregistrarea tuturor vizitele realizate in SVR-uridocumentele de raportare a vizitelor si

inaintarea periodica a acestor rapoarte impreuna cu un Raport

Saptamanal catre RSM si Security Clerk.RSM

Asigurarea

ca Managerii Antif-Frauda

isi realizeaza la timp toate vizitele programate

Delegarea

managerilor antif-frauda in

alte zone in afara localitatii desemnate, unde este nevoie de sprijin

cu vizitele prioritare (verificarea agentiei,

AFP, vizite de verificare, UPCA s.a.)de

siguranta, vizite generate, s.a)

Desfasurarea

de vizite la clienti impreuna cu managerii antif-frauda

atunci cand se viziteaza o sucursala pentru a se asigura ca se

foloseste abordarea "celor mai bune practici" atunci cand se

viziteaza un client. Un alt obiectiv al vizitelor impreuna cu managerii

antifraudainsotite

este identificarea posibilelor puncte slabe in munca managerilor

anti-fraudaacestora

si de a sugera metode de imbunatatire

Asigurarea

ca toate vizitele realizate de catre managerii antif-frauda

sunt introduse de catre acestia in documentele de raportare a

vizitelor rapoartele SVR si

primite la timp impreuna cu Rapoartele Saptamanale

Completarea documentele de raportare a

vizitelor rapoartelor SVR prin

selectarea categoriilor potrivite din rubrica "For RSM use/Pentru uzul RSM"

si apoi inregistrarea rezultatelor in sistemul computerizat SVR.

Rezultatele vizitelor trebuie trimise la Bradford prin e-mail, nu mai tarziu de

joi in aceeasi saptamana

NB:

Rezultatele vizitelor AFP care nu sunt trimise la

Bradfordraportate

prin SIM, la timp vor fi

clasificate ca restante.

La primirea

de SVR-uri (numai AFP)vizite

generate, SM-iimanagerii

antifrauda sunt

responsabili de obtinerea de informatii actualizate privind

clientii selectati pentru vizite si apoi vizitarea acelor

clienti, la adresa de domiciliu, pentru a se asigura ca acordarea de

credite care a avut loc este de buna credinta (bona-fide)

si datele clientilor care au primit creditul sunt conforme cu

inregistrarile din FOCUS.

Asigurati-va ca detineti un AFP Contact Report pentru fiecare client care urmeaza sa fie vizitat. Atunci cand in AFP Contact Report, clientul este inregistrat cu doua adrese, una de domiciliu, iar cealalta de resedinta, vizitarea acestuia se face la adresa de INCASARE si NU la adresa de DOMICILIU.

Inainte de a

bate la usa, analizati datele din raport pentru a va

familiariza cu orice detalii privind profilul si contul clientului care

v-ar putea ajuta in primele etape ale investigatiei. De exemplu, sexul

si varsta clientului, comportamentul de plata, stadiul de

restantavaloarea

restantelor (daca

este cazul).

Vizita de

verificare antifr-rauda

este unul dintre instrumentele eficiente pentru detectarea fraudelor.

Asadar, este extrem de important ca vizitele realizate sa aiba o

calitate superioara, iar informatiile obtinute in cursul

discutiei cu clientul sa fie indeajuns de detaliate astfel incat SM-ulmanagerul

antifrauda sa

evalueze vizita ca fiind in regula sau nu.

Cu toate

acestea, de la introducerea Agent Fraud Package (a

vizitelor generate), s-a

realizat un numar de vizite la clientii care aparent au dat

raspunsuri satisfacatoare la orice intrebare pusa, iar

ulterior clientii s-au dovedit a fi implicati

in comisterea fraudelor prin

terti.

Asadar,

este posibil sa fie nevoie de mai mult de o vizita la anumiti

clienti pentru expunerea fraaudelor de acest tip, dar cu

evidenta statistica AFP ca baza

a vizitei, se poate ajunge la o buna tehnica de investigare si

observare in descoperirea unei fraude in stadiu timpuriu, care nu ar fi fost

descoperita decat mult mai tarziu.

Mai jos sunt detaliate informatii ajutatoare privind vizitele la clienti, care, daca sunt respectate, ar trebui sa asigure intotdeauna realizarea "calitatii" vizitei.

In primul rand, trebuie sa stabiliti cu cine discutati, intrucat contul unui anume client nu trebuie discutat decat cu titularul de cont.

Prezentati-va ca venind din partea Provident (daca sunteti insotit de un alt membru al personalului, prezentati-l si pe el).

Nu

exista o abordare standard recomandata atunci cand va

prezentati unui client inainte de realizarea investigatiei. Este

imperativ sa nu va prezentati ca venind din partea altei

companii sau organizatii, totusi, nu este cazul nici sa va

prezentati ca fiind un membru al

departamentului antif-frauda.

Este posibil ca, datorita propriei experiente si din

discutiile si sugestiile RSM-ului lor si ale colegilor, fiecare

SM sa-si creeze propriul stil de

reusita de prezentare

si discutie, care sa fie destul de flexibil pentru a aborda

situatii diverse.

Totusi,

indiferent ce metoda de prezentare si discutie ulterior se

adopta ulterior, este

important ca instructiunile cuprinse in aceasta sectiune sa

fie urmate cat de mult posibil pentru a se ajunge la cel mai bun rezultat.

Explicati-i clientului ca ati dori sa discutati 5 -10 minute intrucat aveti nevoie sa obtineti niste informatii privind serviciile pe care Clientul le primeste din partea Companiei si daca puteti sau nu sa-i fiti de ajutor in orice fel.

Cand clientul a inteles motivul vizitei dvs., intrebati-l daca puteti vedea Carnetul de Plati. Daca acesta nu poate arata Carnetul de Plati, este extrem de important sa stabiliti unde se afla acesta si de ce. Daca Clientul va prezinta Carnetul de Plati, atunci aveti de facut urmatoarele:

Asigurati-va

ca intrarile de credit sunt in

concordanta cu GENE printratele

inscrise in Carnetul de plati sunt in concordanta cu cele inregistrate in

FOCUS, comparandu-l cu AFP

Contact Report.

Cautati insemnari sau coduri pe oricare din paginile carnetului

de plati. Acestea pot fi de genul bifarilor, cruciulitelor,

asteriscuri, REPREZENTANTI nume sau

numere etc.

Consultati pagina urmatoare pentru subiectele recomandate a fi cuprinse in conversatia cu clientul; este posibil sa fie nevoie sa adoptati abordarea de management de dialog la intervievare daca raspunsurile clientilor vi se par suspicioase.

Cautati discrepante. Obtineti cat de multe informatii posibil privind relatia clientului cu reprezentantul. Notati toate aspectele asupra carora ati putea dori sa reveniti.

Retrageti carnetul de plati daca exista discrepante mai mari de 10 RON Carnetul de plati se ridica pe baza de proces-verbal si se aduce in Administratie. Pe verso-ul exemplarului de proces-verbal care ramane la client, se trece soldul din carnetul de plati, chiar daca valoarea acestuia e gresita. Rugati-l pe client sa-i aminteasca Reprezentantului sa introduca platile ulterioare pe partea opusa pana la reprimirea carnetului si apoi sa treaca toate intrarile de pe chitanta in carnet.. Pentru diferente mai mici de 10 RON, daca se constata ca sunt greseli matematice in urma compararii cu chitantele prezentate de client, Managerul Antifrauda corecteaza soldul, atentioneaza pe reprezentant si informeaza pe Managerul de Dezvoltare;

Obtineti

carnetul de plati si informati clientul asupra perioadei in

care va fi retinut (daca se inspecteaza soldarea). Puteti

stabili sa retrageti dvs. carnetul daca credeti ca

este nevoie de o a doua vizita.

. Taiati o chitanta pentru carnet si

inregistrati soldul pe partea opusa.

Rugati-l pe client sa-i aminteasca Reprezentantului sa

introduca platile ulterioare pe partea opusa pana la

reprimirea carnetului si apoi sa treaca toate intrarile de

pe chitanta in carnet. Lasati un numar de telefon de

contact daca

credeti ca clientul[p8] poate reflecta asupra ceea ce s-a discutat.

Rezultatele vizitelor ar trebui inregistrate in documentele de raportare a vizitelor cu observatiile corespunzatoare facute in document, apoi transmise Managerului Regional Antifrauda care le va coda, contrasemna si discuta zilnic cu dvs.

Lasati un numar de telefon de

contact daca credeti ca clientul poate reflecta asupra ceea ce

s-a discutat.

Rezultatele

vizitelor ar trebui inregistrate in SVR-uri cu observatiile

corespunzatoare facute in document, apoi transmise Managerului

Regional Anti-Frauda care le va coda, contrasemna si discuta zilnic

cu dvs.

Orice SVR (numai

AFP)vizita generata care nu este raportata transmis la timp va

fi inregistrat ca restant, ceea ce va influenta nivelul realizat al

vizitelor.

Serviciul

pe care vi l-am oferit ultima data este corespunzator?

Ati

primit imprumutul in ziua in care l-ati solicitat?

Unde

ati semnat contractul de credit? (la domiciliul clientului)

Uneori,

Reprezentantii gresesc la completarea contractelor de credit. Vi s-a

cerut sa semnati vreun contract suplimentar?

Primim

notificari de la clienti si anume ca li se cere sa

semneze multe documente. Ce alte documente ati semnat pentru imprumut?

Trebuie

sa verific ca acordarea a fost inregistrata in sistemul nostrum

cu data corecta. Va mai amintiti cand ati luat ultimul

imprumut de la noi?

Trebuie

sa ma asigur ca am inregistrat detaliile financiare corecte ale

imprumutului. Ati putea spune suma ultimului dvs. imprumut??

Daca

nu va deranjeaza intrebarea, care a fost scopul imprumutului?

Cand

ati semnat contractul, ce informatii continea?

V-a

specificat Reprezentantul ca unele detalii vor fi introduse in contract

mai tarziu?

Ce

documente ati primit in ziua in care vi s-a acordat imprumutul?

Ce

documente ati primit de atunci?

Uneori

Agentii nu au bani suficienti la ei pentru a acorda un imprumut-

Sometimes Agents have insufficient amount of money on them to issue a loan. Vi

s-a platit imprumutul intr-o singura transa sau a trebuit

sa asteptati inca o transa?

La ultima

acordare, vi s-a solicitat sa faceti o plata la noul imprumut la

data acordarii?

Daca

un client plateste lunar, i s-a cerut sa plateasca la

trei saptamani?

Ce

plata ati platit saptamana trecuta?

Cat ar

trebui sa platiti?

Cand

ati ratat o plata ultima data?

Puteti explica ce inseamna aceasta

nota/insemnare/notita in susul paginii?

De cat

timp il cunoasteti pe Reprezentant?

Am putea

imbunatati cumva serviciul pe care vi-l oferim?

Ati

dori sa discutam despre ceva in mod special?

SAU

INTREBARI DE ADRESAT CLIENTILOR VIZITATI

A.Referitoare la acordarea contractului

Aa) Intrebari obligatorii:

- Cum ati aflat despre Provident?

- Cum v-ati decis sa aplicati pentru un imprumut Provident?

- Ce valoare are imprumutul pentru care ati aplicat?

- Cand, unde si de la cine ati primit imprumutul?

- Cand ati efectuat ultima plata?

- Ati primit contravaloarea imprumutului intr-o singura transa sau in mai multe?

- Imi puteti arata cardul de plati?

Ab) Intrebari detaliate. Recomandari.

- Cand v-ati intalnit cu reprezentantul nostru?

- Ce documente v-a cerut reprezentantul pentru a primi imprumutul?

Primim

notificari de la clienti si anumeClientii ne

informeaza ca li

se cere sa semneze multe documente. Cate si ce tip de documente ati

semnat pentru imprumut?

- Cat timp a petrecut reprezentantul in casa dumneavoastra?

- Considerati ca ati primit suficiente informatii de la reprezentantul nostru?

- V-a raspuns intrebarilor pe care i le-ati adresat? Aveti alte intrebari acum?

B. INTREBARI REFERITOARE LA PLATA RATELOR

- Cine efectueaza plata saptamanala a ratelor? Dumneavoastra sau un alt membru al familiei?

- Care este suma pe care o mai aveti de achitat?

- Cand veti termina de achitat imprumutul?

- Ce valoare are rata saptamanala?

- Cunoasteti situatia restantelor dumneavoastra? Ce valoare au acestea?

- Cand este ultima saptamana in care nu ati platit rata?

- In ce zi si la ce ora va intalniti cu reprezentantul pentru plata ratei? Unde?

- De ce platiti ratele lunar (sau in alt orar decat saptamanal)? Cum instiintati reprezentantul sa vina sa va colecteze rata?

- Primiti chitanta pentru sumele platite?

- Unde pastrati carnetuldul de plati?

Reprezentantul il completeaza la fiecare plata?

C. INTREBARI DESPRE REPREZENTANT

- Cum ati cunoscut reprezentantul? Il stiati dinainte de a deveni clientul nostru?

- Aveti o relatie buna cu reprezentantul?

- Sunt aspecte care va deranjeaza in colaborarea cu reprezentantul nostru?

- Unde are loc plata ratelor (atunci cand nu are loc la resedinta clientului) ?

Documentarea, codificarea vizitelor de securitate:

In functie de natura lor,

vizitele la domiciliul clientilor trebuie documentate de catre

Managerii Antifrauda pe diferite formulare (raport de vizitare, formularaie de control USL etc). Cu ocazia

acestor vizite se vor verifica intotdeauna datele cele mai actuale, aflate in

vigoare.

Referentul de securitateManagerul Antifrauda raspunde de completarea

formularelor cu date reale si actuale.

Managerul Regional Antifrauda raspunde de controlul veridicitatii datelor si calitatii activitatii depuse de Managerul Antifrauda.

In cazul depistarii unui abuz, Managerul Antifrauda este obligat sa inceapa cercetarile de rigoare si sa-l anunte pe Managerul Regional Antifrauda.

Pe baza vizitelor zilnice efectuate, raportul saptamanal centralizator urmeaza a fi completat de catre Managerul Antifrauda inainte de sedintele saptamanale. Sarcina Managerului Antifrauda este centralizarea datelor in raportul saptamanal centralizator. In acest raport, la rubrica tipuri de vizite va fi mentionat numarul vizitelor, iar in cadrul acestuia numarul clientilor efectiv contactati la domiciliu.

Vizita inseamna ca Managerul

AntifraudaSM-ul il

contacteaza pe client la adresa sau resedinta acestuia.

Vizita vizata este aceea cand Managerul Antifrauda SM-ul il cauta pe client la domiciliul

sau resedinta acestuia, si se intalneste cu persoana pe

care o poate identifica cu certitudine, ca fiind clientul in cauza.

In cadrul verificarii documentelor si numerarului

alocat reprezentantuluifloat, vizita este consta in contactarea reprezentantului la

adresa, resedinta sa de catre Managerul AntifraudaSM

Vizita vizata este aceea cand Managerul Antifrauda SM-ul se intalneste personal cu

reprezentantul (angajatul) contactat care semneaza documentulprocesul-verbal de verificarea float.numerarului si documentelor.

Vizita efectuata se va codifica conform rezultatului acesteia:

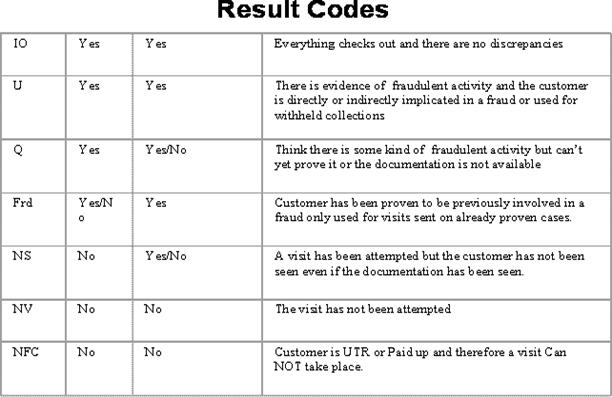

IO (In Order) - In regula. V-ati intalnit personal cu clientul care va prezinta carnetul de plati, toate detaliile au fost verificate si nu sunt discrepante

U (Unsatisfactory) - Nesatisfacator. V-ati intalnit personal cu

clientul, este certaaveti banuieli

privind savarsirea unei fraude in care clientul ar

putea fi partial sau complet implicat.Se utilizeaza si in cazul unor posibile retineri din sumele colectate.

Q (Questionable) - Indoielnic V-ati intalnit personal cu clientul, aveti banuieli privind comiterea unei fraude, dar aveti nevoie de dovezi sau confirmari suplimentare pentru justificarea banuielii, ori daca documentatia necesara nu este accesibila fundamentarii invinuirii. Clientul nu ofera raspunsuri corespunzatoare si nu poate arata carnetul de plati

FRD

(Fraudulent) - Frauda.

Exista un raport initial de

notificare a fraudei/deficituluiprivind

abuzul comis.

Este cert ca acest client este implicat in abuzul frauda semnalata.

Acest cod se va folosi numai in cazul in care banuielile sunt solid

fundamentate. Codul mai poate fi utilizat si in cazul in care un client

este de negasit sau vizitarea nu poate fi indeplinita, dar aveti

indicii privind comiterea abuzuluifraudei

NS

(Not Seen) - NevizatClientul nu a fost vazut

SM-ul a incercat indeplinirea vizitei, dar nu a reusit sa se

intalneasca personal cu clientul. NU constituie

vizita vizata

nici Ssituatia

in care SM-ul a reusit sa verifice documente privind imprumutulcreditul, la

domiciliul sau resedinta acestuia, prin

intermediul rudelor

sau colocatarilor, constituie

vizita efectuata

NV

(Not visited) - Nu s-a

incercat efectuarea viziteiVizita neefectuata. Nu

a avut loc vizitarea clientuluireo

vizita

NFC

(Not for Completion) - Vizita nu este

necesara. Vizita nu a fost demarata

efectuata din varii motive. deoarece clientul

areeste UTR

sau imprumutul a fost achitat

integralcreditul

luat s-a stins, dosarul

clientului a fost clasat, astfel ca vizita nu mai poate fi efectuata.

SAU

NFC(

NO FURTHER CUSTOMER) - Vizita nu mai este necesara,

contractul de credit imprumut a

ajuns la finalitate prin achitarea integrala a ratelor.

NFA (No Float Allocated) No further agent Reprezentantul este suspendat sau colaborarea cu acesta a incetat. Reprezentantul nu mai are numerar alocat in posesie.

Coduri utilizate la vizitele

generate AFP, EXC:

IO - In Order - Totul este in regula,

intalnirea cu clientul a avut loc.

U - Unsatisfactory - Banuit de frauda, intalnirea cu

clientul a avut loc.

Q - Questionable - Ambiguu, intalnirea cu clientul a

avut loc

NS - Not seen - Nevizat, intalnirea cu clientul

NU a avut loc

FRD - Fraudulent - Invinuit de frauda, se

cunosc imprejurarile fraudei

NFC - Not For Completion - Vizita nu este

necesara.

IO - In Order - Totul este in regula, intalnirea cu reprezentantul a avut loc.

U - Unsatisfactory -