|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Evaluarea activitatilor de cercetare, a raportului intre fondurile investite aici si beneficiile obtinute de pe urma lor, dimensionarea investitiilor in R&D, sunt unele dintre cele mai spinoase probleme economice, intrucat corelatiile nu sunt nici directe si nici evidente.

In general, criteriile economice de evaluare, a oricarui domeniu, sunt:

criterii legate de productie (cantitatea produsa sau parametrii productiei, cum ar fi: calitate, costuri, termene);

criterii de progres (tehnologiile, mijloacele utilizate, gradul lor de actualitate);

oamenii cu punctele lor tari si slabe.

In principiu, o asemenea metoda de evaluare ar trebui sa se poata aplica si la activitatea de R&D cu toate ca, de regula, cercetatorii sunt primii care se opun unor asemenea evaluari si, in general, oricarei incercari de a estima in bani (sau pe oricare alta scala) rezultatele muncii lor de cercetare.

a) Evaluarea prin produse (desi activitatea de R&D nu produce nimic tangibil), ar putea utiliza drept criterii:

numarul de brevete depuse;

numarul de articole publicate;

numarul de teme realizate si transpuse in productie.

Obiectiile principale aduse unei asemenea evaluari ar fi:

nu toate brevetele, articolele sau temele transpuse in productie au aceeasi valoare;

lansarea pe piata, cu succes, a unui produs nou nu este meritul exclusiv a R&D - aici mai intervin productia, MK, serviciul comercial;

se incurajeaza tehnici incorecte, cum ar fi: semnarea unor lucrari la care nu s-a participat efectiv, publicarea aceleiasi lucrari in periodice diferite.

b) Criteriile legate de organizarea productiei si de progres se pot aplica la activitatea de R&D astfel:

planificarea cercetarii - Se dau raspunsuri la urmatoarele intrebari: Exista (cercetarea)? Este facuta de cercetatori si doar de ei?

metodele de dezvoltare si conducere a unei teme - Exista metode institutionalizate? Sunt ele realmente aplicate? In cadrul lor se iau in considerare si aspectele financiare? Se urmareste cu prioritate satisfacerea beneficiarului?

evaluarea dotarii - Exista o concordanta intre teme si dotarea existenta?

c) Evaluarea personalului este o activitate deosebit de dificila, cercetatorii considerandu-se, pe buna dreptate, deasupra unor criterii standard de evaluare. O evaluare se poate totusi face sub aspectul productivitatii si al competentei

Evaluarea sub aspectul productivitatii implica:

timpul efectiv de lucru;

profesionalismul sedintelor (punctualitate, ordine de zi, dari de seama, decizii clare);

raportul: timp dedicat activitatilor administrative/timp de cercetare. Statistic se constata ca timpul pentru alte activitati decat cercetare trebuie sa fie sub 35%, dar ca o scadere a sa sub 20% este, de asemenea, nesatisfacatoare daca se doreste ca cercetatorul sa fie implicat in problemele de serviciu si sa faca o cercetare eficace.

Rentabilitatea se defineste ca raport intre profituri si investitii. In ceea ce priveste, insa, cercetarea trebuie avut in vedere ca rezultatele cercetarii (cele reusite) ofera intreprinderii posibilitatea de a progresa, restul este treaba altor servicii (productie, Marketing etc.).

Productivitatea serviciilor R&D se poate determina cu o relatie de forma:

|

Productivitate = |

Productie (specifica serviciilor R&D) |

|

Investitii |

Randamentul acestor servicii este:

|

Randament = |

Beneficii |

|

Productie (specifica serviciilor R&D) |

Din relatiile de mai sus rezulta:

Rentabilitate = Productivitate . Randament

Relatia rentabilitatii este cunoscuta sub denumirea "formula lui Foster". Aceasta are avantajul, pentru serviciile R&D, ca ambii termeni din dreapta sunt masurabili in mod obiectiv.

In aceeasi relatia prin productivitate se intelege cantitatea de nou, progresul tehnic realizat in urma activitatii de cercetare, iar prin randament, valoarea beneficiilor obtinute in urma transpunerii in practica a unui element de noutate.

Aceste doua marimi au valori diferite pentru diverse ramuri industriale. Astfel, in domeniile noi (microelectronica, medicamente, materiale compozite etc.) productivitatea are valori foarte ridicate, in timp ce in ramuri oarecum "stabilizate" (industria automobilului), productivitatea este relativ scazuta, in schimb randamentul are valori mari. In general, se poate admite ca pe masura ce o tehnologie tinde spre plafonare, eforturile de a o imbunatati cresc din ce in ce mai mult pentru un rezultat din ce in ce mai modest. Chiar daca sub raportul rentabilitatii, lucrurile stau inca bine datorita unor randamente mari, scaderea continua a productivitatii poate fi un semnal deosebit de important pentru conducerea firmei, careia ii transmite ca tehnologia respectiva, va fi, mai devreme sau mai tarziu, inlocuita de o alta principal noua.

Atat productivitatea cat si randamentul accepta si valori negative. Productivitatea este nula atunci cand eforturile de cercetare nu mai conduc spre nicio noutate tehnica. Valorile negative apar atunci cand intreprinderea, incercand sa amelioreze un parametru al unui proces, o face prin diminuarea valorilor unui alt parametru ajungand la o formula pe care, global, piata o apreciaza mai putin decat pe cea veche.

Un randament negativ apare atunci cand un produs, care tehnologic este superior, aduce firmei mai putini ban,i pentru ca performantele suplimentare (a caror realizare a costat, atat ca cercetare, cat si ca realizare practica) nu intereseaza piata.

Rezulta ca o buna orientare, dirijare si valorificare a activitatii de cercetare este un element esential in buna functionare a firmei, mai ales in sansele sale de a se situa pe o logistica ascendenta in domeniul sau de productie.

Problemele majore ale gestionarii activitatii de cercetare constau in a alege temele care prezinta cel mai mare interes pentru firma si a le finanta in mod rational. Sumele alocate pentru cercetare sunt mari si ele cresc continuu. La nivel de firma se pune problema sa se stabileasca ce fonduri se pun la dispozitia cercetarii si cum se distribuie acestea intre diferitele proiecte.

De-a lungul anilor s-au propus o serie de tehnici cu ajutorul carora sa se rezolve dilemele legate de finantarea cercetarii. Dintre cele mai utilizate in practica sunt:

metode empirice de estimare a bugetului alocat;

alocarea bugetului pe baza unui studiu sistemic;

metode empirice de alegere a temelor de cercetare;

metode multicriteriale de apreciere a temelor de cercetare.

Metode empirice de estimare a bugetului alocat

Pentru a stabili fondul global de bani alocat activitatilor de cercetare, foarte frecvent se apeleaza inca la practici cu totul empirice, cum ar fi:

alocam cam tot atat cat aloca si ceilalti din ramura noastra industriala;

alocam atat de mult cat ne putem permite;

alocam ceva mai mult decat anul trecut;

alocam astfel incat sa optimizam raportul intre costul cercetarii si rentabilitatea ei estimata (dar este infinit mai simplu de calculat numaratorul fractiei decat numitorul ei);

alocam in functie de rezultatele obtinute pana acum de cercetare.

Alocarea bugetului pe baza unui studiu sistemic

O cale mai rationala in stabilirea bugetului alocat activitatilor R&D este determinarea acestuia pornind de la sursele de finantare si de la rezultatele estimate, fig.2.3.

Fig. 2.3 Calculul bugetului R&D pornind de la sursele de finantare si de la rezultatele estimate

Diagrama reprezinta un sistem cu feed-back: bugetul se stabileste in functie de sursele interne si (eventual) externe de finantare, cum ar fi ministerele interesate, diversele fundatii, dar si in functie de rezultatele estimate in raport cu productivitatea muncii si cea a capitalului investit al intreprinderii.

Metode empirice de alegere a temelor de cercetare

Pentru alegerea temelor de cercetare care pot fi finantate din bugetul disponibil exista o multitudine de metode, atat empirice, cat si formalizate matematic.

Cele mai simplu sunt cele empirice ce folosesc randamente si indici de performanta, metode care pe langa avantajul simplitatii il prezinta si pe acela de a fi universal aplicabile, indiferent de natura temelor ce se compara. Diferenta intre randamente si indici de performanta este aceea ca randamentele sun marimi adimensionale, in timp ce indicii de performanta au dimensiuni.

In mod curent, se calculeaza:

raportul intre investitia in activitatea de cercetare si investitia ulterior determinata de transpunerea industriala a rezultatelor cercetarii. Valoarea raportului trebuie sa fie cat mai mare (pentru ca investitia totala sa fie minima). Practic raportul este subunitar;

raportul intre valoarea adaugata si investitia R&D (trebuie sa fie maxim);

raportul intre investitia R&D si costurile de fabricatie a viitorului produs, trebuie sa fie cat mai mare pe seama diminuarii cat mai mult posibil a numitorului;

raportul intre beneficiile aduse in urma transpunerii in practica a proiectului si beneficiile aduse de produsele din aceeasi clasa fabricate in prezent

Valorile obtinute se coreleaza, de regula, cu un indice de concordanta, care se determina cu relatia:

|

Ic = |

valoare . probabilitate de succes |

|

finantare optima |

in care: valoare = venit, beneficiu, economii scontate a se realiza;

- probabilitate = o estimare a succesului proiectului care poate fi facuta pe considerente tehnice, economice, tehnico-economice. In literatura de specialitate, produsul dintre valoare si probabilitate se cunoaste sub numele de valoare estimata.

- finantare optima = cheltuieli, investitii, costuri strict necesare pentru realizarea temei de cercetare.

4 Indici de performanta

Indicele Disman

Indicele Disman se determina cu o relatie de forma:

in care: P = valoarea neta actuala a proiectului;

Rt = probabilitatea de succes tehnic;

Rc = probabilitatea de succes comercial;

Ci = valoarea proiectului in anul i (din cei n pe care se va etala proiectul);

r = rata de actualizare [100 de lei de peste 1 an sunt echivalenti cu 100/(1+r) astazi.

Indicele Hess

Indicele Hess se determina conform relatiei:

![]()

in care: n = numarul de ani pentru care se face calculul;

j = rata de actualizare instantanee.

Indicele Hess, caruia i se pot, eventual, asocia probabilitatile Rt

si Rc din relatia Disman, considera functia C ca fiind continua,

ceea ce reprezinta o reflectare mai corecta a realitatii. O prelucrare dinamica

a ecuatiei Hess permite calculul lui ![]() si

si ![]() ceea ce, de asemenea,

permite o estimare mai buna a indicelui intr-o paleta mai larga de conditii.

ceea ce, de asemenea,

permite o estimare mai buna a indicelui intr-o paleta mai larga de conditii.

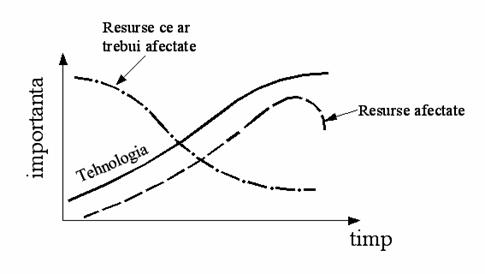

Abordarea cu maxima responsabilitate a problemelor de finantare a cercetarii va conduce la o finantare echilibrata care va favoriza domeniile de emergenta, in timp ce o finantare superficiala va conduce la alocarea celei mai mari parti din fonduri la teme cu o productivitate scazuta, fig. 2.11.

Fig. 2.11 Alocarea resurselor de cercetare in functie de natura tehnologiei studiate

In principiu, operatia de lansare a unui nou produs decurge in trei faze:

identificarea oportunitatilor de a realiza ceva nou;

realizarea noului;

transpunerea in practica.

Ideea noului poate proveni din partea serviciului R&D, a serviciului tehnologic sau de la Marketing. Oricare ar fi sursa initiala, ideea trebuie sa se materializeze intr-un studiu care sa analizeze:

posibilitatea de a realiza o cercetare cu succes in domeniu;

fezabilitatea tehnologica;

posibilitatea de a realiza ideea in conditii economice avantajoase;

directiile de valorificare in practica a ideii;

riscurile implicate.

Daca analiza conduce la un rezultat incurajator se decide lansarea activitatii. Se stabilesc functiile pe care noul produs (tehnologie) poate sau trebuie sa le indeplineasca, costurile, segmentele de piata unde ar putea fi valorificat, iar de aici se definitiveaza lista de caracteristici si de functii pe care produsul le va indeplini efectiv. Tot acum se estimeaza volumul viitoarei productii si eforturile ce vor trebui facute pentru lansarea acesteia. In paralel, serviciul R&D isi desfasoara activitatile specifice, se parcurg fazele de cercetare, proiectare, se realizeaza prototipul. Studiul prototipului permite, pe de o parte o imbunatatire a proiectului, prin eliminarea eventualelor puncte slabe care s-au manifestat (atat in ceea ce priveste produsul, cat si tehnologia de fabricatie), iar pe de alta parte, ofera celor de la Marketing elementele concrete de studiu a viitoarei sale piete, permite o corecta organizare a serviciilor de vanzare, service in garantie si postgarantie etc.

Admitand ca toate testele au fost trecute cu succes se trece la cea de-a treia faza, transpunerea industriala.

Serviciului R&D ii revine acum obligatia de a pregati un nou produs, celor de la serviciile productive de a-l realiza pe cel existent, eventual aducand perfectionari si adaptari, iar serviciului de Marketing rolul de a dezvolta pietele existente si eventual de a gasi sau chiar a crea altele noi.

In continuare se vor prezenta etapele de creare a unui nou produs.

Copyright © 2024 - Toate drepturile rezervate