|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

1. Obiectivul intreprinderii, clasificarea factorilor de productie

2. Analiza cantitativa si calitativa a potentialului uman

Analiza utilizarii potentialului tehnic

4. Analiza utilizarii activelor circulante

4.5. Studii de caz

Productia nu este un scop in sine. Pentru societate si pentru consumatorii care o compun este un mijloc de a satisface ambitiile si necesitatile. Pentru intreprindere productia este un instrument, este ocazia ca in cadrul unei activitati utile sa obtina profituri suficiente care sa-i permita o continua crestere prin autofinantare, conditie a stabilitatii sale economice.

Indiferent de faptul ca o intreprindere este privata sau publica nu-si poate permite,a organiza activitatea sa, fara a tine seama de regulile elementare de rentabilitate care sa-i asigure autonomia sa financiara.

In primul rand, intreprinderea trebuie sa fabrice acele produse, sa presteze acele servicii care sa corespunda nevoilor manifestate pe piata.

In acelasi timp, intreprinderea trebuie sa realizeze o productie care sa corespunda mijloacelor sale, puterii sale economice. In acest caz, tinand cont de bugetul de care dispune, de pretul factorilor de productie, de caracteristicile sale tehnice, intreprinderea trebuie sa aleaga combinatia de productie optima.

Factorii de productie sunt bunurile si serviciile care participa la procesul de productie si pe care-l influenteaza. Avand in vedere natura diferita, variabilitatea si diversitatea lor, este destul de greu de ai cunoaste cu exactitate la un moment dat.

Cunoasterea factorilor, a naturii lor si a legaturilor prin intermediul carora participa la formarea si modificarea, rezultatelor unei activitati, cat si stabilirea posibilitatilor de imbunatatire a functionarii intreprinderii ca sistem, reprezinta obiectivul principal al analizei economico financiare.

Pentru a-i cunoaste este necesar o grupare a lor. Exista mai multe criterii:

Daca se au in vedere bunurile ce intra in componenta lor (clasificare facuta de J. B. Say) distingem:

munca adica ansamblul de servicii de munca masurate fie in unitati fizice, fie in ore de munca;

pamantul;

capitalul stocul de bunuri materiale disponibil la un moment dat pentru a putea fi folosit in productie.

Daca se are in vedere natura influentelor asupra procesului de productiei distingem:

factori consumabili: ei sunt in intregime transformati si integrati in noul produs,dispar, se consuma, intr-un singur proces de productie, cum ar fi timpul de munca, materii prime, materiale, energie.

factori de stoc ei pot fi utilizati la mai multe procese de productie si sunt afectati de uzura: masini, utilaje,instalatii,cladiri.

Munca constituie principala forta productiva a societatii. Ca urmare asigurarea cu forta de munca necesara, folosirea ei rationala, utilizarea completa a timpului de munca sunt probleme majore a oricarei intreprinderi.

Problematica utilizarii fortei de munca cuprinde:

4.2.1.Asigurarea intreprinderii cu forta de munca necesara executarii programului de productie.

4.2.2.Utilizarea timpului de munca

4.2.Analiza productivitatii muncii si efectelor modificarii ei

Rezultatele productie depind in mare masura de modul de asigurare a intreprinderii cu forta de munca necesara, atat sub aspect calitativ cat si sub aspect cantitativ. Analiza se refera la:

4.2.1.1. Asigurarea cu personal (pe total si pe categorii)

4.2.1.2. Circulatia, fluctuatia si stabilitatea fortei de munca

4.2.1. Calificarea si justa repartizare a muncitorilor in productie

Numarul de personal este corelat cu volumul si structura activitatii intreprinderii. Necesarul de personal depinde de volumul activitatii si nivelul productivitatii muncii. Fundamentarea numarului de personal are in vedere conditiile concrete in care se desfasoara productia.

In activitatea de planificare si evidenta a personalului se folosesc urmatoarele categorii de personal:

muncitori din care:

direct productivi

de deservire

personal tehnic productiv

personal de administratie

personal de deservire generala

Pentru a caracteriza modul cum intreprinderea este asigurata cu forta de munca necesara folosim indicatorii :

economia absoluta de personal(E);

economia relativa de personal(Er).

Economia absoluta de personal se calculeaza ca diferenta dintre numarul mediu scriptic efectiv si cel planificat.

Numarul mediu scriptic de personal reprezinta efectivul mediu al personalului de care dispune intreprinderea intr-o perioada de timp (luna, trimestru, an).

Pentru personalul muncitor

productiv, numarul mediu se calculeaza raportand numarul scriptic de personal

din toate zilele lucratoare ale perioadei (![]() ) la numarul de zile ale perioadei

) la numarul de zile ale perioadei ![]() .

.

Pentru celelalte categorii de personal numarul mediu se determina astfel:

![]()

Np numarul de personal la inceputul si sfarsitul perioadei.

Prin urmare ![]() persoane

persoane

Economia absoluta se poate calcula atat pe total cat si pe categorii de personal:

In calculul economiei absolute nu se are in vedere gradul de realizare a obiectivelor productiei industriale. Informatiile obtinute de acest calcul arata daca intreprinderea s-a incadrat sau nu in numarul planificat, fara a putea aprecia daca depasirea sau economia este sau nu justificata. Se impune o corelare a activitatii de productie cu numarul de personal, ce se realizeaza prin calculul economiei relative de personal.

Economia

relativa de personal se obtine ca diferenta dintre

numarul mediu scriptic efectiv (![]() ) si numarul admisibil(

) si numarul admisibil(![]() ).

).

![]() = ± persoane, unde:

= ± persoane, unde:

![]() , iar

, iar

![]()

iq indicele de realizare a productiei;

semnul plus arata ca ![]() , s-a depasit numarul admisibil de personal, are loc un

consum nerational al resurselor umane;

, s-a depasit numarul admisibil de personal, are loc un

consum nerational al resurselor umane;

semnul minus economie relativa de personal, ce semnifica reducerea relativa a consumului de munca vie, deci o folosire eficienta a resurselor umane, cu acelasi consum de timp s-a obtinut o productie mai mare.

Economia relativa se calculeaza numai pentru muncitori.

Analiza asigurarii cu forta de munca urmareste si modul in care entitatea este asigurata cu forta de munca pe categorii de specialitate. In acest caz se are in vedere urmatoarea grupare a personalului:

muncitori;

ingineri, tehnicieni, maistri;

personal CAF;

personal de deservire;

personal de paza.

Cercetarea trebuie sa evidentieze si modul in care intreprinderea este asigurata cu forta de munca pe profesii si schimburi. Profesiile urmarite fiind: muncitori, ingineri, tehnicieni, maistri.

Folosirea rationala a fortei de munca presupune asigurarea unor raporturi optime intre diferitele categorii de personal. In acest sens studierea raportului specific numarul de personal ce revine la 100 de muncitori permite descoperirea posibilitatilor de reducere a personalului administrativ.

Cu ocazia analizei asigurarii cu personal se impune si cercetarea structurii personalului muncitor. In functie de scopul urmarit analiza structurii personalului se realizeaza folosind mai multe caracteristici de grupare:

a) Dupa rolul in productie exista: personal direct productiv, personal tehnic, TESA, administrativ, de deservire si paza;

b) Dupa raportul fata de procesul de productie distingem personalul de baza care se include personalul ce participa direct la desfasurarea proceselor tehnologice si personalul auxiliar;

c) Structura personalului pe categorii de calificare

d) Structura personalului pe sexe

e) Structura personalului pe profesii si meserii

f) Structura personalului dupa vechimea in productie

A. Prin circulatia fortei de munca se intelege modificare numarului de muncitori sau a totalului personalului dintr-o intreprindere atat sub raportul intrarilor cat si sub raportul iesirilor indiferent de cauze. Circulatia personalului este un fenomen normal avand in vedere incadrarile suplimentare solicitate de sporirea volumului de activitate a intreprinderii sau plecarile generate de reprofilare, restructurare, automatizarea productiei.

Pentru analiza circulatiei fortei de munca se utilizeaza indicatorii:

coeficientul de circulatie a intrarilor (Ci);

coeficientul de circulatie a iesirilor (Ce);

coeficientul circulatiei totale (Ct).

Marimea acestora se calculeaza cu relatiile de jos:

Ci =![]()

Ce

= ![]()

Ct = ![]()

unde:

I, E numarul de personal intrat-iesit;

N numarul total de personal efectiv.

Coeficientul intrarilor caracterizeaza frecventa intrarilor de personal in intreprindere. Intrarile de personal pot fi urmarea:

cresterii volumului de activitate (intrarea in functiune a unei capacitati de productie, diversificarea productiei);

nevoii de a compensa iesirile.

Coeficientul iesirilor arata frecventa iesirilor de personal. Iesirile se considera normale daca sunt urmarea modificarii volumului si structurii productiei (reducerea volumului de activitate, automatizarea productiei).

Pentru a intregi imaginea asupra circulatiei fortei de munca este necesara o cercetare analitica a intrarilor pe surse si iesirilor pe cauze.

Sursele de intrare sunt:

recrutari direct de intreprindere;

recrutari prin oficiile de repartizare a fortei de munca;

absolventi si ucenici la locul de munca;

absolventi ai scolilor profesionale.

Cauzele iesirilor sunt:

plecari la scoli, ingrijire copii;

transferari;

restrangerea activitatii, schimbarea profilului;

cauze naturale (pensionari, decese);

desfacerea contractului de munca;

plecari din proprie initiativa.

B. Prin fluctuatia fortei de munca se intelege modificarea numarului de personal generata de plecarile din serviciu datorita incalcarii disciplinei de munca, a plecarilor nejustificate.

Fluctuatia caracterizeaza negativ

activitatea intreprinderii, si afecteaza nefavorabil principalii indicatori

sintetici ai activitatii intreprinderii. Fluctuatia se analizeaza cu ajutorul

coeficientului de fluctuatie (Cf) ce se calculeaza astfel: Cf=![]() 100. Pentru a depista cauzele ce conduc la fluctuatia

personalului este necesara:

100. Pentru a depista cauzele ce conduc la fluctuatia

personalului este necesara:

gruparea personalului fluctuant pe profesii si nivel de calificare;

cercetarea perioadelor din timpul anului cand fenomenul este mai accentuat;

cercetarea relatiei dintre numarul fluctuantilor si darea in folosinta de noi obiective in aceeasi zona sau in zonele limitrofe.

C. Stabilitatea personalului este strans legata de circulatia si fluctuatia fortei de munca. In timp ce stabilitatea personalului este o conditie necesara desfasurarii eficiente a productiei, fluctuatia provoaca cheltuieli suplimentare (de angajare, de pregatire a altor muncitori).

Pentru a caracteriza stabilitatea

personalului se folosesc indicatorii:

durata in timp conventionala (St) ce are relatia  , unde:

, unde:

t - stagiul de munca a angajatilor in intreprinderea cercetata;

T - stagiul total in campul muncii.

Marimea coeficientului poate fi cuprinsa intre 0 si 1, reflectand o stabilitate slaba cand St = 1, respectiv o stabilitate buna cand coeficientul are valoare 1. Acest indicator are neajunsurile:

valoarea indicatorului este afectata de valorile partial ridicate pentru lucratorii cu un stagiu scurt in productie, tineri repartizati si care maresc acest indicator;

angajatii noi ai intreprinderii care au stagiu indelungat in productie influenteaza valoare indicatorului in sensul scaderii.

Pentru a inlatura aceste inconveniente se calculeaza vechimea medie cu relatia:

, unde:

, unde:

v - vechimea muncitorilor in ani pe grupe de vechime;

N - numarul de muncitori.

Cu cat vechimea este mai mare, cu atat stabilitatea personalului este mai buna.

Asigurarea cantitativa si in structura a personalului trebuie sa se completeze cu asigurarea sub nivel calitativ, al calificarii personalului. Pe masura dezvoltarii progresului tehnic, calificarea personalului capata aspecte tot mai complexe.

Indicatorul pe baza caruia se

analizeaza calificarea muncitorilor este coeficientul

calificarii medii (![]() ) ce are relatia :

) ce are relatia :

![]()

unde:

K categoria de calificare (1 5/6/7);

N muncitorii dintr-o anumita categorie de calificare;

s ponderea muncitorilor de o anumita calificare in total muncitori

Cu cat marimea indicatorului va inregistra valori mai apropiate de categoria superioara, cu atat calificarea personalului este mai ridicata. Acest coeficient se poate calcula atat pe total cat si pe categorii de muncitori.

O alta modalitate de a determina calificarea medie a muncitorilor o poate constituie nivelul salariului mediu orar.

Folosirea muncitorilor in

productie conform cu cerintele tehnologice are o influenta favorabila asupra

cresterii productivitatii muncii, calitatii produselor. Asadar, in cadrul

analizei trebuie stabilit in ce masura folosirea muncitorilor se face potrivit

calificarii lor. Aceasta se realizeaza prin compararea, la nivelul

intreprinderii, a calificarii medii

tarifare a lucrarilor (![]() ) cu coeficientul mediu

tarifar al calificarii muncitorilor (

) cu coeficientul mediu

tarifar al calificarii muncitorilor (![]() ). Cei doi coeficienti au relatiile de calcul:

). Cei doi coeficienti au relatiile de calcul:

unde:

c coeficientul tarifar pe categorii de calificare;

V volumul lucrarilor exprimat in norma ora, pe categorii;

N numarul de muncitori pe categorii.

Comparand acesti coeficienti poate rezulta una din situatiile:

cl = cm concordanta deplina intre calificarea lucrarilor si calificarea muncitorilor;

cl >cm lucrari de categorie superioara sunt executate de lucratori de categorie inferioara;

cl < cm lucrari de categorie inferioara sunt executate de lucratori de categorie superioara.

Sunt situatii cand pe totalul intreprinderii sa existe egalitate intre cei doi indicatori. In acest caz este important a se cerceta daca concordanta se mentine si la nivelul fiecarei categorii. Pentru acest lucru este necesar a se compara structura lucrarilor cu structura muncitorilor pe categorii care pot sa evidentieze eventualele nepotriviri.

Tipul de munca disponibil dintr-o intreprindere dimensioneaza resursele sale umane . Folosirea integrala a fondului de timp este o conditie esentiala pentru gospodarirea eficienta a resurselor de munca ale unitatii.

Economisirea timpului de munca in cursul procesului de productie apare sub doua forme:

forma extensiva prin care se intelege folosirea rationala a timpului de munca a muncitorilor prin reducerea pierderilor de zile intregi si a celor din cadrul schimburilor;

forma intensiva adica economisirea cheltuielilor cu munca vie pentru fabricarea unei cantitati de produs prin reducerea cheltuielilor de munca pe produs.

Analiza folosirii timpului de munca trebuie sa urmareasca si sa descopere pierderile suferite de intreprindere de pe urma folosirii incomplete a timpului de munca, precum si cauzele acestora.

Folosirea timpului de munca se analizeaza pe baza datelor cuprinse in balanta intocmita in acest sens. In balanta folosirii timpului de munca se oglindesc pe de o parte resursele totale existente intr-o perioada de timp iar in a doua parte, se prezinta modul cum au fost utilizate aceste resurse.

Timpul de munca raportat prin balanta se exprima in om-zile si om-ore.

Se considera om-zi lucrata, ziua in care muncitorul s-a prezentat la lucru, fara a tine seama de numarul de ore lucrate in ziua respectiva. In totalul de om-zile lucrate sunt cuprinse: om-zile efectiv lucrate, om-zile lucrate suplimentar, om-zile de deplasare in interesul serviciului. Evidenta timpului in om-zile ne ajuta sa stabilim timpul neutilizat ca urmare a neprezentarii la lucru, a absentelor de o zi intreaga. Deoarece nu dezvaluie pierderile de timp din cursul zilei, numarul de ore om-zile lucrate nu poate servi ca indicator care sa caracterizeze complet gradul de folosire a timpului de munca.

Pentru acest lucru in exprimarea timpului se foloseste om-ore . cu ajutorul careia se stabileste cu exactitate pierderile de timp si influenta acestora asupra volumului productiei. In determinarea totalului om-ore efectiv lucrate nu se includ intreruperile .

Categoriile de fond de timp ce apar in balanta sunt:

fondul de timp calendaristic (Fc);

fondul de timp maxim posibil (Fm) fond calendaristic diminuat cu sarbatorile , zilele de repaus si zilele de concediu;

fond de timp utilizat (Fe);

fondul de timp neutilizat (FN) din care :

neutilizat justificat (Fnj),

concediu de boala;

concediu de maternitate;

obligatii cetatenesti;

absente aprobate prin lege;

intreruperi neimputabile salariatilor.

neutilizat nejustificat (Fnnj)

absente nemotivate

greve.

Cu ajutorul datelor oferite de balanta timpului de munca se calculeaza indicatorii:

Coeficientul de utilizare extensiva a timpului maxim posibil

.

.

Scoate in evidenta rezervele privind folosirea timpului de lucru ca urmare a timpului neutilizat justificat sau nejustificat.

Coeficientul de utilizare a timpului calendaristic (Cc);

![]()

Coeficientul de utilizare a timpului maxim posibil

![]()

Durata medie a unei zile de munca

![]()

Acest indicator caracterizeaza si evidentiaza rezervele de timp in cadrul schimbului.

Durata medie a lunii de lucru

![]()

Evidentiaza rezervele de timp la nivelul unei luni prin numarul mediu de zile lucrat de un muncitor pe luna. Diferenta pana la numarul de zile lucratoare ale lunii reprezinta rezerva de timp nefolosita. Numarul de zile lucratoare dintr-o luna variaza intre 19 si 2

In analiza timpului de munca trebuie acordata atentie cercetarii timpului neutilizat justificat si a timpului neutilizat nejustificat, atat in marime absoluta cat si ca structura. Pentru analiza utilizarii timpului de munca se poate folosi si coeficientul de schimb(Ks), pentru acele entitati ce au munca organizata pe mai multe schimburi, calculat ca raport intre numarul de om-ore lucrate de toti muncitorii si numarul de om-ore din schimbul cel mai mare de muncitori.

![]() .

.

Analiza folosirii timpului de munca ar fi lipsita de finalitate daca nu s-ar face legatura cu realizarea productiei, pentru care utilizarea cat mai completa a timpului de lucru constituie o rezerva importanta.

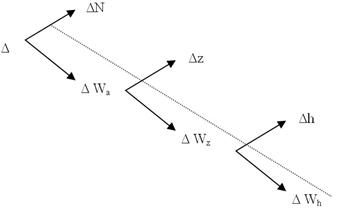

Pentru acest lucru mai intai se calculeaza modificarea absoluta a timpului efectiv lucrat si se determina factorii ce au condus la scaderea sau cresterea sa. Astfel:

Te=N∙z∙h

Te= timpul efectiv utilizat.

N numar mediu scriptic de muncitori.

z numar mediu de zile lucrate de un muncitor.

h numarul mediu de ore lucrate de un muncitor pe zi.

Δ = Te1-Tepl=N1z1h1-Nplzplhpl = ± om ore

Δ = ΔN+Δz+ΔH.

1.Modificarea numarului mediu scriptic de muncitori

ΔN = N1zplhpl-Nplzplhpl = ± om ore

2. Modificarea zilelor lucrate de un muncitor pe an

Δz = N1z1hpl-N1zplhpl = ± om ore

Modificarea numarului de ore lucrate de un muncitor pe zi

Δh = N1z1h1-N1z1hpl = ± om ore

In conditiile in care se cunoaste modificarea totalului de ore lucrate suplimentar sau de ore nelucrate (pierderi de timp).Astfel se poate calcula productia suplimentara obtinuta sau pierderile de productie:

![]()

Qs = productia suplimentara;

Δ modificarea totala a timpului efectiv lucrat;

Wh productivitatea muncii.

Productia suplimentara (sau pierderea de productie) se poate calcula fie in functie de productivitatea orara efectiva, fie de cea programata. Prin urmare:

![]()

Pentru a caracteriza indeplinirea obiectivelor programate se determina gradul de realizare cu relatia.

![]() .

.

In conditiile cunoasterii, timpului lucrat suplimentar sau a timpului nelucrat, deci si a productiei suplimentare, la productia efectiva se va adauga sporul de productie. Astfel se obtin alte valori a gradului de realizare a productiei, mai jos prezentati:

![]()

![]() .

.

Intre iq si iq1 si intre iq si iqpl pot exista situatiile:

iq1 > iq si iqp > iq sau iq1 < iq si iqp< iq.

Productivitatea muncii reflecta rodnicia cu care este cheltuita munca omeneasca pentru producerea bunurilor materiale necesare societatii, arata eficienta muncii omenesti depuse intr-un proces de productie. Nivelul ei reflecta gradul de inzestrare tehnica a procesului de productie.

Functie de modul de exprimare a productiei, intalnim mai multe modalitati de determinare si evaluare a productivitatii muncii.

Evaluarea in unitati naturale dupa care productivitatea muncii se calculeaza ca raport intre productia exprimata in unitati naturale si timpul de munca cheltuit pentru obtinerea acesteia.

Calculul in unitati valorice a productivitatii muncii foloseste indicatorii valorici: cifra de afaceri, productia exercitiului, valoarea adaugata si timpul lucrat.

Studiul productivitatii muncii are in vedere urmatoarele probleme:

4.2.1. Situatia generala a productivitatii muncii

4.2.2. Legatura dintre productivitatea muncii si timpul de munca pe de o parte si volumul productie pe de alta

4.2. Efectele economice ale modificarii productivitatii muncii.

In practica economica calculul si

analiza productivitatii muncii au la baza un sistem de indicatori ce exprima

fie cantitatea de produse obtinuta cu o anumita cheltuiala de munca, denumit si

indicatori directi, caz in care productivitatea muncii se exprima prin relatia ![]() , fie cheltuiala de munca necesara pentru obtinerea unei unitati

de produs sau indicatori indirecti, cand productivitatea se calculeaza cu formula

, fie cheltuiala de munca necesara pentru obtinerea unei unitati

de produs sau indicatori indirecti, cand productivitatea se calculeaza cu formula![]() .

.

In functie de modul de exprimare a productie si a cheltuielilor de munca se pot folosi mai multi indicatori de masurare a productivitatii muncii:

Daca se foloseste volumul productiei exista mai multe modele de

calcul, dupa cum productia se exprima in unitati naturale, natural

conventionale, valorice. Relatia generala este ![]() .

.

Alegerea unei modalitati de calcul depinde de caracterul productiei (omogena, eterogena), de nivelul ierarhic la care se efectueaza calculele.

Cel mai des folosit model este cel care apeleaza la indicatorii valorici: cifra de afaceri, productia exercitiului, productia vanduta, valoarea adaugata. Astfel:

![]()

In functie de cheltuielile de munca distingem:

productivitatea anuala cand cheltuielile de munca se exprima

prin numarul mediu scriptic de personal. Arata ce productie se obtine pe

muncitorpe an. ![]() .

.

productivitatea zilnica arata productia ce se obtine intr-o zi pe muncitor. Cheltuielile de munca se exprima in ore-zile.

![]() .

.

productivitatea orara exprima productia ce se obtine pe ora, cheltuielile de munca se exprima in om ore.

![]() .

.

Analiza situatiei generale a

productivitatii muncii isi propune sa cerceteze corelatia si evolutia acestor

indicatori. In primul caz se va urmari modul cum evolueaza in timp

productivitatea pe muncitor in functie de Pe, Pv, Va si sa

se vada daca s-au respectat corelatiile necesare. Adica, ![]() iar

iar ![]() .

.

In al doilea caz se va cerceta evolutia corelatiei dintre indicele productivitatii orare, cel zilnice si anuale.

Cercetarea se refera la corelatia ce exista intre timpul de munca (factor extensiv, cantitativ) si productivitatea muncii (factor intensiv, calitativ) pe de o parte si volumul productiei pe de alta parte.

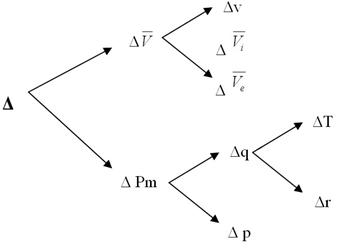

In cazul cand factorul timp este socotit anual prin numarul mediu scriptic de muncitori iar productivitatea muncii prin productia medie anuala pe muncitor, productia industriala reprezinta produsul celor doi factori. Q=N∙Wa. Pentru a evidentia factorii cantitativi si calitativi ce afecteaza marimea productiei se va proceda astfel:

Δ = Q1 Q0 = N1Wa1 N0Wa0 = ± lei

Δ = ΔN+ΔWa

1.Modificarea numarului de muncitori

ΔN = N1Wa0 N0Wa0 = ± lei

2. Modificarea productivitatii anuale pe muncitor

ΔWa = N1Wa1 N1Wa0 = ± lei

Dar

Wa=z∙Wz , unde:

z numarul mediu de zile lucrate de un muncitor anual;

Wz productia medie zilnica.

Prin urmare ΔWa = Δz + ΔWz.

2.1. Modificarea numarului de zile lucrate de un muncitor pe an

Δz = N1z1Wz0 N1z0Wz0 = ± lei

2.2. Modificarea productivitatii zilnice pe muncitor

ΔWz = N1z1Wz1 N1z1Wzo = ± lei

La randul sau Wz =h∙Wh unde:

h numar de ore lucrate de un muncitor pe zi

Wh productia medie orara, deci:

ΔWz = Δh + ΔWh

2.2.1.Modificarea numarului de ore lucrate de un muncitor pe zi

Δh = N1h1z1Wh0 N1z1h0Wh0 = ± lei

2.2.2. Modificarea productivitatii orare

ΔWh = N1h1z1Wh1 N1z1h1Wh0 = ± lei

Schematic studiul factorial al productiei dupa acest model se prezinta astfel:

Linia punctata, din figura, marcheaza cele doua grupe de factori care afecteaza marimea productiei. Deasupra sunt factorii extensivi, dedesubt factorii intensivi.

Modificarea productivitatii muncii influenteaza marimea indicatori economico financiari ai entitatii economice.

Principalul efect al cresterii productivitatii muncii il constituie sporirea volumului productiei industriale.

Un alt efect al modificarii productivitatii muncii se localizeaza la nivelul costului de productie.

Reducerea costului unitar este o preocupare permanenta si o tinta ce revine fiecarei entitati. Una din caile principale o constituie cresterea productivitatii. Este cunoscut faptul ca marimea costului unitar depinde de doua componente:

cost cu munca trecuta;

cost cu munca vie.

c = cm + cv

Marimea cheltuielilor cu munca vie se calculeaza in functie de timpul de munca necesar fabricarii unitatii de produs(t) si salarul mediu orar (rh).

cv= t∙rh

Modificarea cheltuielilor cu retribuirea muncii este data:

Δ = cv1-cvp

= t1.rh1 t0.rh0

= ![]() lei/um.

lei/um.

Δ = Δt+Δrh

Calculul fiecarui factor facandu-se:

Δt = t1rhpl-tplrhpl

= ![]() lei/um.

lei/um.

Δrh = t1rh1-t1rhpl

= ![]() lei/um.

lei/um.

In relatiile de mai sus productivitatea muncii este reflectata de marimea timpului necesar pentru fabricarea unei unitati de produs adica norma de timp. Din calculele prezentate rezulta doua categorii de efecte asupra costului : efectul pur al modificarii productivitatii muncii(Δt) si efectul respectarii corelatiei dintre cresterea productivitatii muncii si cresterea salariului mediu(Δ).

La nivelul unitatii de produs se pot calcula cele doua efecte concretizate in economii (e) sau depasiri(d) de cost. Astfel distingem:

economia(depasirea)de cost datorata efectului pur al modificarii productivitatii muncii notata cu e(d) si

economia (depasirea) de cost datorata efectului respectarii corelatiei evolutiei celor doua marimi notata cu e`(d`).

Astfel, la nivelul unitatii de

produs, cele doua efecte se individualizeaza

astfel: e(d) = Δt = ![]() lei/um iar,

lei/um iar,![]()

e`(d`)= Δ = ![]() lei/um.

lei/um.

Calculul poate fi extins la nivelul produsului luandu-se in calcul volumul fizic al productiei aferent unui sortiment. Cele doua efecte le notam cu ε(δ) si έ(`δ). Astfel, economia(depasirea)de cost datorata efectului pur al modificarii productivitatii muncii ε(δ) se determina

ε(δ)

= q1.e(d)= q1. Δt = ![]() lei

lei

Economia (depasirea) de cost datorata efectului respectarii corelatiei evolutiei celor doua marimi έ(`δ) se determina cu relatia

έ(`δ)=

q1. e`(d`) = q1.

Δ = ![]() lei.

lei.

Aceste calcule se pot extinde si la nivelul intregii productii. Cele doua tipuri de efecte le notam cu E(D) respectiv È(`D) si au marimile:

E(D)=

∑q1.e(d) = ∑q1. Δt = ![]() lei, iar

lei, iar

È(`D)=∑q1.

e`(d`) = ∑q1. Δ = ![]() lei.

lei.

Consecinta modificarii productivitatii muncii asupra profitului.

Calculele se pot efectua la mai multe nivele de agregare: unitate de produs, la nivelul produsului, la nivelul intregii productii.

La nivelul unitatii de produs

profitul(pr)se calculeaza cu relatia ![]() , unde p pretul unitar , c- costul unitar. Cum c = cm

+ cv , relatia anterioara devine

, unde p pretul unitar , c- costul unitar. Cum c = cm

+ cv , relatia anterioara devine ![]() . Modificarea profitului untar este data de relatia:

. Modificarea profitului untar este data de relatia:

![]()

![]() lei/um.

lei/um.

La randul sau cv = t∙rh, deci influenta modificarii costului cu munca vie asupra profitului va fi:

![]() =

= ![]() lei/um. Modificarea cu

semnul plus denota o crestere a profitului, aspect favorabil, semnul minus

subliniaza scaderea profitului. Cele

doua componente afecteaza astfel marimea profitului unitar

lei/um. Modificarea cu

semnul plus denota o crestere a profitului, aspect favorabil, semnul minus

subliniaza scaderea profitului. Cele

doua componente afecteaza astfel marimea profitului unitar

1. Modificarea normei de timp

![]() =

= ![]() lei/um, unde:

lei/um, unde:

![]() cheltuieli cu munca vie recalculate in functie de timpul de

munca efectiv. Exista si alta posibilitate de recalculare, anume in functie de

indicele productivitatii muncii, tinandu-se cont de legatura ce exista intre

cele doua marimi. Cu cat timpul se va reduce, cu atat se vor reduce si aceste

cheltuieli.

cheltuieli cu munca vie recalculate in functie de timpul de

munca efectiv. Exista si alta posibilitate de recalculare, anume in functie de

indicele productivitatii muncii, tinandu-se cont de legatura ce exista intre

cele doua marimi. Cu cat timpul se va reduce, cu atat se vor reduce si aceste

cheltuieli.

![]() iar,

iar, ![]() . Ca atare Δt = - (

. Ca atare Δt = - (![]()

![]() lei/um.

lei/um.

Cand iw>100 inseamna ca norma de timp s-a redus, avand o influenta favorabila asupra marimii profitului.

Daca iw < 100, norma de timp a crescut cu influenta negativa asupra profitului unitar, iar daca iw = 100 nu influenteaza.

2. Modificarea salarului orar, a doua componenta, are relatia:

![]()

![]() lei/um.

lei/um.

La acest nivel de agregare se pot calcula cele doua efecte concretizate in Profitul (pierderea) suplimentare. Se distinge:

Profitul(pierderea) suplimentare datorate efectului pur al modificarii productivitatii notat cu bs(ps)

Profitul(pierderea)suplimentare datorate efectului respectarii corelatiei dintre cresterea productivitatii muncii si cea a salarului b`s(p`s)

La nivelul unitatii de produs cele doua efecte le cuantificam astfel:

prs(ps) = ![]() lei/um, iar

lei/um, iar

pr`s(p`s) = ![]() lei/um.

lei/um.

La nivelul produsului, calculul celor doua efecte simbolizate cu βs(ρs) respectiv β`s(ρ`s) se face cu relatiile:

βs(ρs)

= q1. bs(ps) = q1.Δt = ![]() lei

lei

β`s(ρ`s)

= q1. b`s(p`s) = q1.Δcv

= = ![]() lei

lei

Atunci cand se ia in calcul totalitatea sortimentelor vandute, efectele posibile notate cu Bs(Ps) si B`s(P`s) se calculeaza astfel:

Prs(Ps)

= ∑ q1. bs(ps) = ∑q1.Δt

= ![]() lei iar

lei iar

Pr`s(P`s)

=∑q1. b`s(p`s) = ∑q1.Δcv

= ![]() lei

lei

Consecinta modificarii productivitatii muncii asupra indicatorului cheltuielilor la 1000 de lei cifra de afaceri

![]()

![]()

Productivitatea influenteaza marimea indicatorului Cheltuieli la 1000 de lei cifra de afaceri, indirect prin cheltuieli cu munca vie la 1000 de lei cifra de afaceri .

Cheltuielile cu salariile la 1000 lei cifra de afaceri are relatia:

![]()

Δ = Iv1 - Ivp

Δ = Δ ![]()

1. Modificarea productivitatii anuale

![]()

2. Modificarea salarului anual pe muncitor

![]()

O conditie pentru bunul mers al activitatii economice a intreprinderii industriale o constituie folosirea eficienta a utilajelor de care dispun. Imbunatatirea utilizarii imobilizarilor corporale pe langa alte efecte, sporirea volumului productiei, cresterea productivitatii muncii, reducerea costului, permite realizarea nu numai de economii de investitii ci si economisirea de timp social. In cadrul acestui subcapitol se abordeaza urmatoarele probleme:

1.Analiza situatiei generale a imobilizarilor corporale

2. Analiza eficientei utilizarii imobilizarilor corporale

Analiza utilizarii extensive, intensive imobilizarilor corporale si a suprafetelor de productie

4. Legatura dintre folosirea imobilizarilor corporale si volumul productiei

Situatia generala a folosirii imobilizarilor corporale se refera la dinamica imobilizarilor corporale, structura si starea lor functionala.

Dinamica imobilizarilor corporale poate fi privita in marimi absolute cat si in marimi relative.

In marimi absolute dinamica se calculeaza pe total si pe categorii de imobilizari corporale, ca diferenta intre valoarea de inventar la sfarsitul si la inceputul perioadei.

Imobilizarile corporale ale unei intreprinderi sunt grupate astfel:

constructii;

echipamente tehnologice (masini, utilaje, instalatii de lucru), mijloace de transport, animale si plantatii;

mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale , alte active corporale.

In marimi absolute dinamica se

apreciaza cu ajutorul modificarii

absolute, calculata pe total cat si pe

categorii de imobilizari ,cu relatia : Δ = V1 V0 = ![]() lei unde :

lei unde :

V- valoarea de inventar

Se calculeaza si ritmul modificarii ca raport dintre modificarea survenita si valoarea de inventar la finele perioadei.

![]()

Ca urmare a modificarii valorii de inventar se pot calcula si alti indicatori :

coeficientul de reinnoire

a imobilizarilor corporale: ![]() . Acest coeficient se calculeaza pe total si pe categorii de imobilizari

corporale.

. Acest coeficient se calculeaza pe total si pe categorii de imobilizari

corporale.

Coeficientul miscarii

totale pe total si pe categorii: ![]() . In mod normal reinnoirea si miscarea trebuie sa ia valori

mai mari ca la mijloacele fixe productive (categoria II, III).

. In mod normal reinnoirea si miscarea trebuie sa ia valori

mai mari ca la mijloacele fixe productive (categoria II, III).

Ca urmare a reinnoirii si miscarii imobilizarilor corporale apar si modificari in structura acestora pe categorii.

Greutatea

specifica a unei categorii se calculeaza astfel:  .Cercetarea va arata ponderea ocupata de imobilizarile

corporale direct productive. Se vor observa si modificarile aparute intre

structura de la inceputul perioadei si cea de la sfarsitul perioadei.

.Cercetarea va arata ponderea ocupata de imobilizarile

corporale direct productive. Se vor observa si modificarile aparute intre

structura de la inceputul perioadei si cea de la sfarsitul perioadei.

Starea imobilizarilor corporale se caracterizeaza cu ajutorul gradului de amortizarea calculat ca raport intre amortizarea imobilizarilor corporale si valoarea lor de inventar.

![]() , calculat fie la inceputul, fie la sfarsitul perioadei.

Gradul de amortizare se calculeaza atat pe total cat si pe categorii. Un grad

de amortizare ridicat reclama reinnoirea imobilizarilor corporale.

, calculat fie la inceputul, fie la sfarsitul perioadei.

Gradul de amortizare se calculeaza atat pe total cat si pe categorii. Un grad

de amortizare ridicat reclama reinnoirea imobilizarilor corporale.

De nivelul tehnic, volumul si modalitatile in care sunt folosite capacitatile de productie depinde atat volumul productiei cat si nivelul costului de productie. Pentru a caracteriza eficienta utilizarii imobilizarilor corporale se impune folosirea unui sistem de indicatori in care fiecare are o anumita capacitate de reflectare si in mod complementar contribuie la asigurarea unei baze mai largi analizei in acest domeniu.

Eficienta utilizarii imobilizarilor corporale se analizeaza cu ajutorul indicatorilor calculati ca raport intre efect si efort. Efectul poate fi unul din indicatorii valorici ai productiei sau profitul , iar efortul se materializeaza in valoarea imobilizarilor corporale(valoarea de inventar, valoarea reala, valoarea medie anuala.).

Prin urmare eficienta utilizarii imobilizarilor corporale se poate determina si analiza cu ajutorul urmatorilor indicatori:

valoare productiei

industriale la 1000 de lei imobilizari corporale: ![]()

valoarea productiei

exercitiului la 1000 de lei imobilizari corporale:

valoarea productiei

vandute la 1000 de lei imobilizari corporale: ![]()

profitul la 1000 de lei imobilizari corporale: ![]()

valoarea adaugata la 1000

de lei imobilizari corporale: ![]()

In continuare prezentam modul de analiza factorial a indicatorilor: Pproductia exercitiului la 1000 de lei imobilizari corporale si Profitul la 1000 de lei imobilizari corporale.

Productie exercitiului la 1000 de lei imobilizari corporale se apreciaza a fi indicatorul ce se coreleaza mai bine cu capacitatile de productie.

unde:

unde:

Pe productia exercitiului;

V valoarea anuala a imobilizarilor corporale;

Δ = Eg1 Eg0

=![]()

![]() =

=![]()

Semnul + indica o crestere a eficientei utilizarii imobilizarilor corporale, semnul minus aspect negativ.

Δ = ΔV + Δ Pe

1. Modificarea valorii imobilizarilor corporale

ΔV= ![]()

![]() .

.

Intre modificarea valorii anuale si indicatorul de eficienta, legatura este inversa. O crestere a valorii anuale, matematic, influenteaza negativ, dar economic, daca acestei cresteri ii corespunde un spor de productie este un aspect pozitiv, din contra o scadere a valorii anuale matematic influenteaza cu semnul plus dar economic este un aspect negativ.

2. Modificarea productiei exercitiului

![]() ΔPe=

ΔPe= ![]()

![]() .

.

Intre modificarea productiei industriale si marimea indicatorului legatura este directa. Prin urmare conditia ca acest indicator sa creasca in timp este ipm>iv.

Valoarea de inventar anuala se calculeaza astfel:

V = V+Vi - Ve, unde:

V valoarea de inventar la inceputul perioadei;

Vi valoarea de inventar a intrarilor;

Ve valoarea de inventar a iesirilor.

Deci ![]() .

.

1.1. Modificarea valorii de inventar la inceputul perioadei

ΔV= ![]()

![]() .

.

Daca V1>V0 exista conditii pentru a obtine o productie mai mare, fenomen pozitiv.

Daca V1<V0 a scazut valoarea de inventar.

1.2. Modificarea valorii intrarilor de imobilizari

Δ![]() =

= ![]()

![]() .

.

Cand ![]() >

>![]() matematic influenta este semnul minus dar economic este un

aspect pozitiv, cresterea valorii intrarilor conduce la obtinerea de productie

suplimentara prin faptul ca utilajele au fost date in folosinta in termenul

prestabilit de punere in functiune, sau inainte de termen.

matematic influenta este semnul minus dar economic este un

aspect pozitiv, cresterea valorii intrarilor conduce la obtinerea de productie

suplimentara prin faptul ca utilajele au fost date in folosinta in termenul

prestabilit de punere in functiune, sau inainte de termen.

Cand ![]() <

< ![]() - matematic plus, economic aspect negativ.

- matematic plus, economic aspect negativ.

1. Modificarea valorii iesirilor de imobilizari

Δ![]() =

= ![]()

![]() .

.

Intre modificarea valorii anuale a iesirilor si indicatorul de eficienta, legatura este directa.

Cand ![]() >

> ![]() - matematic semnul +, economic aspect negativ, s-au scos

din functiune imobilizari corporale inainte de expirarea duratei normale de

functionare, cu implicatii asupra masei profitului.

- matematic semnul +, economic aspect negativ, s-au scos

din functiune imobilizari corporale inainte de expirarea duratei normale de

functionare, cu implicatii asupra masei profitului.

Daca ![]() <

< ![]() - matematic -, economic pozitiv, nu s-a facut casarea imobilizarilor corporale ce au durata normala

expirata.

- matematic -, economic pozitiv, nu s-a facut casarea imobilizarilor corporale ce au durata normala

expirata.

Tot pe aceasta treapta ![]() , deci ΔPe= Δq+Δp.

, deci ΔPe= Δq+Δp.

2.1. Modificarea volumului fizic

Δq=![]() =

=![]() .

.

Sporirea volumului productiei va duce la cresterea eficientei utilizarii imobilizarilor corporale, scaderea are efect invers:

2.2. Modificarea preturilor

Δp=![]() =

=![]() .

.

Si modificarea pretului influenteaza de aceeasi maniera ca si volumul fizic.

Pe al treilea nivel de descompunere factoriala, cantitatea de produse obtinute depinde de timpul de functionare al utilajelor (T) si randamentul orar al utilajelor (r).

q = T∙r.

Δq = ΔT + Δr

2.1.1. Modificarea timpului de functionare

ΔT = ![]()

![]() (lei)

(lei)

2.1.2. Modificarea randamentului utilajelor

Δr = ![]()

![]() (lei).

(lei).

Acest indicator se poate prezenta si sub alta forma:

![]() unde:

unde:

W- productivitatea pe muncitor,

gi- gradul de inzestrare tehnica pe muncitor.

Δ = ![]()

![]() lei

lei

Δ = Δgi + ΔW

1. Modificarea gradului de inzestrare tehnica

Δgi = ![]()

![]() lei

lei

2. Modificarea productivitatii pe muncitor

ΔW = ![]()

![]() lei

lei

Schematic studiul factoria se prezinta astfel:

Profitul la 1000 lei imobilizari corporale se calculeaza cu relatia:

![]()

Δ = Eb1-Eb0=![]()

![]() .

.

Δ= Δ![]() + ΔPr

+ ΔPr

1. Modificarea valorii imobilizarilor

Δ ![]()

![]()

Semnificatia modificarii lui V este aceeasi cu cea din modelul anterior.

2. Modificarea profitului

Δ Pr =![]()

![]() .

.

Modelul de analiza factoriala a valorii anuale este asemanator cu cel anterior prezentat, asa ca vom detalia in cele ce urmeaza modul de analiza factoriala a profitului.

Pr=Pv.b, unde:

Pv- productia vanduta;

b profitul la 1 leu productie vanduta;

Δ Pr = Δ Pv + Δ b.

1. Modificarea productiei vandute

Δ Pv = ![]() =

=![]() (lei).

(lei).

2. Modificarea profitului la un leu productie vanduta

Δb =![]() =

=![]() (lei).

(lei).

La randul sau b = .

.

Calculat astfel, modificarea profitului la un leu productie este influentata de:

Δb = Δs +Δc + Δp

2.1. Modificarea structurii vanzarilor

Δs= =

=![]() (lei

(lei

2.2. Modificarea costului unitar

Δc=  =

=![]() (lei

(lei

2. Modificarea pretului unitar

Δp= =

=![]() (lei).

(lei).

Schematic studiul factorial se prezinta astfel:

Pentru analiza eficientei utilizarii imobilizarilor corporale se pot folosi si corelatiile de eficienta cum ar fi:

corelatia dintre cresterea gradului de folosire a capacitatii de productiei si cresterea productiei la 1, 100, 1000 lei imobilizari corporale;

corelatia dintre dinamica volumului productiei la 1000 de lei imobilizari corporale si productivitatea muncii;

corelatia dintre Profitul la 1000 de lei imobilizari corporale si volumul productiei la 1000 de lei imobilizari corporale.

Utilajele de productie reprezinta totalitatea masinilor, masinilor unelte,instalatiilor, aparatelor cu ajutorul carora muncitorii actioneaza asupra materiilor pentru a creea bunuri materiale. Aceasta categorie de imobilizari corporale determina capacitatea de productie.

Capacitatea de productie reprezinta cantitatea maxima de productie finita care se poate obtine intr-o anumita perioada de timp, in conditiile unui regim de lucru optim, a folosirii depline a suprafetelor de productie, a timpului maxim posibil al utilajului.

Principalii factori care determina capacitatea de productie sunt:

numarul si caracteristicile tehnice ale utilajului,

suprafetele de productie,

regimul de lucru si fondul de timp maxim disponibil.

Analiza utilizarii capacitatilor de productie evidentiaza rezervele interne existente in intreprindere pe aceasta linie si se refera la:

1. Analiza utilizarii extensive a utilajului

2. Analiza utilizarii intensive a utilajului

Analiza folosirii suprafetelor de productie

In cadrul analizei utilizarii extensive se urmaresc doua aspecte:

utilizarea parcului de masini;

utilizarea timpului de functionare a utilajului.

Analiza utilizarii parcului de masini.

Numarul si caracteristicile utilajelor de productie sunt elemente de baza pentru determinarea capacitatilor de productie. In numarul utilajelor sunt incluse masinile existente la inceputul perioadei, cele ce se vor scoate din functiune pe parcursul perioadei, in reparatii,utilajele ce urmeaza a fi achizitionate.

Dupa starea in care se afla utilajele se imparte in: utilaje existente, utilaje instalate, utilaj in functiune. Facand calcule comparative asupra acestor categorii de utilaje rezulta rezervele din neinstalarea utilajului, nefunctionarea utilajului sau nefolosirea sa.

Se determina mai intai:

gradul de instalare a

utilajelor:

Gi=![]() 100;

100;

gradul de functionare a

utilajelor:

Gf=![]() 100;

100;

gradul de folosire a

utilajelor:

GF=![]() 100.

100.

unde:

Ue utilaj existent;

Ui utilaj instalat;

Uf utilaj in functiune.

Diferenta dintre 100 si indicatorii de mai sus constituie rezerve din:

neinstalarea utilajului Rni=100-Gi;

nefunctionarea utilajului Rnf=100-Gf;

nefolosirea utilajului RuF=100-GF.

Aceste calcule se pot efectua atat la nivelul intreprinderii, a sectiilor si a locurilor de munca, pe total utilaje sau pe categorii ale acestora.

Analiza utilizarii timpului de functionarea a utilajului.

Regimul de lucru si fondul de timp disponibil sunt alt factori care influenteaza marimea capacitatii de productie. Dupa caracterul productiei regimul de lucru poate fi continuu sau intermitent. Asadar, regimul de lucru determina marimea fondului de timp disponibil.

Analiza utilizarii timpului de functionare se face cu ajutorul indicatorilor:

coeficientii folosirii extensive

coeficientul schimburilor.

Pentru a calcula coeficientul folosirii extensive folosim categoriile de fond de timp ce apar in balanta folosirii timpului utilajelor. Acestea sunt:

fondul de timp calendaristic exprimat in masini-ora-functionare, ca produs intre Fc=Nm∙z∙h unde:

Nm- numarul de utilaje,masini,

z- numarul de zile calendaristice aferente perioadei cercetate,

h numarul de ore de functionare pe zi.

fondul de timp disponibil (Fd) se obtine scazand din fondul calendaristic sarbatorile si zilele de repaus adica opririle legale. La intreprinderile cu regim de lucru intermitent fondul disponibil este mai mic decat cel calendaristic, la intreprinderile cu regim continuu intre cele doua categorii exista egalitatea;

fondul maxim posibil (Fm) diferenta dintre fondul disponibil si intreruperile planificate prevazute pentru reparatii, de toate categoriile, la utilaje.

fondul efectiv lucrat (Fe) diferenta dintre fondul maxim posibil si intreruperile neprevazute generate din urmatoarele cauze:

lipsa de materiale;

lipsa de curent utilitati;

lipsa forta de munca;

reconditionarea rebuturilor;

blocarea masinilor.

Cu ajutorul acestor categorii de fond de timp de functionare se calculeaza coeficientii:

coeficientul de folosire

a timpului calendaristic Cc=![]() 100

100

coeficientul de folosire

a timpului disponibil Cd=![]() 100

100

coeficientul de folosire

a timpului maxim posibil Cm=![]() 100

100

La analiza timpului de functionare a utilajelor atentie deosebita trebuie acordata studiului intreruperilor neprevazute pe cauze si a dinamicii lor.

Coeficientul schimburilor se calculeaza ca raport intre numarul total de masini ora functionare si numarul de masini ora din schimbul cel mai mare. Serveste la aprecierea generala a folosirii regimurilor schimburilor.

Pentru a aprecia si evalua importanta utilizarii extensive, prin folosirea timpului de lucru a utilajelor este necesar a se cuantifica efectele acesteia asupra principalilor indicatori:

modificarea productiei exercitiului

Nu1(t1 t0)rh0 = ± lei unde:

Nu numarul de utilaje,

t timpul de functionare al utilajelor(numarul de masini ora functionare),

rh randamentul orar.

modificarea valorii adaugate aferente productiei exercitiului

![]()

![]()

modificarea cifrei de afaceri aferenta productiei exercitiului

![]()

modificarea profitului brut aferent exploatarii

![]() unde:

unde:

r0

rata profitului  .

.

Folosirea extensiva a utilajului mai sus prezentata are un caracter limitat. Nici un utilaj nu poate functiona mai mult de 24 de ore pe zi. In aceasta situatie singura cale de sporire a productiei este cea intensiva, adica obtinerea unei productii mai mari de utilaj in aceeasi unitate de timp.

Analiza utilizarii intensive a utilajului se apreciaza cu ajutorul indicatorilor:

a. Coeficientul folosirii intensive

In cazul productiei omogene se calculeaza astfel:

Ci= ![]() 100.

100.

In cazul in care productia este influentata de caracteristica utilajului, coeficientul utilizarii intensive are forma:

Ci=![]() unde:

unde:

Q productia obtinuta;

C caracteristica utilajului;

T- timpul de functionare.

In acest caz analiza coeficientului capata forma:

Δ = Ci1-Cim=![]()

![]()

Δ = ΔC + ΔT + ΔQ

1. Modificarea caracteristicii utilajului

ΔC =![]() =

=![]()

2. Modificarea timpului de functionare a utilajului

ΔT = ![]() =

=![]()

Modificarea productiei obtinute

ΔQ = ![]() =

=![]()

b. Randamentul mediu este un alt indicator ce caracterizeaza folosirea intensiva a utilajelor. Randamentul utilajelor reprezinta cantitatea, fizica sau valorica, de productie ce revine pe unitate a factorului utilizat si se poate calcula:

fie la nivelul fiecarui utilaj si are relatia ru=![]() ;

;

fie pe unitate de timp, numit si randament mediu orar, ca raport

intre productia obtinuta si numarul de masini-ora-functionare rh=![]() in care:

in care:

ru randamentul pe utilaj;

rh randamentul orar;

Q productia(fizica sau valorica);

Nu numarul de utilaje;

T timpul de functionare a utilajelor.

Inegalitatea dintre randamentul efectiv si cel de referinta(programat sau cel din perioada precedenta) evidentiaza eficienta utilizarii echipamentelor. In cazul randamentului valoric actioneaza si alti factori precum structura productiei si preturile.

Folosirea intensiva a utilajului,concretizata prin cresterea sau scaderea randamentului mediu al utilajelor, se reflecta si in marimea indicatorilor economici si financiari ai intreprinderii precum :

modificarea productiei exercitiului

![]() unde:

unde:

T1 timpul total de functionare a utilajelor, in masini ora functionare.

rh randamentul orar.

modificarea valorii adaugate aferenta productiei exercitiului

![]()

modificarea cifrei de afaceri aferente productiei exercitiului

![]()

profitului brut aferent exploatarii

![]() .

.

Suprafata de productie este un alt factor ce se are in vedere la determinarea capacitatii de productie. Folosirea rationala a suprafetei este o sursa a cresterii capacitatii de productie fara investitii suplimentare.

Analiza folosirii suprafetelor de productie urmareste:

modificarile suprafetei totale si a structurii ei;

eficienta utilizarii suprafetelor de productie;

legatura dintre folosirea suprafetei de productie si volumul productiei.

1. Suprafata totala a intreprinderii se compune din categoriile: suprafata productiva, suprafata administrativa, si suprafata neproductiva. Se va urmari mai intai modificarea suprafetei totale si a fiecarei categorii.

St = Sp + Sa + Sn

Se calculeaza ponderea

fiecarei categorii de suprafata ![]()

Se procedeaza apoi la o cercetare a modificarilor structurale ale suprafetelor. Suprafata totala poate ramane neschimbata dar prin masuri de reamplasare poate creste suprafata productiva.

2. Eficienta cu care s-a utilizat

suprafata se poate cerceta cu o serie de indicatori ce respecta forma generala

a indicatorului de eficienta, efect/efort. Efectul se cuantifica fie cu

ajutorul unui indicator valoric (Pe, Pv, Va, Ca) sau a profitului. Relatia de calcul fiind![]() .

.

Legatura dintre volumul productiei si utilizarea suprafetei productive se exprima prin relatia:

Q = Sp![]() n

n![]() pu unde

pu unde

Sp= suprafata productiva;

n = nr. masini pe unitate de suprafata;

pu = productia pe utilaj.

D=Q1-Q0=Sp1 u1 pu1-Sp0 n0 pu0= lei

D DSp u Dpu

1. Modificarea suprafetei productive

DSp=Sp1 u0 pu0 Sp0 u0 pu0= lei

2. Modificarea numarului de masini pe mp suprafata productiva

Du=Sp1 u1 pu0 Sp1 u0 pu0 lei

Modificarea productiei pe utilaj

Dpu=Sp1 u1 pu1 Sp1 u1 pu0= lei

Cercetarea poate continua avand

in vedere ca suprafata productiva se poate determina indirect astfel: Sp=St![]() qp/100

qp/100

DSp=DSt+Dqp

Analiza utilizarii eficiente a suprafetelor de productie se poate realiza folosind modelul de mai jos:

![]() in care:

in care:

Ps productia pe unitate de suprafata;

Q productia obtinuta;

S suprafata (se poate lua fie suprafata productiva fie suprafata totala);

N numarul de utilaje;

t timpul de functionare a utilajelor;

![]() randamentul

orar.

randamentul

orar.

Un astfel de model evidentiaza nu numai faptul daca intreprinderea a respectat gradul de utilizare a suprafetelor de productie ci si implicatiile asupra cantitatii si calitatii productiei obtinute.

Pentru a da finalitate analizei folosirii imobilizarilor corporale este necesar sa se studieze legatura dintre acestea si volumul productiei industriale.

Legatura se evidentiaza pornind de la relatia de calcul a coeficientului folosirii intensive, de unde:

Q=C![]() t

t![]() cI, unde:

cI, unde:

C- caracteristica utilajului;

T- timpul de functionare al utilajului;

ci- coeficientul folosirii intensive.

D=Q1-Q0=C1 T0 ci0-C0 T0 ci0 = lei

D DC+DT+Dci

1. Modificarea caracteristicii utilajului

DC = C1 T0 ci0-C0 T0 ci0 = lei

2. Modificarea timpului de functionare a utilajului

DT = C1 T1 ci0-C1 T0 ci0 = lei

3, modificarea coficientului folosirii intensive

Dci = C1 T1 ci1-C1 T1 ci0 = lei

Daca se are in vedere calculul randamentului pe utilaj, productia se determina astfel:

ru=Q/Nu

pe de alta parte ru=t rh deci Q Nu·t rh

D=Q1-Q0=Nu1 t1 rh1-Nu0 t0 rh0= lei

D DNu+Dt+Drh

1, Modificarea njumarului de utilaje

DNu = Nu1 t0 rh0-Nu0 t0 rh0 = lei

2. Modificarea timpului de functionare a utilajului

Dt = Nu1 t1 rh0- Nu1 t0 rh0 = lei

Modificarea randamentului orar

Drh = Nu1 t1 rh1- Nu1 t1 rh0 = lei

Fiecare din aceste relatii de calcul a productiei contin atat factori extensivi cat si factori intensivi. In prima, factorii extensivi sunt: caracteristica utilajului si timpul de functionare, cel intensiv, coeficientul intensiv, in a doua relatie numarul utilajelor si timpul de functionare a utilajului,extensiv, si respectiv randamentul, intensiv.

Asigurarea intreprinderii cu active circulante necesare desfasurarii neintrerupte a productiei, dimensionarea optima a acestora sunt probleme ce conduc la cresterea eficientei intregii activitati desfasurate. Problemele utilizarii acestora trebuie sa aiba in vedere si caracterul limitat al resurselor materiale. In acest caz incadrarea in normele de consum fiind un deziderat fundamental.

Analiza programului de aprovizionare urmareste problemele : acoperirea cu contracte a necesarului de aprovizionat; realizarea programului de aprovizionare pe total si pe principalele resurse materiale; asigurarea necesarului pentru productie.

Complexitatea aprovizionarii cu materiale este determinata de necesitatea sincronizarii intrarilor sub raport cantitativ, structural si ca termen. De aceea, o conditie pentru o activitate ritmica a intreprinderii o constituie si buna organizare a aprovizionarii.

O privire de ansamblu asupra modului cum se asigura aprovizionarea se poate face pe pozitii de materiale sau sorto-tipo-dimensiuni pe baza coeficientului de nomenclatura (cn) ce are relatia:

Cn=![]() unde:

unde:

Nt- numarul total de pozitii din planul de aprovizionare

n- numarul de pozitii la care planul de aprovizionare nu a fost asigurat.

In mod normal marimea lui Cn trebuie sa fie egala cu unu(1). Cercetarea se poate aprofunda pe furnizori, pe zone de aprovizionare.

Nu este suficient ca necesarul materialelor de aprovizionat sa fie asigurat in cantitati globale in cadrul perioadei ce se impune si asigurarea zilnica sau la termenele cerute de realizarea le timp a programului de productie. De aceea, este necesar ca analiza sa se refere si la modul de asigurare in cantitatile si la termenul programat. Aceasta analiza este diferita in functie de caracterul consumului ce poate fi : consum constant (liniar) sau consum neliniar.

a) in cazul consumului zilnic constant, specific productiei omogene cu flux continuu, se determina numarul de zile asigurate cu materiale (Za) care se compara cu numarul zilelor lucratoare (Zl). Numar de zile asigurate cu materiale se calculeaza astfel:

![]() unde:

unde:

Ma - cantitatea de materiale necesara asigurata sau intrata

Cz - consumul mediu zilnic

Daca Za = Zl aprovizionarea a asigurat in medie necesarul de materiale pentru toate zilele lucratoare, fara a indica daca aprovizionarea a fost ritmica, adica a asigurat necesarul in fiecare zi. Pentru aceasta se calculeaza numarul zilelor de consum (Zc) care arata numarul zilelor din perioada cercetata in care aprovizionarea a asigurat consumul pentru productie.

Zc=![]() unde:

unde:

Mc- materiale consumate in perioada data

Cz- consumul mediu zilnic.

Cu acesti indicatori se pot stabili mai multe corelatii cu ajutorul carora se caracterizeaza situatia aprovizionarii, si anume:

Za=Zl=Zc - o aprovizionare corespunzatoare cantitativ si sub aspect ritmic, la termen.

Za<Zl=Zc - necesarul de consum a fost asigurat pentru toate zilele lucratoare fara a fi aprovizionata ,in perioada cercetata, toata cantitatea, diferenta asigurandu-se din stocurile de siguranta.

Za>Zl=Zc - au fost asigurate toate materialele pentru consumul zilnic, iar aprovizionarea nu a fost ritmica, peste necesar, apar structuri supranormative in aprovizionare.

Za<Zl<Zc - aprovizionarea este total necorespunzatoare, nu a fost asigurata nici cantitatea zilnica de consum, nici nu a asigurat intrarile.

b) in cazul consumului neliniar materialele necesare procesului de productie sunt solicitate la termene diferite corespunzator fluxului tehnologic. In asemenea cazuri se procedeaza la studiul stocurilor finale.

Sf = Si + Ma Mc, unde:

Si - sold initial

Ma Materiale aprovizionate

Mc Materiale consumate

D = Sf1 - Sf0 = lei

D DSi + DMa + DMc

DSi = Si1 - Si0 = lei

DMa = Ma1 - Ma0 = lei

DMc= -(Mc1-Mc0) = lei

O alta problema ce se cere a fi corectata este cea privind analiza stocurilor de materiale. In aceasta directie se analizeaza:

evolutia stocurilor comparativ cu cifra de afaceri;

evolutia stocurilor efective fata de un nivel considerat a acestora (stoc normat, stoc mediu, stoc planificat);

al treilea aspect se refera la cercetarea gradului de imobilizare prin gruparea in: stocuri normale, stocuri cu miscare lenta, stocuri fara miscare, stocuri disponibile. Incadrarea in una din grupele de mai sus se face in functie de frecventa consumului prin calcularea duratei de imobilizare a stocului (Di)

Di = ![]()

unde: S- stoc mediu anual

E- iesirile din magazie

T- timpul aferent perioadei cercetate.

Daca

Di![]() 30 zile - stoc normal

30 zile - stoc normal

30 ![]() Di

Di ![]() 60 zile - stoc miscare

lenta

60 zile - stoc miscare

lenta

Di ![]() 60 zile - stoc fara

miscare

60 zile - stoc fara

miscare

In legatura cu determinarea gradului de folosire a resurselor materiale se folosesc o serie de indicatori:

greutatea produsului calculat pe unitatea caracteristica si reliefeaza nivelul tehnic al produsului respectiv; (greutatea motorului de 1 CP);

coeficientul de utilizare a materialelor calculat ca raport intre productia fizica obtinuta si cantitatea de materie prima folosita. Exemplu: cantitatea de zahar obtinuta dintr-o tona de sfecla sau metalul util obtinut dintr-o tona de minereu brut. Acest indicator caracterizeaza randamentul folosirii materialului si volumul deseurilor;

gradul de incadrare in normele de consum ca raport intre consumul specific efectiv si cel normat. Se poate determina:

la nivelul unitatii de produs Ic = ![]()

la nivelul intregii productii Ic= , denumit si indice agregat a normelor de consum.

, denumit si indice agregat a normelor de consum.

Gestionarea corespunzatoare a materiilor prime, materialelor, combustibilului, se caracterizeaza cu ajutorul urmatorilor indicatori de eficienta.

I Valoarea adaugata la 1000 de lei resurse materiale

En=![]() sau En=

sau En=![]() 1000 =>

En=Eg×in

unde:

1000 =>

En=Eg×in

unde:

Eg eficienta globala,

in valoarea adaugata la un leu productia exercitiului

Δ =En1-En0

=Eg1×in1 - Eg0×in0 = ![]() (lei)

(lei)

Δ =ΔEg+Δin

1. Modificarea eficientei globale

ΔEg=Eg1×inp-Egp×inp=![]() (lei)

(lei)

2. Modificarea valoarii adaugate la un leu productia exercitiului

Δin=Eg1×in1-Egp×inp=![]() (lei)

(lei)

La randul sau eficienta globala (Eg) depinde de evolutia celor doua elemente componente; deci pe a doua treapta de descompunere avem:

ΔEg=ΔM+ΔPe

1.1. Modificarea cheltuielilor materiale

![]() =

=![]() (lei)

(lei)

1.2. Modificarea productiei exercitiului

![]() (lei)

(lei)

Productia exercitiului se calculeaza in functie de timpul lucrat (T) si valoarea productiei exercitiului pe unitate de timp (Wg), deci:

Pe=T∙Wg, prin urmare:

ΔPe=ΔT+ΔWg

1.2.1.Modificarea timpului lucrat

ΔT=![]() lei

lei

1.2.2.Modificarea productiei exercitiului pe unitate de timp

ΔWg=![]() lei

lei

Schematic, studiul factorial se prezinta astfel:

II Consumul de materiale pentru 1 leu valoare adaugata

Cm = ![]() - cu posibilitatea de

a fi detaliat de maniera prezentata anterior.

- cu posibilitatea de

a fi detaliat de maniera prezentata anterior.

III. Profitul la 1000 lei resurse materiale

pm=![]() unde:

unde:

Pr profitul,

M cheltuieli materiale.

Δ =pm1-pmp=![]() = ±(lei)

= ±(lei)

Δ =ΔM+ΔPr

1. Modificarea cheltuielilor materiale

ΔM= (lei)

(lei)

2. Modificarea profitului

ΔPr=![]() (lei)

(lei)

Pr = T×W×pr unde:

T-timpul de munca prestat

W-valoarea productiei pe unitate de timp

pr- Profitul la 1 leu productie

Treapta a doua:

2.2. Modificarea productivitatii muncii

2. Modificarea profitului la un leu productie

La randul sau

Deci ![]()

2.1. Modificarea structurii vanzarilor

![]() (lei) unde:

(lei) unde:

2.2. Modificarea costului unitar

![]() (lei) unde:

(lei) unde:

2. Modificarea pretului unitar

![]() (lei)

(lei)

IV.Valoarea productiei exercitiului la un leu stocuri de materii prime.

Pe=![]() unde:

unde:

PR- productie vanduta;

SM- structura medie de materii prime si materiale;

Acest indicator reprezinta viteza de rotatie a activelor circulante.

V.Gradul de valorificare a resurselor materiale

Gv =![]() unde:

unde:

V- valoarea productiei;

M- consum de materiale in unitati naturale.

Data fiind ponderea relativ mare a cheltuielilor cu materialele in structura cheltuielilor de productie se impune o cercetare atenta a lor. O analiza a consumului de materiale pe produse, care sa evidentieze legatura dintre volumul fizic al productiei, norma de consum si consumul total de materiale, capata semnificatii deosebite.

Aceasta cercetare se poate face in mai multe variante functie de natura produselor(omogene sau eterogene) cat si a materialelor folosite(omogene sau eterogene).In acest sens pot exista situatiile: productie omogena-consum omogen(se fabrica un singur produs si se foloseste un singur material); productie eterogena consum omogen(se foloseste acelasi materie prima pentru fabricarea mai multor produse); productie omogena consum eterogen(pentru un produs se folosesc mai multe tipuri de materie prima); productie eterogena consum eterogen(produsele incorporeaza mai multe tipuri de materie prima).

Consumul de materiale se determina in functie de cantitatea fabricata si norma de consum, sau consumul specific.

Norma de consum reprezinta cantitatea maxima de materie prima necesara pentru a obtine o unitate fizica de produs. Nivelul ei depinde de mai multi factori: calitatea materialelor folosite, calitatea utilajelor si tehnologiilor, calitatea fortei de munca. Norma de consum(cs) are in componenta: consumul util (u) ce reprezinta cantitatea efectiva de materie prima ce s-a incorporat in produsul finit, este principala componenta a normei de consum, si consumul tehnologic(pierderile tehnologice)(d) , pierderi inerente procesului de fabricatie. Prin urmare: cs= u+d.

Marimea consumului de materiale se calculeaza cu relatia:

![]() unde:

unde:

Mm - consumul total de materiale,

q- cantitatea fabricata(volumul fizic),

cs norma de consum.

In cazul productiei omogene consumul de materiale se poate determina si cu relatia:

![]()

Q cantitatea fabricata,

![]() -

norma de consum medie, pe total

productie,

-

norma de consum medie, pe total

productie,

s - structura productiei,

cs norma de consum aferenta fiecarui sortiment fabricat.

Schematic studiul factorial al consumului total de materiale se prezinta in figura 4.1

Figura 4.1.Studiul factorial a consumului total de materiale

Daca ne referim la combinatia, productie omogena consum eterogen, studiul factorial al consumului total de materiale, componenta determinanta a cheltuielilor materiale se exemplifica folosind datele sistematizate din tabelul de mai jos.

Tabelul 4.2 Calculul consumului de materiale

|

Sortimente fabricate |

Consum de(Mm) materiale(mp) |

Cantitati fabricate(bucati) (Q) |

||

|

Costum tip A | ||||

|

Costum tip B | ||||

|

TOTAL | ||||

continuare

|

Norma de Consum (mp/bucata)( |

Consum util (mp ⁄ costum)(u) |

Deseuri (mp ⁄ costum)(d) |

Structura Productiei (%)(s) |

||||

In perioada curenta fata de cea precedenta, consumul total de materiale a sporit cu 36,5 metri patrati conform relatiei

![]() Cresterea este datorata:

Cresterea este datorata:

1.modificarii productiei fabricate

![]() unde:

unde:

![]() semnifica consumul total de materiale din

anul precedent recalculat functie de productia fizica efectiv fabricata si are

marimea

semnifica consumul total de materiale din

anul precedent recalculat functie de productia fizica efectiv fabricata si are

marimea

![]() = 3700 *3,241 = 11.991,7mp iar

= 3700 *3,241 = 11.991,7mp iar

∆Q = 11.991,7 11.600 = + 391,7 mp.

Volumul fizic al productiei a sporit cu 100 bucati, in consecinta, consumul total de materiale s-a majorat cu 391,7 mp.

2.modificarii normei de consum medii

![]() = 11.636,5 11.991,7 =

= 11.636,5 11.991,7 =

= -355,2 mp

Norma medie de consum a scazut cu 0,096 mp ⁄ costum lucru ce explica diminuarea consumului de materiale pe total cu 355,2 mp.

La randul sau reducerea normei medie de consum se explica prin:

2.1. modificarea structurii productiei

Structura productiei influenteaza consumul total de materiale numai atunci cand norma de consum difera pe produse, cum este cazul de fata. Faptul ca a crescut ponderea productiei la costumul tip A, de la 48,28 % la 53,67 %, ce are un consum specific mai mare decat consumul specific mediu, 3,5 mp⁄bucata > 3,241 mp⁄bucata,consecinta a fost cresterea consumului total de materiale cu 92,5 mp.

2.2. modificarea normei de consum

Intre modificarea normei de consum si consumul total de materiale exista o legatura directa. A cele doua produse fabricate se constata reducerea normei de consum,drept urmare, consumul total de materiale s-a redus cu 447,7 mp. Reducerea normei de consum se apreciaza a fi un aspect favorabil.

Pentru a explica cauza reducerii normei de consum se are in vedere componentele acesteia. Prin urmare, reducerea normei de consum se explica prin:

2.2.1. modificarea consumului util

Consumul util a scazut de la 2,767mp⁄bc la 2,741 mp⁄bc, si astfel se explica diminuarea consumului total de materiale cu 177 mp.

2.2.2. modificarea pierderilor tehnologice

![]() si

diminuarea pierderilor tehnologice, de la 0,474 la 0,403 mp⁄bc a

contribuit la scaderea consumului total de materiale.

si

diminuarea pierderilor tehnologice, de la 0,474 la 0,403 mp⁄bc a

contribuit la scaderea consumului total de materiale.

Utilizarea activelor circulante materiale se poate pune in legatura cu indicatorii de volum. Astfel: Q=M/Cs. Acest model prezinta pe de o parte modul cum asigurarea cu resurse materiale influenteaza volumul productiei, iar pe de alta parte modul in care utilizarea resurselor influenteaza volumul fizic.

Δ = Q1-Q0

=![]()

![]() um

um

Δ = Δ M + Δ Cs

1. modificarea consumului total de materiale

ΔM =![]()

![]() um

um

2. modificarea normei de consum

ΔCs =![]()

![]() um

um

Dar M = Si + I Sf

Δ M = Δ Si + Δ I + Δ Sf

2.1. modificarea stocului initial

Δ Si = ![]() =

= ![]() um

um

2.2. modificarea intrarilor de materii prime

Δ I = ![]() =

= ![]() um

um

2. modificarea stocului final

Δ Sf = - ![]() =

= ![]() um

um

Asigurarea cu materii prime si materiale, modificarea stocurilor si a consumului specific, influenteaza si se reflecta si in alti indicatori de eficienta cum ar fi: utilizarea imobilizarilor corporale, nivelul cheltuielilor la 1000 de lei cifra de afaceri, nivelul rentabilitatii, viteza de rotatie a activelor circulante.

Folosirea resurselor materiale se reflecta(direct sau indirect) in marimea indicatorilor economico-financiari. Daca folosim norma de consum ca marime ce caracterizeaza utilizarea resurselor materiale, modificarea acesteia influenteaza:

volumul productiei:

![]()

valoarea productiei:

![]() unde:

unde: ![]() pretul unitar al

produsului.

pretul unitar al

produsului.

Costul unitar al produsului:

![]() unde:

unde: ![]() pretul de

aprovizionare a materialului.

pretul de

aprovizionare a materialului.

profitul unitar:

![]() .

.

Efectele unitare, prin cumulare, pentru toate produsele fabricate conduc la determinarea efectelor economice la nivelul societatii comerciale sau regiei autonome.

Analiza potentialului uman presupune abordarea urmatoarelor aspecte:

Asigurarea intreprinderii cu personal pe total si pe categorii

Circulatia, fluctuatia si stabilitatea fortei de munca

Calificarea si justa repartizare a muncitorilor

a) economia sau depasirea absoluta a numarului de salariati

E(D) = N1 N0

Indicele asigurarii cu personal se determina astfel:

![]()

Datele tabelului 4.2. ne ofera posibilitatea de a constata ca pe total s-a inregistrat o depasire a personalului cu 107 salariati. La categoriile de personal: muncitori depasirea este de 109 persoane, la ingineri si tehnicieni depasirea este de 7 persoane. Reduceri de personal consemnam la personalul de deservire si administrativ.

Apare o modificare si in ceea ce priveste structura muncitorilor: creste numarul de muncitori din activitatea de baza in defavoarea muncitorilor din activitatile auxiliare (de deservire), cu efect favorabil asupra productiei.

Cresterea personalului este fundamentata deoarece productia a crescut, ritmul ei de crestere a fost superior ritmului de crestere a numarului total de salariati (103,82>102,48).

b) economia relativa

Er = N1 - Na =3634 3659 = -25 muncitori

Na = N0 · iq

iar ![]()

Iq = 103,82 Na = 3659

Numarul maxim admisibil de muncitori reprezinta numarul de muncitori ce ar putea fi angajati in conditiile unui anumit grad de realizare a productiei fabricate. In conditiile depasirii productiei cu 3,82% numarul maxim de muncitori care ar putea fi angajati este de 3659, daca productivitatea ar ramane nemodificata.

Se observa o crestere a ponderii personalului productiv si a personalului tehnic (ingineri si maistri) in timp ce personalul de deservire, paza si alte categorii au scazut ca pondere si sunt considerate aspecte favorabile. In ce priveste structura muncitorilor se observa ca au crescut muncitorii din activitatea de baza si au scazut cei din activitatile auxiliare, aspecte favorabile, deoarece muncitorii din activitatea de baza sunt cei direct implicati in obtinerea productiei fabricate.

|

Tabelul2. Asigurarea cu personal pe categorii |

|||||||||

|

Nr.crt. |

Explicatie |

Perioada raportata |

E |

i |

Structura personal |

Numarul de personal ce revine la 100 muncitori |

|||

|

Muncitori Activitatea de baza Activitati auxiliare | |||||||||

|

Ingineri, tehnicieni Maistri | |||||||||

|

Personal economic si administrativ | |||||||||

|

Personal de deservire | |||||||||

|

Personal de paza | |||||||||

|

Total personal | |||||||||

|

Productia fabricata | |||||||||

|

Productivitatea pe salariat | |||||||||

|

Productivitatea pe muncitor | |||||||||

Circulatia, fluctuatia si stabilitatea fortei de munca

Tabelul Situatia intrarilor de personal

|

Nr. crt |

Intrari (I) |

Nr. salariati |

|

Recrutati direct din intreprindere | ||

|

Recrutati din oficiul de repartizare a fortei de munca | ||

|

Absolventi la locul de munca | ||

|

Absolventi de scoli profesionale | ||

|

Total intrari |

Tabelul 4. Situatia iesirilor de personal

|

Nr. crt |

Iesiri (E) |

Nr. salariati |

|

Scolarizare, stagiu militar | ||

|

Transferati | ||

|

Decese, pensionari | ||

|

Plecari din proprie initiativa | ||

|

Desfacerea contractului de munca | ||

|

Total iesiri |

A) Circulatia fortei de munca:

coeficientul de circulatie al intrarilor, caracterizeaza frecventa intrarilor de personal din intreprindere.

2) coeficientul de intensitate al iesirilor, caracterizeaza frecventa iesirilor de persoane din intreprindere

3) coeficientul total al miscarilor de personal

I > E, aspect favorabil pentru intreprindere

B) Fluctuatia fortei de munca, reprezinta plecarea salariatilor din proprie initiativa sau desfacerii contractului de munca:

Coeficientul de fluctuatie a personalului

F = 31+6 = 37

cf = 0,83

C) Stabilitatea fortei de munca, se caracterizeaza cu indicatorul vechime medie

Tabelul 5. Gruparea muncitorilor dupa vechime

|

An vechime | ||||||||||

|

Nr. muncitori |

![]()

4,68 reprezinta grupa medie de vechime. Cu cat vechimea este mai mare cu atat stabilitatea fortei de munca este mai buna. Vechimea este sub medie, aspect nefavorabil.

Tabelul 6. Repartizarea muncitorilor pe categorii de calificare

|

Categoriide calificare (k) |

Coef. tarifar |

Numar muncitori din perioada |

Din care: |

Volumul de lucrari efectiv executate de muncitorii din activitatea de baza |

||||||||

|

Precedenta(0) |

Curenta(1) |

Activitatea de baza |

Activitatea auxiliara |

|||||||||

|

% |

mii norme | |||||||||||

|

I | ||||||||||||

|

II | ||||||||||||

|

III |

| |||||||||||

|

IV | ||||||||||||

|