|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Sistemul cheltuielilor publice

1. Continutul si trasaturile cheltuielilor publice

Prin cheltuieli publice statul acopera necesitatile publice de bunuri si servicii, acestea se regasesc atat in sfera nemateriala cat si in sfera productiei materiale.

Cheltuielile publice exprima relatii economico-sociale in fonna baneasca care se manifesta intre stat, pe de o parte, si persoane fizice si juridice, pe de alta parte, ocazionate de repartizarea si utilizarea resurselor financiare ale statului, in scopul indeplinirii functiilor acestuia.

Materializarea cheltuielilor publice este in plati efectuate de stat din resurse mobilizate pe diferite cai pentru achizitii de bunuri sau prestari de servicii necesare indeplinirii diferitelor obiective ale politicii statului ca: servicii publice generale, actiuni social-culturale, armata, actiuni economice, etc.

Continutul economic se afla in stransa legatura cu destinatia lor. Unele exprima un consum definitiv din produsul intern brut - atunci cand destinatia este pentru finantarea institutiilor publice, in alte situatiii cheltuielile publice exprima o avansare de produs intern brut - ce reprezinta participarea statului la finantarea formarii brute de capital, atat in sfera productiei materiale cat si in sfera nemateriala.

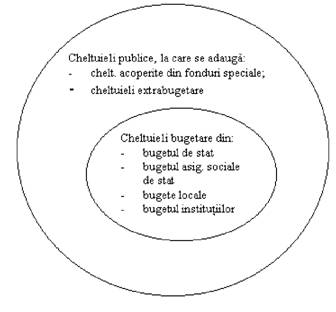

Cheltuielile publice inglobeaza:

cheltuieli publice efectuate de la bugetul statului, respectiv cheltuieli

bugetare si cheltuieli extrabugetare;

cheltuieli publice ale bugetelor locale (comunitatii locale);

cheltuieli publice ale fondurilor asigurarilor sociale de stat:

cheltuielile organismelor internationale finantate din resurse publice

prelevate de la membrii acestora.

Cheltuielile publice totale se obtin prin insumarea cheltuielilor diferitelor categorii ale administratiei publice din care s-au dedus sumele reprezentand transferuri de resurse financiare intre administratiile publice. Din acest calcul rezulta cheltuielile publice consolidate.

Sistemul bugetar al cheltuielilor publice

In conformitate cu Legea finantelor publice, sistemul bugetar ce priveste cheltuielile publice este format din cheltuielile cuprinse in:

a) bugetul de stat;

b) bugetul asigurarilor sociale de stat;

c) bugetul fondurilor speciale;

d) bugetul trezoreriei statului;

e) bugete institutiilor publice autohtone;

f)

bugetul

institutiilor publice, finantate integral sau partial din bugetul

de stat, bugetul asigurarilor sociale

de stat si bugetele fondurilor

speciale dupa caz;

g) bugetul

institutiilor publice finantate integral din veniturile proprii;

h) bugetul fondurilor provenite din credite externe contractate sau

garantate de stat si ale caror rambursare, dobanzi si alte costuri se

asigura din fonduri publice; i) bugetul fondurilor externe nerambursabile; j) bugete locale.

Cheltuielile publice totale includ:

Cheltuielile

publice ale administratiei publice centrale (C°p), care se

compun din:

cheltuielile administratiei publice centrale, finantate de la

bugetul de

stat;

cheltuieli finantate din fondurile asigurarilor sociale (bugetul

asigurarilor

sociale de stat);

cheltuielile adminstratiei publice centrale finantate din fonduri speciale.

Cheltuielile publice ale subdiviziunilor politice si administrative

intermediare (C'p) finantate de la bugetele acelor subdiviziuni.

Cheltuielile publice ale colectivitatilor locale (Clp)

finantate din

bugetul unitatilor

administrativ-teritoriale.

Alte cheltuieli mentionate in cadrul sistemului bugetar al cheltuielilor sociale.

Alte cheltuieli mentionate in cadrul sistemului bugetar al

cheltuielilor sociale.

Suma aceasta reprezinta totalul cheltuielilor publice neconsolidate, conform relatiei:

Cpb = cheltuieli publice

Cpt = cheltuieli publice totale neconsolidate

Cheltuielile publice totale consolidate se stabilesc prin deducerea din aceasta suma a transferurilor intre componentele sistemului de bugete, conform relatiei:

Ccpt = Cpt - Tig in care: Cpb = cheltuieli publice (Ccp, Cip, Clp) Cpt = cheltuieli publice totale neconsolidate Ccpt = cheltuieli publice totale consolidate Tal = transferuri intre administrate publice centrale si locale b = numarul treptelor de bugete sau fonduri speciale (10, asa cum sunt enumerate in sistemul bugetar al cheltuielilor publice)

Este important sa retinem ca intre notiunile de cheltuieli publice si cheltuieli bugetare trebuie facuta distinctie. Cheltuielile bugetare sunt o parte a cheltuielilor publice. In viziunea noastra, cheltuielile publice cuprind:

2. Criterii de clasificare a cheltuielilor publice

In practica financiara si statistica a statelor si organismelor international se folosesc urmatoarele tipuri de clasificatii:

administrativa

economica

functionala

financiara

functie de rolul lor in procesul reproductiei sociale

gruparea

folosita de organismele O.N.U. si clasificatii mixte sau

combinate

Clasificatia administrativa - aceasta are la baza criteriul institutiiilor prin care se efectueaza cheltuielile publice.

Chisificiitiii economica - in cadrul acesteia se folosesc doua criterii de grupare: primul, conform caruia cheltuielile se impart in cheltuieli curente si cheltuieli de capital; al doilea in care cheltuielile se impart in cheltuieli ale serviciilor publice sau administrative si cheltuieli de transfer (de redistribuire).

Cheltuielile curente asigura intretinerea si buna functionare a institutiilor publice.

Cheltuielile de capital se caracterizeaza prin achizitii de bunuri de folosinta indelungata.

Cheltuielile privind serviciile publice sau administrative se deosebesc de cheltuielile de transfer dupa cum au sau nu la baza o contraprestatie, in masura in care acestea se efectueaza de catre stat.

Cheltuiellei de transfer reprezinta trecerea unor sume de bani de la buget la dispozitia unor persoane fizice sau juridice.

Clasificatia functionala foloseste drept criteriu domeniile, ramurile si sectoarele de activitate spre care sunt dirijate resursele financiare publice sau alte destinatii ale cheltuielilor legate de efectuarea unor transferuri intre diferitele niveluri ale administratiilor publice, plata dobanzilor la datoria publica sau instituirea de rezerve la dispozitia autoritatii administrative. Ele reflecta obiective politice-financiare ale statului.

CUisifiCiitiii financial;!

in functie de momentul in care se efectueaza si modul in care afecteaza resursele financiare publice, cheltuielile publice se grupeaza in: cheltuieli definitive, cheltuieli temporare sau operatiuni de trezorerie si cheltuieli virtuale sau posibile.

Clasificatia dupa rolul cheltuielilor publice in procesul reproductiei sociale - in cadrul acesteia cheltuielile publice se impart in: cheltuieli reale (negative) si cheltuieli economice (pozitive).

Clasificatia folosita de institutiile specializate ale O.N.U. - care are la baza:

clasificatia functionala;

clasificatia economica.

Clasificatia functionala - O.N.U. cuprinde cheltuielile pentru servicii publice generale, aparare, educatie, sanatate, securitate sociala, locuinte si servicii comunale, cultura, religie, actiuni economice, alte scopuri.

Clasificatia economica - reprezinta consum final ca: dobanzi aferente datoriei publice, subventii de exploatare si alte transferuri curente, formarea bruta de capital (investitii brute si cresterea stocurilor materiale), achizitii de terenuri si active necorporale, transferuri de capital.

In Romania, in buget, cheltuielile publice se aliniaza la criteriile utilizate in clasificatiile O.N.U. folosindu-se gruparile: clasificatia economica, clasificatia functionala, clasificatia administrativa.

3. Factorii determinanti care influenteaza cresterea cheltuielilor publice

Delimitarea factorilor determinanti care influenteaza cresterea cheltuielilor publice se poate realiza astfel:

a) Factori demograjici, care se refera la cresterea

populatiei si la

modificarea structurii acesteia.

Evolutia factorilor demografici determina cresterea cheltuielilor publice pentru invatamant, cultura, sanatate, securitate sociala, ordine publica, sporirea numarului de locuri de munca in sectorul public.

b) Factori economici, care impun dezvoltarea economiei,

modernizarea acesteia pe baza cercetarii stiintifice.

c) Factori sociali - preocuparea statului

pentru cresterea venitului

mediu pe locuitor este

prioritara. Aceasta presupune si o armonizare a

veniturilor categoriilor sociale cuprinse in sectorul public, inclusiv a

persoanelor in varsta care necesita asistenta

sociala.

d)

Urbanizarea - aceasta reprezinta un factor de crestere a

cheltuielilor

publice, antrenand resurse financiare

atat pentru crearea si

dezvoltarea centrelor

urbane cat si pentru finantarea unor utilitati publice

caracteristice mediului

respectiv.

e)

Factori militari - care prin pregatirea sau ducerea de razboaie

conduc la

cresterea cheltuielilor publice.

f)

Factori de ordin istoric - care se manifesta prin transmiterea de

la o perioada la alta a nevoilor sporite de cheltuieli si de

suportare a poverii

celor facute in anii anteriori prin imprumuturi

publice.

g) Factori politici - se refera la functiile si sarcinile statului, care presupun o sporire a cheltuielilor publice.

Consecintele cresterii cheltuielilor publice ridica probleme de ordin politic, financiar si stiintific.

Problemele de ordin politic au in vedere influenta cresterii cheltuielilor publice asupra structurilor politice. In acest sens este de exemplificat gruparea statelor occidentale in U.E.

Problemele de ordin financiar se identifica in corelatiile dintre cresterea cheltuielilor publice si cresterea avutiei nationale si a produsului intern brut, optimul in acest caz este dat de limita maxim a ponderii impozitelor in produsul intern brut (presiunea fiscala).

Problemele de ordin stiintific se refera la dimensionarea corecta a cheltuielilor publice in corelare cu satisfacerea nevoilor sociale. In acest sens studiul finantelor publice ajunge la concluzii stiintifice, el da solutii fundamentate in domeniile supuse cercetarii.

4. Analiza cficicntci cheltuielilor publice

Eficienta sau eficacitatea cheltuielilor publice are in vedere proportia optima intre eforturile financiare (consumul de resurse publice) si efectele comensurabile sau estimative optenabile pe seama obiectivelor finantate de catre stat. Eficienta cheltuielilor publice reprezinta un criteriu esential in ceea ce priveste selectarea alternativelor proiectelor fata de volumul creditelor bugetare care se aproba prin legea anuala a bugetului diferitelor sectoare publice.

Eficienta cheltuielilor se realizeaza atunci cand:

este posibila alegerea variantei celei mai putin costisitoare in raport cu rezultatul final al serviciului public;

este posibila modernizarea, din punctul de vedere al producerii serviciului publice, pentru maximizarea utilitatii la consumator;

este posibila maximizarea utilitatii la consumator in concordanta cu criteriul economic ( eel mai mic pret platit si eel mai mic cost de utilizare);

puterea de previziune in cadrul unui orizont de timp stabilit.

Exista doua dimensiuni ale eficientei economice:

A. Eficienta alocativa a resurselor.

B. Eficienta resurselor.

A. Eficienta alocarii resurselor, in lucrarile de specialitate, are la baza conceptul optimalitatii al lui Pareto. Acesta presupune ca alocarea

resurselor este optima daca nici o alta nu poate fi facuta mai bine, fara sa-i faca rau ultimei persoane consumatoare. Semnificatia criteriului lui Pareto se bazeaza pe patru judecati de valoare si anume:

preocuparea pentru bunastarea tuturor indivizilor intr-o societate,

luati in mod

separat;

unii factori neeconomici, afectand

bunastarea indivizilor, pot fi

ignorati;

o trebuinta individuala trebuie sa fie considerata

cea mai buna

judecata a bunastarii sale

proprii (suveranitatea producatorului);

daca o anumita schimbare in alocarea resurselor sporeste

bunastrarea

la o ultima persoana fara

sa o reduca la alta persoana, schimbarea in

acest caz are ca efect cresterea bunastarii sociale;

B. Eficiciita resurselor

in cercetarea economica s-a concluzionat ca bunastarea, ca efect al proastei alocari directe a resurselor provenite din distorsiuni, la fel ca in cazul monopolului, se obtine cu un cost foarte mic comparativ cu costurile determinate de mai multe inputuri (intrari), necesare pentru producerea unui anumit nivel al outputurilor (iesirilor).

Teoria economica despre care vorbeam foloseste termenul de ineficienta pentru descrierea unor asemenea pierderi in acest proces. Ineficienta este definita ca fiind diferenta dintre eficacitatea maxima a utilizarii intrarilor si utilizarea actuala (obtinuta). Eficienta aerarii presupune eliminarea tuturor factorilor ineficienti.

Metode de evaluare a cficicntci

Ca metoda de evaluare a eficientei cheltuielilor publice putem aminti cea a analizei cost - beneficiu, analiza cost - eficacitate, metode multicriteriale.

Analiza cost - beneficiu reprezinta, in fapt, avantajul obtinut pe seama furnizarii serviciului public.

Conditia de a u se respinge un proiect este: Cost/beneficiu = minim

sau

Beneficiu/cost = maxim

Analiza cost - eficacitate presupune elaborarea prealabila a unui indicator de eficacitate. in acest caz va fi ales proiectul eel mai putin

costisitor. Sfera de aplicare a acestei metode este aceea a cheltuielilor social-culturale, invatamant, sanatate, asistenta sociala, etc.

Metodele multicriteriale se folosesc atunci cand exista o pluritate de criterii care nu pot fi sintetizate.

Dintr-o perspectiva mai recenta, tinand seama ca alocarea resurselor financiare publice este intr-o proportie tot mai mare alocata bugetului pe program, analiza eficientei se realizeaza tinand seama de indeplinirea indicatorilor propusi. Performanta in ceea ce priveste managementul utilizarii fondurilor publice, constituie criterii fundamentale pentru aprecierea activitatii managerilor latoate nivelele de conducere.

Trebuie sa aratam ca eficienta utilizarii fondurilor publice constituie un obiectiv al sistemului de control intern cat si al celui extern. Astfel prin auditul extern al performantei managementului, utilizatorii fondurilor publice sunt examinate politicile manageriale prin prisma asigurarilor economicitatii, eficientei si eficacitatii. Performanta manageriala in aceasta directie, are la baza si alte criterii in functie de specificul institutiei in cauza a constructiei bugetului aprobat. Referindu-ne pe scurt la criteriile ce privesc: economicitatea, eficienta si eficacitatea le putem descrie ca fiind:

economicitatea - minimalizarea contului resurselor utilizate prin

prisma obtinerii unei calitati adecvate;

eficienta - exprima relatia dintre iesiri, constand in bunuri, servicii si

altele, si resursele utilizate pentru obtinerea acestora;

eficacitatea - exprima masura in care obiectivele au fost atinse si

raportul dintre efectele scontate si efectele obtinute pentru o

activitate data. Eficacitatea urmareste programele, rezultatele si

performantele obtinute (atingerea scopului propus).

Copyright © 2024 - Toate drepturile rezervate

| Finante-banci | |||

|

|||

|

| |||

|

| |||

|

|

|||