|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

O data cu aderarea la Uniunea Europeana, in cele zece tari care sunt membre incepand cu data de 1 mai 2004, a inceput o noua disputa, legata de momentul trecerii la euro; majoritatea au declarat deja ca doresc, in cel mai scurt timp, sa intre in zona euro.

Desi in cazul Romaniei procesul este putin mai indepartat, problema, in perspectiva, este de interes si pentru noi; constituie o preocupare si evaluarea stadiului actual al indeplinirii criteriilor de convergenta din Tratatul de la Maastricht pentru trecerea la moneda unica, in comparatie cu tarile din jur.

Evident, intrarea in zona euro confera o serie de avantaje tarilor din Europa Centrala si de Est:

elimina riscul valutar pentru comertul si relatiile financiare intracomunitare, in conditiile in care deja peste 50% din exporturile si importurile lor sunt pe relatia cu Uniunea Europeana;

permite o crestere economica mai rapida si o crestere a nivelului investitiilor straine, mai ales ca in ultimii ani, in perspectiva integrarii europene, tarile din zona devenisera tot mai atractive pentru investitorii straini, nu doar din Uniunea Europeana, ci si din tari care doreau sa se implanteze pe teritoriul viitoarelor tari membre;

reprezinta o garantie pentru o politica monetara independenta si eficienta. Pentru multe tari din Europa Centrala si de Est, care anterior s-au confruntat cu episoade inflationiste deloc de neglijat, perioade indelungate, renuntarea la moneda nationala pentru o alta, mai stabila, nu reprezinta un sacrificiu, chiar daca moneda nationala reprezinta un atribut al suveranitatii. Decizia est-europenilor este mult mai simpla decat a fost a cetatenilor din tarile care acum sunt in zona euro, intrucat in prezent moneda unica este deja "consacrata", este un succes, in confruntarea cu dolarul (care fusese o referinta pentru multi est-europeni inainte) s-a apreciat, a devenit o moneda internationala cautata si deci este cu atat mai tentant pentru unii sa fie adoptata ca moneda nationala.

impune "disciplinarea" politicilor fiscale nationale, in conditiile in care in zona euro acestea sunt (inca) "temperate" de actiunea Pactului de stabilitate si crestere;

nu este de neglijat nici impactul asupra pietei financiare nationale, si in primul rand asupra celei bancare, fiind de asteptat, de exemplu, o reducere a marjelor de dobanda nationale, o convergenta spre o medie europeana.

Pe de alta parte, adoptarea euro ca moneda nationala nu este o optiune, o alternativa, ci o obligatie, facand parte practic din acquis-ul comunitar. In fapt, toate tarile UE care nu sunt in zona euro sunt considerate tari membre ale Uniunii Economice si Monetare, cu derogare. Insa, pentru trecerea la cea de-a treia etapa a UEM (adoptarea euro ca moneda nationala), nu exista un calendar prestabilit, fiecare tara progreseaza (se presupune) in ritmul propriu, iar intrarea se face nu automat, ci in urma unei evaluari din perspectiva indeplinirii criteriilor de convergenta.

Criteriile de convergenta (nominala) care trebuie indeplinite pentru a intra in zona euro (pentru a trece la moneda unica) sunt aceleasi care au fost urmarite si de cele 12 state care sunt in prezent in Uniunea Economica si Monetara:

criteriul stabilitatii (durabile a) preturilor - rata inflatiei nu trebuie sa depaseasca, cu un an inaintea examinarii, cu mai mult de 1,5%, nivelul mediu al inflatiei inregistrat in acele state membre (cel mult trei) care au inregistrat cele mai bune performante in materia stabilitatii preturilor - adica, au rata inflatiei, calculata ca medie a indicilor preturilor de consum asupra unei baze comparabile, cea mai scazuta;

criteriul de convergenta a dobanzilor - rata dobanzii nominale pe termen lung (10 ani) la obligatiunile de stat, in ultimul an inaintea evaluarii, sa nu depaseasca cu mai mult de 2% media dobanzilor - la obligatiunile pe termen lung ale statului sau ale unor titluri comparabile, tinand cont de diferentele intre definitiile nationale - din acele state membre (cel mult trei) care prezinta cele mai bune rezultate in ce priveste stabilitatea preturilor (tarile cu inflatia cea mai scazuta);

criteriul situatiei finantelor publice - deficitul bugetar (al bugetului consolidat) sa nu fie excesiv, sa nu depaseasca 3% din PIB;

criteriul situatiei finantelor publice - datoria publica sa nu depaseasca 60% din PIB sau raportul dintre datoria publica si produsul intern brut sa scada suficient pentru a se considera ca se apropie de valoarea de referinta intr-un ritm satisfacator;

criteriul participarii la mecanismul de schimb al Sistemului Monetar European - moneda nationala sa fi facut parte dintr-un sistem de cursuri fixe (SME II) cel putin doi ani premergatori examinarii in vederea aderarii, cu respectarea marjelor normale de fluctuatie, "fara sa cunoasca tensiuni grave" si fara devalorizari, din proprie initiativa, ale monedei sale in raport cu moneda altui stat membru.

Pe langa aceste criterii de baza, se urmareste independenta bancilor centrale nationale fata de guverne si se interzice finantarea monetara a deficitului bugetar.

Dupa cum se observa, criteriile de convergenta sunt orientate pe doua laturi importante:

cea monetara, vizand direct stabilitatea preturilor (rata inflatiei si rata dobanzii, dar si stabilitatea cursului valutar, independenta bancilor centrale si interzicerea finantarii monetare a deficitului bugetar); ■ cea a finantelor publice, reflectata in restrictiile privind deficitul bugetar si datoria publica.

Trebuie insa semnalat faptul ca inca dinainte de trecerea la moneda euro au fost aprecieri ca reglementarile privitoare la UEM si la moneda unica adoptate la Maastricht sunt nerealiste, fiind rezultatul unei conjuncturi economice si financiar-valutare favorabile de la inceputul deceniului noua, subliniindu-se ca prin criteriile de convergenta din Tratatul de la Maastricht se asigura premisele unei inflatii scazute, dar cu pretul unei cresteri economice reduse.

Critica de atunci - vizand in primul rand restrictia referitoare la nivelul maxim al deficitului bugetar si angajamentele asumate de tarile membre ale UE ca dupa trecerea la euro vor respecta prevederile Pactului de stabilitate si crestere - s-a dovedit ulterior foarte intemeiata, un argument in acest sens fiind evolutiile ulterioare din zona euro si faptul ca tari ca Germania sau Franta, ani la randul (2002-2004), nu au reusit sa respecte nivelul de 3% deficit bugetar, ca pondere in PIB.

Stabilitatea preturilor este o preocupare majora pentru multe tari ale lumii, astfel incat nu este deloc surprinzatoare conditionarea din Tratatul asupra Uniunii Europene, mai ales avand in vedere preocuparile Germaniei in domeniu. Conditionarea era de altfel necesara, evolutiile substantial diferite si performantele in domeniul asigurarii stabilitatii preturilor din tarile Uniunii Europene la momentul semnarii Tratatului impunand aceasta. Cu atat mai mult, daca este vorba despre state din Europa Centrala si de Est, care au parcurs o relativ lunga perioada cu cresteri continue de preturi, o asemenea conditie era necesara.

O evaluare a stadiului de indeplinire a acestui criteriu in ultimii ani in tari din Europa Centrala si de Est arata ca deocamdata inflatia se afla sub control, insa este de asteptat ca integrarea europeana sa contribuie, cel putin in perioada de inceput, la o crestere a preturilor (o aliniere spre media europeana) si deci nivelul indicatorului sa sufere o crestere in urmatorii ani.

Unele studii atrag atentia ca in noile state ale UE preturile vor creste in perioada imediat post-aderare. In cazul Poloniei, se estima ca preturile vor creste cu 1% pe an in primii ani dupa aderare, insa guvernele si bancile centrale ale celor zece tari au linistit populatia, subliniind ca rata inflatiei nu va creste semnificativ dupa integrare. Inca din luna aprilie 2004, inaintea integrarii, in viitoarele state europene s-au inregistrat unele miscari de preturi, este drept punctuale, determinate de temerile populatiei ca vor avea loc cresteri excesive de preturi si de proviziile substantiale facute. In Lituania, de exemplu, pretul sarii s-a dublat intr-un timp relativ scurt, iar in Polonia pretul zaharului crescuse cu o treime pana in luna martie, incat unele magazine au reintrodus sistemul cartelarii.

In evaluarea unor modificari de preturi, trebuie avuta in vedere si eliminarea taxelor vamale in relatia cu UE, dar si impunerea de noi taxe, sau cresterea acestora, pe relatia cu state non-UE, in conditiile in care politica vamala nu mai este nationala, ci trebuie imbratisata cea europeana; nu este de neglijat nici impactul Politicii Agricole Comune, care ar putea duce la scumpirea preturilor unor produse alimentare.

Nivelul preturilor produselor alimentare in noile state sunt intre 85% din media europeana (in Slovenia) si 51% (in Slovacia), insa ca pondere in structura bugetului unei familii lucrurile se schimba: in timp ce cheltuielile alimentare reprezinta 16% din venituri in UE 15, pentru est-europeni reprezinta o treime, iar in cazul Romaniei si mai mult.

Situatia din tara noastra este, de departe, cea mai complexa din perspectiva stabilitatii preturilor, avand in vedere ritmul mai lent al dezinflatiei, insa evolutiile din ultima perioada sunt incurajatoare si exista sperante ca in urmatorii cativa ani sa se poata indeplini aceasta conditie, dupa cum sugereaza datele din tabelul urmator.

Tabelul 15. Evolutia ratei anuale a inflatiei (%, masurata prin indicele preturilor de consum) in perioada 1990-2003, in tari din Europa Centrala si de Est

|

Tara/ Anul |

Bulgaria |

Cehia |

Croatia |

Polonia |

Romania |

Slovacia |

Ungaria |

|

| |||||||

|

n.d. |

Sursa: Isarescu, Mugur, Trecerea Romaniei la euro, "Top Business", nr. 15-16/2004.

In cazul celui de-al doilea indicator, nivelul ratelor dobanzii la titlurile de stat pe termen de 10 ani, situatia tarii noastre nu este comparabila cu cea din tarile vecine sau cu "norma" UE, intrucat pana in prezent, in conditiile unei inflatii relativ ridicate si mai apoi pe trendul descendent al dobanzilor, statul roman nu a emis obligatiuni decat pe un termen de maxim 5 ani, preferand finantarea externa sau emisiunea unor titluri pe termen scurt. Este insa evident ca acest criteriu este direct legat de inflatie si fara indeplinirea celui dintai este aproape imposibil ca cel de-al doilea sa fie realizat.

Analiza evolutiei deficitului bugetar in tarile din Europa Centrala si de Est arata o abordare diferita intre tari (a se vedea datele din tabelul urmator). Sunt tari care, in ultimii ani, au optat pentru un deficit bugetar mai mare, efectuand cheltuieli publice substantiale pentru dezvoltarea infrastructurii, inaintea integrarii europene.

Insa, tarile care si in anul 2004 au mers pe acelasi sistem si au intrat in Uniunea Europeana in luna mai, au fost avertizate de catre Comisia Europeana asupra existentei unui deficit bugetar excesiv. Conform unui raport al Comisiei Europene asupra finantelor publice in noile tari membre, dat publicitatii in 12 mai 2004, sase din cele zece noi state inregistreaza un deficit bugetar peste 3% din PIB: Ungaria (15,9%), Cehia (12,9%), Malta (9,7%), Cipru (6,3%), Polonia si Slovacia.

Este vorba, de altfel, de aceleasi tari care in ultima vreme si-au redus nivelul fiscalitatii pentru a fi si mai atractive pentru investitorii straini (in special din UE) si, in consecinta, noile tari au fost acuzate si de concurenta fiscala si atentionate ca nu se pot astepta ca sa-si taie singure veniturile si in acelasi timp sa primeasca fonduri din bugetul comunitar. In acest sens, primul ministru suedez Goran Persson a fost transant: "Daca ei [noile state membre] cred ca noi vom impune impozite mari in Suedia, Finlanda si Danemarca si vom trimite banii in Europa de Est, unde clasa de sus nu plateste impozite, aceasta nu este normal", atentionand in primul rand Polonia si Estonia. Declaratiile sale de la sfarsitul lunii martie 2004 erau o continuare a unei scrisori semnata de Suedia si de alte cinci state ale UE prin care solicitau Comisiei Europene sa plafoneze bugetul comunitar la 1% din PNB.

Raportul Bancii Centrale Europene publicat pe data de 20 octombrie 2004 constata ca situatia se mentine neschimbata si sublinia faptul ca marea provocare pentru noii membri este aceeasi ca si pentru tarile din zona euro: deficitul bugetar, aratand ca din cei zece, deocamdata (in 2004), doar tarile baltice si Slovenia au ramas sub pragul de 3% deficit bugetar ca pondere din PIB. Pentru Polonia si Cehia, deficitul bugetar estimat pentru anul 2004 este 5,5% din PIB, iar situatia apropiata a Ungariei l-a facut pe ministrul de finante maghiar sa declare ca tinta initiala de trecere la euro in anul 2008 trebuie amanata.

Din perspectiva deficitului bugetar, situatia Romaniei este buna, in ultimii ani bugetul fiind conceput la un nivel inferior limitei de 3%, in parte si datorita acordurilor incheiate cu Fondul Monetar International, care au pus si o asemenea conditie.

Tabelul 16. Evolutia deficitului bugetului consolidat (% PIB) in perioada 2000-2003

|

Tara | ||||

|

Bulgaria |

n.d. |

|||

|

Cehia | ||||

|

Polonia | ||||

|

Romania | ||||

|

Slovacia | ||||

|

Slovenia | ||||

|

Ungaria |

Sursa: Isarescu, Mugur, Trecerea Romaniei la euro, "Top Business", nr. 15-16/2004.

Nivelul datoriei publice, raportat la PIB, nu reprezinta o problema pentru fostele tari socialiste. In toate cazurile, asa cum rezulta si din tabelul urmator, nivelul datoriei este inferior limitei stabilite prin Tratatul de la Maastricht; de altfel, in cazul Romaniei ar fi chiar imposibil sa ne indatoram atat de rapid incat sa depasim in urmatorii cativa ani nivelul de 60% raportat la PIB.

Tabelul 17. Datoria publica (% din PIB) intre anii 2000 si 2003

|

Tara | ||||

|

Bulgaria | ||||

|

Cehia | ||||

|

Polonia | ||||

|

Romania | ||||

|

Slovacia | ||||

|

Slovenia | ||||

|

Ungaria |

Sursa: Isarescu, Mugur, Trecerea Romaniei la euro, "Top Business", nr. 15-16/2004.

Poate parea surprinzator cazul Romaniei, faptul ca indeplinim criteriile care tin de sanatatea finantelor publice si, dintre acestea doua, de fapt, pe cel legat de deficitul bugetar. Acest criteriu este o problema pentru majoritatea noilor state ale UE, dar si pentru cateva din cele care compuneau UE 15.

In fond, reducerea deficitului bugetar presupune cresterea impozitelor si taxelor si investitii mai mici in sectorul si serviciile publice. Nu intamplator, sustin unii critici, in Romania gradul de fiscalitate este mai ridicat decat in alte state din UE, iar pe de alta parte, se considera ca ar fi necesare cheltuieli bugetare mai mari.

Dincolo de aceste considerente insa, este clar ca un deficit bugetar redus vine in intampinarea rezolvarii altei probleme, mult mai preocupante acum pentru Romania, combaterea inflatiei. Stabilitatea preturilor si un deficit bugetar "excesiv" nu sunt compatibile (aceasta fiind insasi ratiunea corelarii lor in Pactul de stabilitate si crestere), si nu trebuie sa uitam ca in tarile din jur inflatia nu mai este o problema, pe cand in Romania, da. In consecinta, dincolo de politicile fiscal-bugetare din tarile din zona si de orizontul mai mult sau mai putin indepartat al adoptarii euro ca moneda nationala, consideram ca pentru tara noastra un deficit bugetar redus trebuie pastrat nu atat pentru a indeplini criteriile de trecere la euro (intrucat oricum, deocamdata, nu este cazul sa ne propune un asemenea obiectiv), cat pentru a continua procesul de dezinflatie.

In sfarsit, ultimul criteriu de convergenta il reprezinta participarea la mecanismul de schimb al Sistemului Monetar European, la vremea aceea fiind vorba despre ceea ce este cunoscut azi sub numele de SME I si avand in centru moneda ECU. Decizia de a inlocui SME (I) cu SME II a fost luata de Consiliul European de la Amsterdam in iunie 1997, pentru a pastra legatura dintre euro si monedele tarilor UE neparticipante la moneda unica si pentru a le da sansa ca, ulterior, sa poata intra in zona euro, indeplinind criteriile de convergenta din Tratatul de la Maastricht.

Incepand cu 1 ianuarie 1999, odata cu aparitia euro, SME II a inlocuit SME. Acest nou mecanism poate fi adoptat in mod voluntar de catre orice tara a Uniunii Europene care nu este membra a zonei euro, cu referire expresa la cele doua tari care au beneficiat de clauza opting-out (de mentinere in afara zonei euro) la momentul semnarii Tratatului de la Maastricht: Danemarca si Marea Britanie. Pentru Suedia, care nu facea parte atunci din Comunitatea Europeana (a aderat in anul 1995), pentru cele 10 tari care au aderat la UE de la 1 mai 2004 si pentru celelalte tari candidate (inclusiv Romania), este de inteles ca, mai devreme sau mai tarziu, vor adopta moneda unica drept moneda nationala si in prealabil vor trebui sa indeplineasca (si) conditia din Tratatul de la Maastricht referitoare la mentinerea unui sistem de cursuri fixe doi ani premergatori aderarii - cu alte cuvinte, sa intre in mecanismul de cursuri fixe al SME (II).

Tocmai pentru ca Suedia nu beneficiaza de clauza opting-out, iar populatia este deocamdata contra aderarii la zona euro, pentru a nu fi "fortata" sa treaca la etapa a treia a UEM, a evitat sa intre in SME II, chiar daca indeplineste toate celelalte criterii din Tratatul de la Maastricht . Situatia este, evident, diferita in tarile care au aderat la UE la data de 1 mai 2004, toate fiind interesate sa intre, eventual cat mai curand posibil, in zona euro.

Marja de fluctuatie admisa in SME II - fata de euro, care inlocuieste ECU - a fost pastrata la ±15% fata de paritate, insa din anul 1999 Danemarca a adoptat o marja de fluctuatie de ±2,25% pentru coroana daneza.

Conform aprecierilor specialistilor, pentru noile state UE, care au monede mai vulnerabile la speculatii valutare, este mai rationala marja de fluctuatie normala, de ±15%. Acest lucru trebuie insa corelat si cu recomandarile expertilor, ca noii membri sa petreaca cat mai putin timp posibil in SMEII, care trebuie vazuta ca o "sala de asteptare" pentru euro (evident, nu acesta este cazul Danemarcei, situatia este diferita). Un asemenea punct de vedere a facut public si de George Soros la inceputul lunii aprilie 2004, aratand ca mai ales monedele Ungariei si Poloniei sunt instabile.

Cel putin la prima vedere, pastrarea monedei nationale intr-un sistem de cursuri fixe fata de euro, cu o marja atat de "generoasa", de ±15% fata de paritate, nu ar trebui sa fie o problema.

In cazul Romaniei, evolutia monedei nationale a fost spre devalorizare (16,7% in anul 2002; respectiv 16,8% in 2003), insa anul 2004 a adus o evolutie surprinzatoare, cu momente de apreciere a leului atat fata de euro, cat si fata de dolar. De fapt, politica BNR este de usoara apreciere a leului fata de euro si dolar (practic o depreciere mai mica decat rata anuala a inflatiei), pentru a accentua procesul dezinflationist, dar si pentru ca este singura cale de crestere a puterii de cumparare a monedei nationale, aspect de interes din perspectiva integrarii europene.

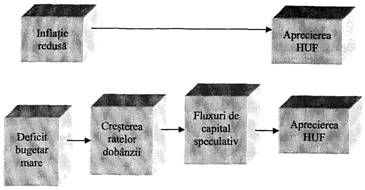

Experienta Ungariei poate fi utila pentru Romania, evidentiind tocmai pericolele aderarii prea rapide la SME II. Din luna mai 2001, evident, fara a fi practic in SME II, Ungaria a adoptat un sistem de cursuri fixe fata de euro pentru forint, cu o marja de fluctuatie de ± 15%, corelat cu trecerea la tintirea directa a inflatiei. Insa, pe de o parte, evolutiile favorabile ale economiei nationale, corelate cu inflatia redusa si perspectivele integrarii europene au dus la aprecierea monedei nationale; pe de alta parte, deficitul bugetar de mari dimensiuni a dus la cresterea substantiala a ratelor dobanzii, ceea ce a atras fluxuri de capital strain (speculativ), intrarile masive de valuta au dus la aprecierea monedei nationale. In consecinta,

In luna octombrie 2002, intr-o singura zi, in Ungaria au intrat 5 miliarde de euro.

Banca Nationala a Ungariei a fost obligata sa apere cursul de schimb, dar cu pretul compromiterii obiectivului de inflatie si afectand astfel credibilitatea bancii centrale.

Figura 2. Corelatia dezinflatie - deficit bugetar redus si aprecierea monedei nationale Cazul Ungariei

Presedintele Bancii Nationale a Ungariei, Zsigmond Jarai, declara, la inceputul lunii martie 2004, ca tara sa este "tot mai departe" de introducerea euro in 2008, asa cum se estimase initial.

De aici rezulta si faptul ca premise pentru absenta tensiunilor in mecanismul de cursuri fixe ale SME II sunt existenta unei inflatii scazute, dar si un deficit bugetar redus si, in consecinta, principalele reforme economice trebuie finalizate inainte ca moneda nationala sa fie legata de euro.

In prezent, fac parte din mecanismul de cursuri fixe al SME II trei dintre tarile nou intrate in UE (alaturi de Danemarca): Lituania (litas), Estonia (krona) si Slovenia (tolar). Este de asteptat ca in perioada imediat urmatoare sa se alature Letonia si Cipru, iar Malta doreste sa adere la zona euro in anul 2007, deci probabil li se va alatura curand. Toate cele trei noi state care au intrat in SME II au adoptat banda de fluctuatie de ±15%.

Lituania a luat decizia de a adera la SME II inca de la inceputul lunii martie 2004, evident, procedura fiind demarata dupa intrarea tarii in UE. Astfel, Lituania ar avea sansa, teoretic, sa poata adopta euro ca moneda nationala (teoretic), in vara anului 2006, renuntand la actuala moneda, litas.

Letonia este de asemenea un candidat viabil pentru a adopta euro "in primul val". Dincolo de deficitul bugetar redus (2,5%) si datoria publica de doar 14% din PIB, moneda nationala inregistreaza o fluctuatie de doar 3% fata de euro, iar rata inflatiei este de 3%.

Alte tari nu au insa o situatie atat de buna. Mai ales unele tari care cu un an-doi in urma se aratau foarte dornice sa intre in zona euro, acum nu mai par atat de grabite. In aceasta categorie intra, de exemplu, Ungaria, Polonia, Cehia si Slovacia, care, dupa estimarile realizate de Bank Austria Creditanstalt la inceputul anului 2004, nu vor putea adera la Uniunea Economica si Monetara inainte de anul 2010.

In aceeasi idee vin aprecierile mai recente facute de Comisia Europeana, care intr-un raport dat publicitatii la data de 20 octombrie 2004 arata ca nici una dintre cele 10 tari ale UE nu indeplineste toate criteriile pentru a se alatura zonei euro. Lituania era mai aproape de tinta, indeplinind trei criterii din cinci, in timp ce Polonia si Ungaria nu indeplineau nici un criteriu.

Avand in vedere faptul ca trecerea la moneda unica a fost gandita intr-un anumit context, cand existau doar 12 membri in Comunitatile Europene (inaintea aparitiei Uniunii Europene), cand ultima extindere avusese loc cu mai bine de sase ani in urma, iar nivelul de dezvoltare economica era relativ mai apropiat, sunt de inteles preocuparile specialistilor si era firesc sa fie auzite tot mai multe voci care atrag atentia ca pentru noile tari, care au aderat la UE in anul 2004, sau cele care vor adera in 2007 (inclusiv Romania), cel putin guvernele lor, daca nu si Uniunea Europeana ar trebui sa urmareasca si convergenta reala, nu doar pe cea nominala si se intreaba daca nu exista pericole pentru o tara care intra in zona euro fara indeplinirea unor criterii care tin de convergenta reala (nementionata in Tratatul asupra Uniunii Europene). Convergenta reala presupune un inalt grad de similaritate si coeziune intre statele membre ale UE si se poate evalua pe baza unor indicatori cum ar fi

gradul de deschidere a economiei (calculat prin raportarea sumei exporturilor si importurilor unei tari la PIB si exprimat procentual);

ponderea comertului bilateral cu tarile membre ale UE in totalul comertului exterior al tarii (ponderea exporturilor si importurilor);

structura economiei nationale - contributia sectoarelor la crearea PIB, exprimata procentual;

nivelul PIB/locuitor (exprimat la cursul nominal sau pe baza paritatii puterii de cumparare).

BNR a constientizat importanta convergentei reale pentru Romania, apreciind ca este "cel putin la fel de stringenta ca si aceea a convergentei nominale", subliniind ca obiectivul final nu este numai adoptarea euro, ci si culegerea beneficiilor atasate acestei optiuni si, intr-o exprimare mai plastica, guvernatorul BNR atragea atentia "sa nu hotaram trecerea la euro inainte de a sti ce este cu aceasta prajitura, gustoasa sau gretoasa".

Nivelul mai scazut de dezvoltare economica a Romaniei, comparativ cu zona euro, ne va impune mai multa precautie, momentul trecerii la moneda unica trebuind sa fie pregatit din timp. Din acest punct de vedere, scenariul BNR de trecere la euro pare realist pentru evitarea pericolelor invocate de teoria zonelor monetare optime a lui Robert Mundell[5], si anume socurile asimetrice, care pot aparea atunci cand structurile economice ale tarilor membre ale zonei monetare nu sunt asemanatoare.

Tabelul 18. Gradul de deschidere a economiei in perioada 2000-2003

|

Tara | ||||

|

Bulgaria | ||||

|

Cehia | ||||

|

Polonia | ||||

|

Romania | ||||

|

Slovacia | ||||

|

Slovenia | ||||

|

Ungaria |

Sursa: Isarescu, Mugur, Trecerea Romaniei la euro, "Top Business", nr. 15-16/2004.

Faptul ca economia tarii noastre este relativ deschisa si a dezvoltat un nivel relativ ridicat al schimburilor cu tari din Uniunea Europeana este incurajator, insa in perspectiva trebuie analizata si reevaluata structura exporturilor si importurilor, pentru a spori ponderea in exporturi a produselor cu o valoare adaugata mai mare si a selecta, dintre produsele importate, pe cele care contribuie la dezvoltarea exporturilor.

Tabelul 19. Ponderea exporturilor (E) si importurilor (I)

catre/din Uniunea Europeana (%), in perioada 2000-2003

|

Tara | ||||||||

|

E |

E |

I |

E |

E |

I |

|||

|

Bulgaria | ||||||||

|

Cehia | ||||||||

|

Polonia | ||||||||

|

Romania | ||||||||

|

Slovacia | ||||||||

|

Slovenia | ||||||||

|

Ungaria | ||||||||

Sursa: Isarescu, Mugur, Trecerea Romaniei la euro, "Top Business", nr. 15-16/2004.

Si din perspectiva contributiei sectoarelor economiei nationale la crearea PIB situatia trebuie schimbata, daca ne gandim la ponderea nefiresc de mare a agriculturii (corelata si cu un procent mare al populatiei care activeaza in acest sector) si ponderea, inca redusa, a sectorului serviciilor.

Tabelul 20. Contributia sectoarelor la crearea PIB (%) in perioada 2000-2002

|

Tara |

Agricultura |

Industria |

Serviciile |

||||||

|

Bulgaria | |||||||||

|

Cehia | |||||||||

|

Polonia | |||||||||

|

Romania | |||||||||

|

Slovacia | |||||||||

|

Slovenia | |||||||||

|

Ungaria |

n.d. |

n.d. |

n.d. |

||||||

Sursa: Isarescu, Mugur, Trecerea Romaniei la euro, "Top Business", nr. 15-16/2004.

Poate insa cel mai relevant criteriu dintre cele de convergenta reala este nivelul PIB pe locuitor, iar din acest punct de vedere in prezent ne situam, dupa cum rezulta si din tabelul urmator, la aproximativ 25% din media europeana, iar estimarile sunt ca, cel mai devreme, am putea ajunge nivelul mediu al PIB/locuitor in anul 2044, daca vom mentine.un ritm de crestere a PIB satisfacator, peste media europeana.

Tabelul 21. PIB/locuitor - Paritatea Puterii de Cumparare, evolutie intre anii 2000-2002

|

Tara |

% media UE 15 |

|||

|

Bulgaria | ||||

|

Cehia | ||||

|

Polonia | ||||

|

Romania | ||||

|

Slovacia | ||||

|

Slovenia | ||||

|

Ungaria |

Sursa: Isarescu, Mugur, Trecerea Romaniei la euro, "Top Business", nr. 15-16/2004.

Trecerea in revista a problemelor legate de adoptarea monedei unice ca moneda nationala arata ca, pentru evitarea unor tensiuni ulterioare adoptarii euro, este recomandat ca anterior sa fie avut in vedere gradul de dezvoltare economica a tarii noastre si apropierea, din perspectiva unor indicatori specifici, de nivelul mediu al Uniunii Europene.

Art. 121 (ex-art. 109J) din Tratatul instituind Comunitatea Europeana, modificat prin Tratatul de la Maastricht si Protocolul privind criteriile de convergenta prevazute de articolul 121 din Tratatul instituind Comunitatea Europeana (1992).

Eijffinger, Sylvester; de Haan, Jakob, European Monetary and Fiscal Policy, Oxford University Press, Oxford, 2000, p. 72.

Copyright © 2024 - Toate drepturile rezervate

| Finante-banci | |||

|

|||

|

| |||

|

| |||

|

|

|||