|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

STUDIU DE CAZ: DEFICITUL BUGETAR AL ROMANIEI IN PERIOADA 2006-2008

1. INDICATORI BUGETARI SINTETICI

Procesul bugetar poate fi definit ca ansamblul de activitati si operatiuni, integrate coerent si convergent orientate, derulate in timp si pe diverse stadii, cuprinzand elaborarea proiectului de buget, adoptarea bugetului, executia bugetului, incheierea si aprobarea contului de executie bugetara si controlul bugetar.

Elaborarea principalelor decizii bugetare se deplaseaza la nivelul Guvernului prin organismul sau specializat - Ministerul Economiei si Finantelor, adoptarea proiectului de buget de catre Parlament constituind un compromis in favoarea executivului.

In legea bugetului de stat se stabilesc volumul veniturilor si a structurii acestora pe capitole si subcapitole, volumul cheltuielilor pe destinatii si pe ordonatori principali de credite pentru bugetul de stat, bugetele Fondului national unic de asigurari sociale de sanatate, volumul creditelor externe, volumul fondurilor externe nerambursabile, precum si volumul sumelor alocate din veniturile proprii pentru anul 2007 si pentru anul 2008

Bugetul de stat exprima relatiile economice in forma baneasca care apar in procesul repartitiei produsului intern brut, in conformitate cu obiectivele de politica economica, sociala si de alta natura ale fiecarei perioade. Aceste relatii se manifesta in sens dublu: pe de o parte, ca relatii prin intermediul carora se mobilizeaza resursele banesti la dispozitia statului, iar pe de alta parte, ca relatii prin care se repartizeaza aceste resurse - figura1.

Relatiile de mobilizare a resurselor sunt relatii de repartitie a produsului intern brut catre stat prin intermediul impozitelor, taxelor si contributiilor, la care se adauga atragerile de disponibilitati temporare libere din economie prin intermediul imprumurilor de stat interne.

Repartizarea resurselor prin intermediul bugetului de stat se realizeaza prin fluxurile reprezentand finantarea serviciilor publice in conformitate cu gruparea cheltuielilor bugetare.

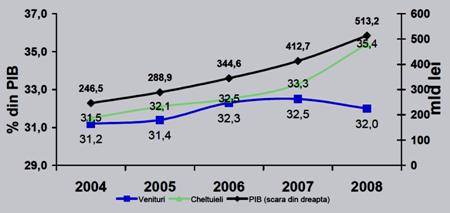

Potrivit datelor oficiale furnizate de Institutul National de Statistica si a unui Raport de buget inaintat Parlamentului Romanie , putem prezenta grafic o evolutie a indicatorilor bugetari sintetici in perioada 2006- 2008 (pondere in PIB), grafic prezentat in graficul 2. .

Servicii publice

generale Societatile comerciale

![]()

BUGET DE STAT

![]()

VENITURILE

STATULUI

|

![]()

![]()

![]()

![]()

Figura 1. - Mobilizarea si repartizarea resurselor prin buget

|

Realizari |

Realizari 2007 |

Realizari 2008 |

% din PIB |

|||

|

Venituri | ||||||

|

Cheltuieli | ||||||

|

Deficit | ||||||

Sursa: Elaborat de autor in baza datelor Ministerului Finantelor Publice

Figura 2.

- Evolutia indicatorilor bugetari sintetici in perioada

Figura 2.

- Evolutia indicatorilor bugetari sintetici in perioada

2006 - 2008 (pondere in PIB)

Ceea ce poate face parlamentul guvernul este sa determine componentele bugetului de stat. Bugetul are doua componente: intrari si iesiri: Intrarile la buget se bazeaza pe taxe si impozite, iar iesirile sunt alocatiile pentru sectoarele bugetare.

A creste veniturile inseamna a creste impozitele si taxele. In schimb, toata lumea ar dori reducerea taxelor si impozitelor. A reduce impozitele inseamna a reduce intrarile, dar toti doresc sa creasca iesirile. Trebuie sa existe un echilibru.

Toate iesirile, deci alocatiile pentru invatamant, pentru sanatate, pentru cultura, pentru asistenta social, ajutoarele de somaj, pensiile, alocatiile pentru arma, pentru ordine publica deriva din posibilitatile pe care le are bugetul, in functie de aceste intrari. Calculul bugetului porneste de la resurse atat in ceea ce priveste veniturile, cat si cheltuielile.

In concluzie, veniturile bugetare continua tendinta ascendenta incepand cu anul 2002 ca urmare a pozitiei ciclice favorabile a economiei cat si a eforturilor de reforma a administratiei fiscal si a imbunatatirii colectarii acestora.

Asadar, cnsolidarea bazei veniturilor bugetare este esentiala pentru asigurarea resurselor necesare indeplinirii angajamentelor in calitate de stat de membru al Uniunii Europene.

2. ANALIZA VENITURILOR BUGETUL DE STAT IN PERIOADA 2006-2008

Constituirea veniturilor bugetare se face tinand seama de impozitele, taxele, contributiile si toate celelalte varsaminte prelevate de la persoanele fizice si/sau jurice[6]. Astfel, veniturile mentionate in bugetul de stat cuprind veniturile curente (venituri fiscale si nefiscale), veniturile din capital si incasarile din rambursarea imprmnuturilor acordate (figura ).

Figura - Componenetele veniturilor bugetare

In categoria veniturilor bugetare conform legii bugetare si a Codului Fiscal intalnim veniturile fiscale ce cuprind impozite directe si impozite indirecte, precum impozitul pe profit, impozitul pe salarii si pe venit, impozite si taxe pe proprietate, alte impozite directe, contributiile pentru pensia suplimentara si pentm persoanele cu handicap, taxa pe valoare adaugata, accizele, taxele vamale si alte impozite indirecte -figura4.

In categoria veniturilor bugetare potrivit acelorasi reglementari in vigoare intalnim si veniturile nefiscale care cuprind veniturile din proprietate si veniturile din vanzari de bunuri si servicii -figura 5.

![]()

![]()

![]()

![]()

![]()

![]()

Figura 4. - Componentele veniturilor curente-fiscale

Figura 5. - Componentele veniturilor curente-nefiscale

Evolutia si structura principalelor venituri ale bugetului general consolidate in perioada 2006 - 2008 sunt prezentate in tabelul 6.

Estimarea veniturilor bugetului general consolidate s-a ealizat pe baza indicatorilor macroeconomici proiectati pentru anul 2008 si a reglementarilor existente in domeniul fiscal.

Tabelul 6. - Evolutia veniturilor si a cheltuielilor bugetare in perioada 2006 - 2008

|

-milioane lei- |

-procent din PIB- |

Diferente | ||||||||

|

Realizari 2006 |

Realizari 2007 |

Program 2008 |

Realizari 2008 |

Realizari 2006 |

Realizari 2007 |

Program 2008 |

Realizari 2008 |

|||

|

Produs intern brut | ||||||||||

|

VENITURI TOTAL |

32,3 | |||||||||

|

Venituri fiscal | ||||||||||

|

Impozit pe profit | ||||||||||

|

Impozit pe venit |

0,2 | |||||||||

|

Impozite si taxe pe proprietate | ||||||||||

|

TVA | ||||||||||

|

Accize | ||||||||||

|

Impozit pe comert exterior |

0,0 | |||||||||

|

Alte venituri fiscal |

0,2 | |||||||||

|

Contributii sociale | ||||||||||

|

Venituri nefiscale | ||||||||||

|

Venituri din capital | ||||||||||

|

Fonduri europene | ||||||||||

|

CHELTUIELI TOTAL | ||||||||||

|

Personal |

0,0 | |||||||||

|

Bunuri si servcii |

| |||||||||

|

Dobanzi | ||||||||||

|

Subventii | ||||||||||

|

Transferuri | ||||||||||

|

Cheltuieli de capital | ||||||||||

|

DEFICIT |

2,3 | |||||||||

Elaborate de autor in baza datelor furnizate de Ministerul Finantelor Publice, BNR si INS

NOTA: In bugetul general consolidate sunt incluse si fondurile externe nerambursabile, bugetul trezorerie statutului si sumele allocate din veniturile proprii retinute de ordonatorii principalii de credite.

Asa cum am mentionat anterior, estimarea veniturilor bugetului general consolidate s-a realizat pe baza indicatorilor macroeconomici proiectati pentru anul 2008, a modificarilor programate in domeniul fiscal, luandu-se in calcul si o recuperare a arietatelor inregistrate pe baza masurilor preconizate pentru cresterea gradului de colectare a impozitelor si taxelor.

Principalele obiective ale masurilor preconizate le constituie urmarirea cu atentie sporita a respectarii inlesnirilor la plata acordate, trecerea imediata la aplicarea procedurilor de executare silita, reorganizarea si modernizarea administratiei publice, infiintarea administratiei fiscal ca organ unic de administrare si control a veniturilor bugetului general consolidate.

Potrivit propunerilor veniturilor bugetului general consolidate pentru anul 2008, a programului pe anul2007 si a realizarilor aferente anului 2006[7] am realizat o reprezentare grafica (figura 7.) a evolutiei principalelor venituri bugetare in perioada 2006-2008.

Figura 7. - Evolutia principalelor venituri bugetare in perioada 2006-2008

Pe baza datelor prezentate in tabelul 6. si a celor reprezentate in figura 7., se constata o crestere semnificativa a tuturor veniturilor bugetului de stat, respectiv a veniturilor fiscale, a veniturilor nefiscale si a veniturilor din capital in anul 2007 comparativ cu abyl 2006 conform datelor prezentate in tabelul 8. si o diminuare a taxelor vamale si a fondurilor externe nerambursabile.

Tabelul 8. - Evolutia componentelor veniturilor bugetului de stat

in anul 2007 comparativ cu anul 2006

|

Crestere in valoare absoluta in 2007 fata de 2006 |

Crestere in valoare relativa in 2007 fata de 2006 |

|

|

Impozit pe profit | ||

|

Impozit pe venit | ||

|

Impozite si taxe pe proprietate | ||

|

Contributii de asigurari sociale | ||

|

Taxa pe valoare adaugata | ||

|

Accize | ||

|

Impozit pe comertul exterior si tranzactii internationale (taxe vamale) | ||

|

Venituri nefiscale | ||

|

Fonduri externe nerambursabile | ||

|

Venituri din capital |

Elaborate de autor in baza datelor furnizate de Ministerul Finantelor Publice, BNR si INS.

In anul 2008 comparativ cu anul 2007 se constata atat o crestere semnificativa a veniturilor fiscal si a veniturilor nefiscale, cat si o diminuare a veniturilor din capital si a fondurilor exteerne nerambursabile, conform datelor prezentate in tabelul 9.

Tabelul 9. - Evolutia componentelor veniturilor bugetului de stat

in anul 2008 comparativ cu anul 2007

|

Crestere in valoare absoluta in 2007 fata de 2006 |

Crestere in valoare relativa in 2007 fata de 2006 |

|

|

Impozit pe profit | ||

|

Impozit pe venit | ||

|

Impozite si taxe pe proprietate | ||

|

Contributii de asigurari sociale | ||

|

Taxa pe valoare adaugata | ||

|

Accize | ||

|

Venituri nefiscale | ||

|

Fonduri externe nerambursabile | ||

|

Venituri din capital |

Elaborate de autor in baza datelor furnizate de Ministerul Finantelor Publice, BNR si INS.

Alaturi de acestea e observa si o crestere a veniturilor nefiscale si a veniturilor fiscal in anul 2008 fata de anul 2006 (figura 10, figura 11, figura 12).

Figura 10 - Structura veniturilor bugetului general consolidate realizat in anul 2006

-procent in total venituri-

Figura 11 - Structura veniturilor bugetului general consolidate realizat in anul 2007

-procent in total venituri-

Figura 12 - Structura veniturilor bugetului general consolidate realizat in anul 2008

-procent in total venituri-

Se observa ca veniturile bugetului general consolidate pentru anul 2007 au fost in suma de 134.173 mil RON (32,5% din PIB), in crestere cu 0,2% fata de anul 2006 , iar pentru anul 2008 snt estimate la 191.113 mil RON (37,3% din PIB) , in crestere cu 4,7% fata de programul anului 2007 , realizat 164.466 mil RON (32% dinPIB) , in scadere cu 0,5%fata de anul 2007.

Grupand datele din graficele prezentate mai sus obtinem tabelul 1

Tabelul 1-Structura veniturilor bugetului general consolidate in perioada 2006-2008

|

Anul |

Veniturile bugetului general consolidate -procent total venituri- |

||||||||||

|

Impozit pe profit |

Impozit pe venit |

Impozite si taxe pe proprietate |

CAS |

TVA |

Accize |

Taxe vamale |

Venituri nefiscale |

Venituri de capital |

Donatii |

Alte venituri |

|

Elaborat de autor pe baza datelor furnizate de Ministerul Finantelor Publice si INS

Pe categorii, ponderea in produsul intern brut a principalelor impozite va evolua in 2008 comparativ cu 2006 astfel:

v Impozitul pe profit, componenta a veniturilor bugetare, va crestecu 0,25 puncte procentuale pentru profitul obtinut din activitatile de export, cat si ca rezultat al masurilor de relaxare fiscala;

v Impozitul pe venit si salarii va creste cu 2,8%, determinat de cresterea castigului salarial mediu brut si a numarului mediu de salariati, in categoria impozitului pe venit se cuprind elementele[11] redate in figura 14. :

Figura 14. - elementele impozitului pe venit, profit si castiguri din capital

de la persoane fizice

De asemenea, in bugetul de stat exista si cote si sume defalcate din impozitul pe venit, care se scad. Acestea cuprind (figura 15.) :

Figura 15. - Cote si sume defalcate care se scad din impozitul pe venit

v Contributiile de asigurari sociale continua sa detina ponderea cea mai mare in produsul intern brut, inregistrand o crestere usoara (de la 9,3% in anul 2006 la 9,6% in anul 2007 - conform table 6. )

v Impozitele si taxele pe proprietate inregistraza o scadere cu 0,39% (de la 0,8% in anul 2006 la 0,7% in anul 2008); acestea cuprind si impozitele pe terenuri;

v Scadere cu 1,28% a taxei pe valoare adaugata (de la 8,4% in anul 2006 la 8,0% in anul 2008 - conform table 6.), ca urmare a diminuarii gradului de colectare;

v Usoara scadere a ponderii accizelor in produsul intern brut ( de la 3,4% in anul 2006 la 2,6% in anul 2008) si a impozitului pe comertul exterior si tranzactiile internationale - taxele vamale ( de la 0,8% in anul 2006 la 0,2% in anul 2008) este determinata, in principal, de deprecierea monedei nationale si de o estimare mai mica a cresterii importurilor comparative cu anul 2006;

v Alte impozite directe, in categoria carora veniturile bugetare cuprind elementele prezentate in figura 16.

Infiintarea incepand cu anul 2004 a administratiei fiscale unificate, a reunit sub o singura entitate organizationala toate functiunile de administrare fiscala a contribuabililor (inregistrare, evidenta nominala pe platitor, control fiscal, inclusiv componenta de solutionare a contestatiilor), si a condus, treptat, la perfectionarea activitatii de administrare a veniturilor bugetare.

Pentru aceasta se au in vedere: imbunatatirea activitatii administratiei fiscale prin apropierea acesteia de contribuabil privit ca partener egal, ceea ce a creat premisele pentru cresterea nivelului de conformare voluntara la plata din partea contribuabililor, perfectionarea activitatii de control prin dezvoltarea unor actiuni de control si a unor activitati de audit bine focalizate, dezvoltarea metodelor de gestiune si control a administrarii veniturilor bugetare pe baza analizei de risc si a unui plan de acoperire a riscurilor, furnizarea de servicii moderne de asistenta a contribuabililor, bine directionate si care sa prezinte incredere.

Trecerea incepand cu anul 2004 la administrarea tuturor obligatiilor contribuabilului persoana juridica - de catre organul fiscal la care acesta este luat in evidenta ca platitor de impozite si taxe, a determinat reducerea costurilor de administrare prin scaderea numarului de platitori si imbunatatirea mediului de afaceri, prin reducerea numarului de declaratii si de ordine de plata intocmite de catre respectivul contribuabil platitor, deoarece contribuabilii mari declara si platesc lunar obligatiile, iar contribuabilii mici si mijlocii trimestrial, si, implicit, si reducerea costurilor de administrare pentru aceste operatiuni.

Figura 16. - Elementele componente ale altor impozite directe

ca venituri bugetare

In categoria veniturilor nefiscale, parte integranta a veniturilor bugetare, componenta a bugetului de stat se includ structurile[12] din figura 17. si figura 18.

Figura 17. - Categorii de venituri din proprietate cuprinse in veniturile nefiscale din bugetul de stat

Figura 18. - Categorii de venituri din vanzari de bunuri si servicii

cuprinse in veniturile nefiscale.

Totodata ca elemente de venituri bugetare, componenta a bugetului de stat, se includ si veniturile din capital si incasarile din rambursarea imprumuturilor acordate, cat si subventiile.

ANALIZA CHELTUIELILOR BUGETULUI DE STAT IN PERIOADA 2006- 2008

Constituirea cheltuielilor bugetare se face tinand seama de toate iesirile, deci de toate alocatiile pentru invatamant, pentru sanatate, pentru cultura, pentru asistenta sociala, ajutoarele de somaj, pensiile, alocatiile pentru armata, pentru ordine publica care deriva din posibilitatile pe care le are bugetul, in functie de intrari, de capital si de incasarile din rambursarea imprumuturilor acordate.

In categoria cheltuielilor bugetare[13] aferente sectoarelor nationale, respectiv autoritatile publice, aparare nationala, ordine publica si siguranta nationala, invatamant, sanatate, cultura, religie si actiuni privind activitatea sportiva si de tineret, asistenta socialaa, alocatii, pensii, ajutoare si indemnizatii, servicii si dezvoltare publica si locuinþe, mediu si ape, industrie, agricultura si silvicultura, transporturi si comunicatii, cercetare stiinþifica si alte actiuni economice, conform legii bugetului de stat, intalnim:

Figura 19. - Componentele cheltuielilor bugetare

In conformitatea cu Legea bugetului de stat pe anul 2006 - Clasificatia economica a indicatorilor privind bugetul de stat - cheltuieli (prezentate in figura 20.), institutiile utilizeaza incepand cu anul 2006 numai subdiviziunile specifice domeniului lor de activitate si pentru care exista baza legala pentru efectuarea lor.[14]

Figura 20. - Clasificatia functionala a cheltuielilor bugetare

CLASIFICATIA cheltuielilor publice[15] se face pe mai multe criterii, cum ar fi:

clasiflcatia administrativa - pe criteriul instituþiilor prin intermediul carora se efectueaza cheltuieli publice (ministere, instituþii publice autonome, unitaþi administrativ teritoriale etc.).

clasiflcatia economica - pe doua criterii: al scopului in care sunt efectuate platile (cheltuieli publice curente sau de functionare si cheltuieli publice de capital sau de investitii); al existentei sau nu a unei contraprestatii (cheltuieli publice ale serviciilor publice, numite si administrative si cheltuieli publice de transfer).

clasiflcatia functionala - pe criteriul sectoarelor de activitate catre care sunt repartizate resursele financiare publice (in domeniul social: invatamant, sanitare, ocrotire sociala etc.; in domeniul cercetarii; in domeniul economic - investitii, acordarea de subventii si facilitati;

clasificatia financiara pe criteriul momentului efectuarii si a efectului avut de acestea (cheltuielile publice definitive caracterizate prin faptul ca se finalizeaza cu plati la scadente ferme, certificand lichidarea totala a angajarii statului pentru efectuarea cheltuielilor prevazute in buget; cheltuieli publice temporare: majoritatea sunt operatiuni de trezorerie urmate de plati cu scadente certe; cheltuieli publice virtuale: pe care statul le va realiza in anumite conditii doar) si pe criteriul formei de manifestare (cu/fara contraprestatie; definitive/provizorii; speciale/ globale).

clasificatia dupa rolul cheltuielilor publice in reproductia sociala - pot fi: cheltuieli publice negative (reale) si cheltuieli publice pozitive (economice).

clasificatia folosita de institutiile specializate ale O.N.U. - pe criteriile: functionala (cheltuielile publice sunt impartite in cheltuieli pentru: servicii publice, aparare, educatie, sanatate, securitate sociala, locuinte si servicii comunale, recreatie, cultura si religie, actiuni economice, alte scopuri) si economica (cheltuielile publice reprezentand un consum final si cheltuielile publice in scopul formarii brute de capital).

In Romania, legea bugetului de stat prevede o clasificatie in conformitate cu cea utilizata de O.N.U. Astfel, cheltuielile publice se impart dupa criteriul economic in: cheltuieli curente (de personal, materiale si servicii, subventii, prime, transferuri, dobanzi aferente datoriei publice, rezerve); cheltuieli de capital; imprumuturi acordate (pentru finalizari de obiective stabilite prin conventii, pentru creditarea agriculturii, pentru acoperirea unor arierate) si rambursari de credite si plati de dobanzi si comisioane la credite externe si interne asa cum au fost prezentate in figura 19. Dupa criteriul functional intalnim cheltuielile publice care sunt prezentate in figura 20.

Nivelul cheltuielilor publice poate fi privit din perspectiva statica - structura la un anumit moment - sau dinamica - ca evolutie temporara - si poate fi analizat urmarind indicatorii: volumul cheltuielilor publice, ponderea cheltuielilor publice in PIB, respectiv volumul cheltuielilor publice ce revine in medie pe un locuitor.

Structura cheltuielilor publice este studiata conform clasificarilor folosite de fiecare stat in parte, cea mai importanta fiind clasificarea economica si clasificarea functionala.

Stabilirea structurii cheltuielilor publice ajuta la determinarea diferentelor de politica financiara dintre tarile dezvoltate, in curs de dezvoltare si cele in tranzitie, precum si evolutia in timp a ponderilor acordate diverselor categorii de cheltuieli publice in acelasi stat. Este necesara stabilirea ponderii fiecarei categorii de cheltuieli publice in totalul acestora, pe baza relatiei:

![]()

unde: ![]() - greutatea specifica a categoriei de

cheltuieli publice

- greutatea specifica a categoriei de

cheltuieli publice

![]() - cheltuielile publice ale categoriei i

- cheltuielile publice ale categoriei i

![]() - cheltuieli publice totale i - ln

categorii de cheltuieli.

- cheltuieli publice totale i - ln

categorii de cheltuieli.

Structura cheltuielilor publice pe diferite categorii se delimiteaza in cadrul criteriilor de clasificare a acestora in fiecare stat sau in statisticile internationale.

Dinamica cheltuielilor publice are in vedere modificarea a sase indicatori:

cresterea nominala si cea reala a cheltuielilor publice;

schimbarea raportului cheltuielilor publice in PIB;

schimbarea volumului mediu al cheltuielilor publice pe cap de locuitor;

schimbarea structurii cheltuielilor publice;

corelatia dintre cresterea cheltuielilor publice si cresterea PIB;

elasticitatea cheltuielilor publice raportata la PIB.

![]()

Figura 21. - Natura factorilor de influenta asupra cresterii cheltuielilor publice

Factorii de influenta asupra cresterii cheltuielilor publice redati in figura21 sunt de natura:

demografica (modificari ce au loc in numarul si structura populatiei ce ar trebui sa determine adaptari corespunzatoare in ponderea cheltuielilor publice);

economica (ce vizeaza in mod special functia statului de redistribuire a resurselor financiare publice dupa criteriul eficientei si echilibrului);

sociala (se refera la functia de armonizare a veniturilor medii individuale apartinand diferitelor categorii sociale);

legati de urbanizare (favorizeaza cresterea cheltuielilor publice);

militara (cresc cheltuielile publice in eventualitatea unor conflicte armate);

istorica (perpetuarea in timp a unor probleme ca datoriile publice mostenite de la un regim politic la altul sau ca inflatia);

politica (se refera la complexitatea functiilor statului).

Analiza eficientei cheltuielilor publice se face raportand eforturile financiare la efectele masurabile (prezente sau estimate) ale fmantarii de catre stat a unor obiective de interes public.

Atunci cand primul termen al acestui raport cunoaste un decalaj de ritm - adica, in ciuda cresterii si diversificarii nevoilor cetatenilor pentru bunuri publice, resursele financiare menite sa achizitioneze aceste imbunatatiri nu cresc in acelasi ritm - apare o insuficienta permanentizata a resurselor. Evaluarea eficientei cheltuielilor publice este responsabilitatea factorilor de decizie ai aparatului politic, fiind realizata prin utilizarea indicatorilor continuti in bugetul anual si in programele pe termen mediu si lung. Astfel se poate obtine o eficienta a cheltuielilor care sa duca, implicit, la bunastare sociala daca se intalnesc urmatoarele conditii: exista posibilitatea alegerii, dintre mai multe alternative, a variantei celei mai ieftine in raport cu efectul final obtinut asupra serviciului care se dorea imbunatatit; astfel, are loc o modernizare in producerea serviciului, care maximizeaza utilitate a resimtita de consumator; pretul platit pe acest serviciu cat si costul in utilizare sa fie minime; contextul economico-social sa fie predictibil pe perioade de timp indeajuns de mari.

O consecinta a existentei acestui tip de cheltuieli suportate de stat, este aceea ca are loc limitarea pietei intreprinzatorilor privati sau, din alta perspectiva, delimitarea activitatii economice intr-o dimensiune a pietei libere si una a statului, intr-un sector de piata si unul de non-piata, care urmareste indeplinirea unor obiective prestabilite; se are in vedere repartizarea resurselor intre utilizatorii competitori, pe de o parte, si valoarea input-urilor, pe de alta parte.

Eficienta cheltuielilor publice trebuie sa ia in considerare faptul ca resursele financiare publice sunt limitate si deci ele trebuie sa fie optimizate maximal.

Detalierea informatiilor referitoare la tipurile de cheltuieli publice

Cheltuielile publice destinate actiunilor social-culturale care isi au originea recenta in ideologia politico-economica interventionista , care a aparut in America dupa cel de-al doilea razboi mondial. Obiectivele autoritatii publice in aceasta situatie sunt: asigurarea ,unui venit minim, sustinerea cetatenilor in situatii defavorizante (cum ar fi somajul, boala, handicapul si batranetea), garantarea unui nivel de trai bun pentru intreaga populatie in raport cu o anumita lista de servicii si minimalizarea efectelor unor evenimente ce implica riscuri sociale. Toate aceste servicii sunt puse la dispozitia membrilor societatii in mod gratuit sau la un pret mic, ori sunt acordate indemnizatii prin intermediul carora populatia sa-si poata permite un standard de viata decent, cum ar fi: alocatii, pensii, ajutoare etc. In tarile dezvoltate, pentru asigurarea acestor facilitati se cheltuieste pana la 50% din venitul national. Cheltuielile publice destinate actiunilor de natura socio-culturala cuprind de obicei ramuri precum.: sanatatea, invatamantul, cultura si sportul, actiuni dedicate tineretului, securitatea sau protectia sociala. In ceea ce priveste Romania, cheltuielile publice socio-culturale vizeaza domeniile prezentate in figura 22

Figura 22 - Structura cheltuielilor publice socio-culturale

Resursele de finantare pentru cheltuielile cu actiuni socio-culturale pot fi de natura interna sau externa, public sau privata, asa cum sunt redate in figura 2

Figura 2 - Resursele de finantare a cheltuielilor publice socio-culturale

![]()

![]()

Cheltuielile publice pentru sanatate inregistreaza la nivel mondial o tendinta crescatoare - tarile dezvoltate aloca intre 5,5-10,5% din PIB, in timp ce tarile in curs de dezvoltare ating niveluri uneori foarte scazute, sub 1 %. Avand in vedere scopul special pe care si-l propun aceste cheltuieli publice, serviciul sanatatii publice nu poate fi tratat doar ca o afacere copdusa dupa legile pietei - relatia dintre cerere si oferta avand in acest caz mai degraba o dimensiune umanitara. Cheltuielile din aceasta categorie se finanteaza din fondurile bugetare, cotizatiile de asigurari de sanatate, fonduri speciale pentru sanatate, resurse ale populatiei care au fost cheltuite ca pacienti, ajutor din exterior (OMS, Crucea Rosie etc.).

Factorii care determina politica financiara in invatamant sunt de natura demografica (structura specifica a populatiei), economica (cererea pentru forta de munca calificata si adaptarea inovatiilor tehnologice de ultima ora si nu numai) si politica (principiile ideologice pe care se bazeaza stabilirea politicii scolare ). Structura sistemului de invatamant diferaa de la o tara la alta, conform traditiei statelor respective insa in Romania va fi preluata impartirea realizata de UNESCO invatamant[17].

Cheltuieli publice pentru securitatea sociala sunt menite sa elimine cat mai mult posibil efectele riscurilor fizice, economice si sociale ce planeaza asupra vietii fiecarui membru al societatii. Pentru aceasta sunt create planuri sau politici de reducere a somajului si saraciei, ajutoare a familiilor in dificultate financiare, sau a persoanelor aflate in dificultate fmanciara, sau a persoanelor defavorizate (care se considera a fi in general copii, tineri proaspat absolventi, persoanele in varsta, persoanele handicapate).

Cheltuielile publice pentru asistenta sociala reprezinta investitii in resurse umane deoarece ele au ca efect dezvoltarea capacitatilor indivizilor, mentinerea starii fizice si mentale la nivele ridicate ceea ce duce, implicit, la dezvoltare economica si sociala. Putem spune deci ca banii cheltuielilor publice pentru actiuni social-culturale nu reprezinta un consum definitiv de venit national ci, dimpotriva, sunt generatoare de dezvoltare sau de 'profit social'.

In afara ajutorului de somaj[18] sunt recomandate si alte modalitati care nu au o natura materiala imediata prin crearea unor noi locuri de munca care asigura scaderea somajului pe termen lung . Asadar este de preferat o crestere a prestatiilor active , fiind acordate facilitati pentru cei ce angajeaza someri, in defavoarea solutiei de crestere a valorii ajutorului de somaj, crestere care poate duce pe termen lung la cresterea ratei somajului.

Sistemul national de asigurari din Romania cuprinde: asigurarile sociale de stat, asigurarile sociale din cooperatia mestesugareasca si a celor independenti, asigurarile sociale ale asociatiilor agricole, asigurarile sociale ale agricultorilor cu gospodarie proprie, asigurarile sociale ale avocatilor si asigurarile sociale ale slujitorilor cultelor.

Cheltuielile publice destinate obiectivelor economice au in vedere ramurile de activitate strategice sau ramurile care au nevoie de resurse financiare ridicate care nu pot fi asigurate altfel, ramuri precum transporturi, constructii de locuinte, agricultura, industria extractiva, industria miniera, industria constructiei de masini si navala, industria siderurgica, si cuprind regiile autonome, companiile cu capital de stat, privat sau mixt. Cea mai importanta masura adoptata in ceea ce priveste poluarea este aceea conform careia poluatorul plateste 'reparatiile' necesare in urma distrugerilor de mediu pe care le-a facut.

Cheltuielile publice pentru cercetare au in vedere urmatoarele tipuri:

cercetarea fundamentala, scopul fiind unul general de avansare a cunoasterii, fara obiective specifice;

cercetarea aplicativa care presupune punerea in practica si inovarea noilor cunostinþe dobandite;

cercetarea de dezvoltare, cercetare fondata pe cunostinte existente, urmarind aplicarea practica a acestora pentru obtinerea unor rezultate cat mai bune.

Cheltuielile publice pentru cercetare sunt finantate in special din fonduri bugetare fie din cercetare-dezvoltare, fie ale industriei, unde in tarile dezvoltate are o pondere ridicata de 74,5% din finantarile pe acest domeniu, fie din fondurile universitatilor (cum ar fi granturile acordate de Academia Romana) sau din surse exteme.

Cheltuielile pentru servicii publice generale cuprind in structura lor cheltuielile pentru organele puterii si administratiei publice (institutia prezidentiala, organele puterii legislative centrale, organele puterii judecatoresti, organele executive centrale si locale) si organele de ordine publica (politie, jandarmerie, graniceri, pompieri, penitenciare, pasapoarte, arhivele statului). Cheltuielile publice aparare finanteaza practic functia externa a statului si se impart in cheltuieli indirecte legate de lichidarea urmarirea unor conflicte si cheltuieli directe legate de intretinerea fortelor armae din Romania sau aflate in bazele militare din strainatate.

Ce si in czul veniturilor bugetare, cheltuielile bugetare se compun - conform legii bugetare, a bugetului de stat si a Clasificatiei indicatorilor privind acest buget - din elementele prezentate in figura 24, figura 25 si figura 26., astfel:

![]()

![]()

![]()

![]()

Figura 24. - Elementele cheltuielilor curente, parte componenta

a cheltuielilor bugetului de stat

Figura 25. - Elementele imprumuturilor acordate, parte componenta

a cheltuielilor bugetului de stat

Figura 26. - Elementele imprumuturilor acordate, parte componenta

a cheltuielilor bugetului de stat

In categoria

alte transferuri curente s einclud o serie de elemente, asa cum este redat in figura 27.[20]

In categoria

alte transferuri curente s einclud o serie de elemente, asa cum este redat in figura 27.[20]

Figura 2.27 - Structura altor transferuri curente

Potrivit datelor oficiale furnizate de Institutul National de Statistica[21] si a unui Raport de buget inaintat Parlamentului Romaniei , putem prezenta evolutia si principalele caracteristici structurale ale cheltuielilor bugetului general consolidat in perioada 2006 - 2008, conform tabelului 6., cat si conform graficele prezentate in figurile 27, 28, 29 si 30.

Figura 24. - Evolutia cheltuielilor bugetului general consolidat

in perioada 2006-2008.

Analizand garficul prezentat in figura 27, se constata:

Un trend pozitiv al unor cheltuieli bugetare in 2008 fata de 2006, cum sunt:

Ø cheltuielile de personal in valoare absoluta cu 2946 mil RON;

Ø cheltuielile cu bunuri si servicii in valoare absoluta cu 10.423 mil RON;

Ø cheltuieli cu dobanzi in valoare absoluta cu 301 mil RON;

Ø cheltuielile privind transferurile in valoare absoluta cu 27.945 mil RON;

Ø cheltuielile de capital in valoare absoluta cu 10.141 mil RON.

Un trend pozitiv al cheltuielilor bugetare primare privind subentiile in 2007 fata de 2006 in valoare absoluta cu 878 mil RON.

Facand o analiza si asupra datelor privind evolutia cheltuielilor bugetului general consolidat in perioada 2006-2008 ca pondere a acestora in PIB, se observa:

a) o crestere a ponderii in PIB in anul 2008 fata de anul 2006 a:

Ø cheltuielilor de personal cu 2,6%;

Ø cheltuielile privind transferurile intre unitati ale administratiei publice cu 0,1%;

Ø cheltuielilor de capital cu 0,6%.

b) diminuare a ponderii in PIB in anul 2008 fata de anul 2006 a :

Ø cheltuielilor primare cu dobanzile cu 0,3%;

Ø cheltuieli primare privind bunurile si servicile cu 0,3%;

Ø cheltuielilor bugetare primare privind subventiile cu 0,6%

Figura 28 - Structura cheltuielilor bugetului general consolidat in anul 2006

- procent in totalul cheltuieli -

Figura 29. - Structura cheltuielilor bugetului general consolidat in anul 2007

- procent in total cheltuieli -

Figura 30. - Structura cheltuielilor bugetului general consolidat in anul 2008

- procent in total cheltuieli -

Rezulta ca principalele modificari structurale ale cheltuielilor bugetului general consolidat estimate pentru anul 2008 sunt urmatoarele:

Subventiile se remerca tendinta usor descrescatoare a cheltuielilor cu subventiile de la buget, ceea ce arata retragerea treptata a statului din economie;

Cresterea ponderii cheltuielilor de personal in produsul intern brut 8,4% din PIB in anul 2007, fata de 5,8% din PIB in anul 2006, in conditiile includerii si a cheltuielilor salariale in natura sub forma normei de hrana, uniformei si a echipamentului obligatoriu sau a locuintei de serviciu, reclasificarea de la cheltuieli materiale;

Scaderea ca pondere in produsul intern brut, comparativ cu anul 2006, a bunurilor si serviciilor (cu 0,3% din PIB) si reducerea dobanzilor (0,8% fata de 1,1%), tendinta ce permite consolidarea limitelor de manevra in cadrul politicii bugetare prin redirectionarea fondurilor publice pentru sustinerea cresterii economice.

Estimarea subventiilor s-a facut avand restrangerea sferei de acordare a acestora astfel incat politica de subventioare sa fie armonizata cu angajamentele asumate in procesul de negociere privind aderarea la Uniunea Europeana incepand cu anul 2007, precum si cu exigentele si cerintele integrarii in Uniunea Europeana, in vederea atingerii parametrilor minimali de performanta din aceasta zona.

Cheltuielile de capital propuse pentru anul 2008 sunt in suma de 2204 mil RON respectiv 4,5% din PIB, in crestere cu 0,6% fata de anul 2006, ceea ce reflecta o imbunatatire a politicii de cheltuieli, deoarece directionarea fondurilor publice catre cheltuielile de capital influenteaza pozitiv pe termen mediu si lung cresterea economica.

In domeniul investitiilor publice un accent deosebit se va pune incepand cu anul 2007 pe:

dezvoltarea si modernizarea infrastructurii de transport

protectia mediului prin dezvoltarea infrastructurii in acest sector, investitiile fiind axate pe lucrari de epurare a apelor menajere uzate si pe depozitarea ecologica a deseurilor menajere;

dezvoltarea reþelelor de apa potabila si realizarea programelor de lucrari de aparare impotriva inundatiilor;

investitii in agricultura constand in continuarea lucrarilor la sistemele de irigatii si de ameliorare a solului;

programele de reabilitari si consolidiiri de scoli si spitale.

Grupand datele din graficele prezentate mai sus obtinem tabelul:

Tabel 31 - Structura cheltuielilor bugetului general consolidat

in perioada 2006-2008

|

Anul |

Cheltuielile bugetului general consolidat - procent in total cheltuieli - |

|||||

|

Cheltuieli de personal |

Bunuri si servicii |

Dobanzi |

Subventii |

Transferuri |

Cheltuieli de capital |

|

Elaborat de autor in baza datelor furnizate de inisterul Finantelor Publice si Institutul National de Statistica

Analiza executiei bugetare operative in perioada 01.01.2006 - 30.09.2006 arata faptul ca veniturile bugetului general consolidat au fost in suma mai mare comparativ cu perioada similara a anului 2005, ca urmare a unei bune colectari.

Sumele suplimentare estimate la venituri se localizeaza, in principal, la impozitul pe profit (ca urmare a cresterii incasarilor din impozitul pe profit in primele noua luni ale anului 2006), impozitul pe venit (ca urmare a cresterii numarului mediu de salariati), taxa pe valoarea adaugata, accize si taxe vamale (determinate de modificarea volumului importului). Cheltuielile bugetului general consolidat au fost majorate in luna iunie 2006, iar veniturile bugetului general consolidat au fost suplimentate. Acestea se explica in fapt aderarii la Uniunea Europeana, aderare care necesita resurse aditionale catre o serie de domenii: infrastructura, dezvoltare regionala si coeziune sociala, reforme ale administratiei publice.

Executia bugetara in primele cinci luni ale anlui 2006 confirma evolutiile favorbile din anul precedent, in conditiile in care soldul bugetului general consolidat s-a mentinut pozitiv, conform executiei bugetare operative[23]. Si la nivelul lunii septembrie 2006 observam - in urma analizei datelor date publicitatii de Ministerul Finantelor Publice - aelasi trend pozitiv, executia bugetara inregistrand un excedent la nivelul bugetului general consolidat .

Executia bugetara in perioada ianuarie - septembrie 2007 s-a desfasurat fiind caracterizata de :

evolutia ascedenta a veniturilor bugetare stabilite la inceputul anului 2006 inregistrandu-se o crstere nominala a veniturilor bugetului general consolidat ( 134.173 mil RON in 2007 fata de 108.597 mil RON in 2006[25]); ca urmare a cresterii incasarilor la bugetul general consolidat, indeosebi din impozitul pe venit, din taxa pe valoare adaugata si din accize, ponderea veniturilor in PIB majorandu-se fata de perioada corespunzatoare a anului precedent.

o crestere nominala in 2007 a ponderii cheltuielilor bugetului general consolidate in PIB fata de perioada similara a anului 2006 cu 0,8% ( 147.142 mil RON in 2007 fata de 116.854 mil RON in 2006).

Ca stat de Membru al Uniunii Europene incepand cu anul 2007 Romania asigura plata contributiei sale pentru finantarea bugetului acestei Uniuni Europene in cadrul sistemului resurselor proprii. Nivelul maxim al resurselor proprii necesare finantarii bugetului comunitar[26] sunt in valoare de 1.123,6 mil euro pentru 2007, 1.207,7 mil euro pentru 2008, 1.187,4 mil euro pentru 2009 si 1.307, 4 mil euro pentru 2010.

4. Evolutia deficitului bugetar romanesc aferenta perioadei 2006-2008 si previziuni pentru anii 2009-2012

Evolutia veniturilor, cheltuielilor si deficitului bugetar

Deficit bugetar dublu in 2008 fata de tinta anuntata

Romania a avut o politica fiscala prociclica, bazata pe estimari nerealiste ale veniturilor si pe cresteri de cheltuieli publice care au condus la acumularea unor dezechilibre macroeconomice semnificative, manifestate printr-un deficit de cont curent si o rata a inflatiei ridicate.

Veniturile bugetare au fost supra estimate la nivelul de 37,2% din PIB, fata de o executie de doar 32% din PIB.

Politica de cheltuieli a fost expansionista, deficitul bugetar rezultat la sfarsitul anului fiind de 4,8% din PIB conform metodologiei cash, si de 5,2% din PIB conform metodologiei ESA95, nivel inacceptabil pentru o economie care a crescut in 2008 cu aproape 8 procente.

Cheltuielile realizate peste nivelul resurselor disponibile nu au fost canalizate catre activitati productive, fiind orientate cu preponderenta spre cheltuieli de personal si cheltuieli cu bunuri si servicii.

Multiplele rectificari bugetare au acentuat caracterul inflationist si prociclic al politicii bugetare prin majorarea veniturilor si cheltuielilor programate intr-un mod nesustenibil.

Cheltuielile bugetului general consolidate in trimestrul IV al anului 2008 au crescut cu 30% fata de trimestrul anterior in timp ce incasarile bugetare au scazut cu 2,6%.

Deficitul bugetar inregistrat doar in ultimul trimestru al anului a atins nivelul de 16 miliarde lei, fata de un nivel de 2 miliarde inregistrat trimestrul anterior.

Administratia Fiscala

In ciuda cresterii economice din ultimii ani, ponderea veniturilor bugetare in produsul intern brut stagneaza in jurul valorii de 32% in timp ce ponderea cheltuielilor publice a crescut semnificativ.

Veniturile si cheltuielile BGC in raport cu cresterea PIB

Fiscalizarea economiei esta redusa si exista activitati care se desfasoara in afara pietelor, in gospodariile populatiei sau la negru. Cresterea economica ridicata din perioada 2005-2008 a fost insotita de o majorare a activitatilor din economia neobservata, precum si de extinderea evaziunii fiscale.

Ponderea economiei neobservate in PIB s0a majorat de la 14,5% in anul 2004 la peste 21% in anul 2008.

Valoarea adaugata bruta in termini nominali din economia neobservata s-a triplet in perioada 2005-2008.

Munca la negru constituie cea mai importanta parte a economiei neobservate. In primele 9 luni din 2008 munca la negru reprezenta 50,8% din economia neobservata.

Evaziunea fiscala la plata TVA a ajuns in anul 208 la aproape 24 miliarde lei fata de 7,4 miliarde lei in anul 2004.

Intreaga economie neobservata este nefiscalizata, iar progrese in fiscalizarea acesteia nu se pot inregistra decat intr-o perspectiva indelungata:

Veniturile bugetare potentiale rezultate din fiscalizarea economiei neobservate reprezinta circa 11% din PIB (impozit pe venit, contributii de asigurari sociale si TVA).

Veniturile potentiale corespunzatoare economiei neobservate estimate pentru anul 2008 ar fi fost de aproximativ 58 miliarde lei, din care 29 miliarde lei din impozitarea muncii la negru.

Numai evaziunea fiscala la palata TVA a reprezentat in 2008 aproape 5% din PIB.

5. EFECTELE POLITICII-FISCAL BUGETARE DIN ANUL 2008 ASUPRA ANULUI 2009

Efecte externe

Depasirea plafonului de 3% din PIB pentru deficitul bugetar admis conform Pactului de stabilitate si crestere, ceea ce pune Romania in situatia de a i se aplica procedura de deficit excesiv.

Reucerea ratingului suveran catre agentiile internationale de rating sub categoria de grad investitional (minim BBB-) cu consecinte negative asupra costurilor aferente finantarii externe la nivel guvernamental.

Lipsa de predictibilitate a politicii fiscal-bugetare si derapajul bugetar major de la sfarsitul anului trecut au condus la erodarea increderii investitorilor straini in perspectivele economiei romanesti. In ultima parte a anului trecut, fluxul de investitii straine a scazut de la 963 miilioane euro in octombrie la mai putin de 400 milioane euro in decembrie.

Efecte interne

Obligatiile neonorate ale administratiei central si locale catre agentii economici de 7,7 miliarde lei, echivalentul a 2,1 miliarde euro (1,5% din PIB) care au condus l ao restrangere artificial a volumului de activitate, indeosebi, in constructii s-au majorat in noiembrie doar cu 13,4%.

Cresterea cu 16,4% miliarde lei datoriei publice guvernamentale la 30 noiembrie 2008 fata de sfarsitul anului 2007 ca urmare a finantarii unui deficit bugetar mult mai mare decat cel estimate, in conditiile turbulentelor de pe pietele financiare internationale, restrangerii activitatii la nivel global si cresterii randamentelor obtinute emisiunea de titluri de stat in lei.

Necesitatea ajustarii cheltuielilor publice si a deficitului bugetar in conditiile unui mediu economic dificil.

Lipsa de absorbtie a fondurilor europene. Spre exemplu, neefectuarea platilor in agricultura din avansul primit de la UE a facut ca o suprafata important sa nu fie cultivata.

CONCLUZII SI PROPUNERI

Ca urmare a aderarii Romaniei la Uniunea Europeana, tara noastra va elabora o serie de documente programatice, care pot fi sectoriale sau generale, in care vor fi cuprinse actiunile si politicile pe care guvernul roman si le-a propus. De asemenea, politica fiscal-bugetara va trebui sa tina sema de prevederile regulamentelor cuprinse in Pactul de Crestere si stabilitate, iar politica economica va urma orientarile cuorinse in InstrucTiunile Generale de Politica Economica.

Evolutii si tendinte macroeconomice in perioada 2010-2012

|

Produsul intern brut pe componente de utilizare |

Ritm mediu anual 2010-2012 |

||||

|

Produsul intern brut | |||||

|

Cererea interna, din care: | |||||

|

-Consumul final individual al populatiei | |||||

|

-Consumul final colectiv al administratiei publice | |||||

|

-Formarea bruta de capital fix | |||||

|

Expotul de bunurii si servicii | |||||

|

Importul de bunuri si servicii |

Cresterea economica

In perioada 20101-2012, produsul intern brut va creste cu un ritm mediu annual de 5,4%. Aceasta prognoza se bazeaza pe presupunerea ca mediul economic intern si international se va imbunatati, in concordanta cu ultima prognoza a Comisie Europene, dezechilibrele pe piata produselor, piata financiara si piata muncii se vor atenua, iar economia romaneasca va intra pe o traiectorie accelarata.

Cererea interna se va situ ape o tendinta de crestere, sustinuta in special de reluarea procesului investitional, fiind previzionata sa se majoreze cu un ritm mediu annual de 7,7%.

Consumul final individual al populatiei va inregistra un ritm mediu annual de crestere de 5,9% , ceea ce reprezeinta o calmare a inclinatiei spre consum a populatiei, asteptandu-se a majorare a inclinatiei spre economisire care va sustine finantarea proiectelor de investitii.

|

Produsul intern brut pe ramuri |

Ritm mediu annual 2010-2012 |

||||

|

Industrie | |||||

|

Agricultura, silvicultura si piscicultura | |||||

|

Constructii | |||||

|

Servicii | |||||

|

Produsul intern brut |

Industrie

Valoarea adaugata bruta din industrie va creste cu un ritm annual de 3,1%.

Constructii

Constructiile vor continua sa reprezinte domeniul cel mai dynamic din economia romaneasca, dar evolutiile anuale vor fi mai temperate fata de anii anteriori. Ritmul mediu annual de crstere in construtii va fi de 10,6%.

Agricultura

In ceea ce priveste agricultura se prevad niveluri mai moderate (ritmul mediu annual va fi de 2,3%) in situatia unor conditii climatice normale.

Comert exterior

Comertul de bunuri si servicii se va ccelerea, urmand sa revina pe pietele consecrate deja si pe altele noi, si sa inregistreze ritmuri medii anuale de peste 11%. Ca urmare, contributia negativa a exportului net la cresterea produsului intern brut se va situ ape o panta descendenta, reducandu-se de la 1,9 procente in 2009 la 1,1 procente in 2012.

Balanta externa

Deficitul commercial se va ameliora, reducandu-si ponderea in pIB cu 2 puncte procentuale in anul 2012 cokmparativ cu anul 2010. exporturile si importurile de bunuri intracomunitare vor inregistra un ritm mediu de crestere de 12,6% si respective 8,8%.

Ca urmare a evolutiei favorabile balantei de bunuri si servicii, ponderea deficitului de cont current in PIB se va diminua cu aproape 2 puncte procentuale, de la 10,3% in 2009 la 8,5% cat se estimeaza pentru anul 2012.

Numar de salariati

Numarul mediu de salariati din economie va urma sa creasa cu circa 350 mii de persoane (6,9%), cu un ritm mediu annual de 2,3%.

Cele mai inseminate cresteri ale numarului mediu de salariati in acest interval de timp se vor inregistra in activitatile: tranzactii imobiliare, intermedieri financiare, constructii, comert cu ridicata si cu amanuntul, repararea autovehiculelor, motocicletelor si a bunurilor personale si de ux gospodaresc si transport, depozitare si comunicatii.

Numarul somerilor inregistrati va continua sa scada, iar la sfarsitul lunii decembrie 2012 va ajunge la 415 mii persoane, cu o rata a somajului de 4,5% in scadere cu 1 punct procentual fata de sfarsitul anului 2009.

Veniturile salariale

In perioada 2010-2012, castigul salarial mediu brut se va majora cu ritmuri de peste 8% anual ajungand la 2340 in anul 2012, in crestere cu 28,6% fata de anul 2009, iar castigul salarial mediu net va fi de 1726 lei. Salariul real va creste cu un ritm mediu anual 5,1%.

Inflatia

|

Cresterea preturilor de consum | ||||

|

Dec. Fata de dec. anterior | ||||

|

Medie anuala |

Cadrul fiscal si bugetar pe termen mediu

Stabilitatea, sustenabilitatea, finantarea sectoarelor fundamentale pentru o crestere economica durabila, protejarea intereselor econoice ale populatiei, asigurarea securitatii sociale si adreasarea riscurilor macroeconomice, reprezinta pilonii principali pe baza carora s-a construit cadrul bugetar pe termen mediu.

Obiectivul specific pe termen mediu este reprezentat de ajustarea bugetului general consolidat catre o tinta a deficitului de 1% din PIB, ceea ce va oferi suficienta siguranta pentru evitarea depasirii limitei impuse de Uniunea Europeana.

|

Veniturile, Cheltuielile si Deficitul bugetului general consolidat (%PIB) |

||||

|

Estimari |

Estimari |

Estimari |

Estimari |

|

|

VENITURI | ||||

|

CHELTUIELI | ||||

|

DEFICIT | ||||

Cadrul bugetar pe termen mediu este orientativ si nu inlude masurile fiscale si administrative ce vor fi luate pentru cresterrea ponderii in PIB pe termen mediu. Acest cadru va fi ajustat odata cu finalizarea viziunii bugetare pe termen mediu in cursul anului 2009.

Politica Fiscala

Obiective:

Transparenta, predictibilitate, stabilitate si transpunerea inlegislatia romana a tuturor directivelor europene ce urmeaza a se aplica din 2010.

Imbunatatirea nivelului de colectare a veniturilor publice si cresterea ponderii acestora in PIB.

Un grad sporit de conformare voluntara a contribualilor, relativ la obligatiile fiscale ce le revin acestora.

Intensificarea activitatilor de monitorizare, indrumare si control si o mai eficienta edministrare a veniturilor statului inclusiv prin masuri de extindere a procesului de monitorizare si supraveghere pentru produse cu un grad inalt de risc din punct de vedere al evaiuznii fiscale.

Impozitul pe venit

Mentinerea cotei unice de impozitare de 16% a veniturilor si asigurarea echitatii in repartizarea sarcinii fiscale pentru persoanele cu venituri mici, prin acordarea de compensatii si deduceri fiscale.

Stabilirea unui impozit unitar pe castigurile bursiere.

Aplicarea masurilor adoptate anterior in ceea ce priveste fiscalizarea agriculturii (masuri adoptate anterior si suspendate in timp, ca de exemplu art.74, alin.(4) din Codul fiscal.

Impozit pe profit

Mentinerea cotei unice de impozitare directa de 16%

Introducerea sdistemului de impozitare pentru anumite activitati.

Neimpozitarea profitului reinvestit.

TVA

Perceperea unei TVA de 19% si la tranzactiile imobiliare efectuate in scopuri comerciale decatre persoane fizice. Reintroducerea masurilor simplificate la TVAQ pentru tranzactiile cu bunuri imobile si introduceerea masurilor simplificate la importul de echipamente necesare investitiilor proprii ale contribuabililor.

Accize

Majorarea accizelor pentru anumite produse supuse accizelor armonizate, respectiv pana in anul 2011, potrivit graficului prevazut in anexa nr.1 la titlul VII din Legea nr.571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare.

Contributia la asigurarile sociale

Reglementarea prin Codul fiscal a contributiilor de asigurari sociale (CAS, CASS, somaj, accidente de munca si boli profesionale) si egalizarea bazei impozabile prevazute pentru calculul contributiilor cu cea utilizata la calculul impozitului pe salarii, in scopul asigurarii sustenabilitatii sistemului public de pensii.

Alte impozite si taxe

Impozitarea castigurilor din tranzactiile imobiliare in scopuri comerciale.

Supra taxarea produselor de lux.

BIBLIOGRAFIE

I. Vacarel, Gh. Bistriceanu, G. Anghelache, Finante publice - editia a IV-a, Editura Didactica si Pedagogica, Bucuresti 2004, pag. 500

www.cdep.ro - Sinteza Bugetului pe anii 2006 - 2007, decembrie 2008

Ministerul Finantelor Publice - Raportul buget 2007 definnitiv prezentat Parlamentului Romaniei

Ministerul Finantelor Publice - Raport buget 2008 definitiv prezentat Parlamentului Romaniei

Legea nr. 486/2006 privind bugetul de stat pe anul 2007, Monitorul Oficial nr. 1043/29.12.2006 Capitolul II - Structura si regimul veniturilor bugetare, arft.7

Legea nr. 379/2005 privind bugetul de stat pe anul 2006, Monitorul Oficial nr. 1151/19.12.2005 Capitolul II - Structura si regimul veniturilor bugetare, arft.8

Ministerul Finantelor Publice - Raport buget 2008 definitiv prezentat Parlamentului Romaniei, pag.65

Legea Bugetului de Stat - Clasificatia indicatorilor privind bugetul de stat aprobata incepand cu anul 2006 prin Ordinul Ministerului Finantelor Publice nr. 1025/2005 - Anexa 1 - Venituri.

Legea Bugetuluide Stat - Clasificatia indicatorilor privind bugetul de stat aprobata incepand cu anul 2006 prin Ordinul Ministerului Finantelor Publice nr. 1025/2005 - Anexa 1 - Venituri nefiscale

Clasificatia indicatorilor privind bugetul de stat aprobata incepand cu anul 006 prin Ordinul Ministerului Finantelor Publice nr.1025/2005 - Anexa 1 - Cheltuieli.

Art.3 din Ordinul Ministerului Finantelor Publice nr.1954/2005 privind moificarea Ordinului Ministerului Finantelor Publice nr. 1025 - Clasificatia indicatorilor privind bugetul de stat aprobata incepand cu anul 2006.

Marinescu Paul - Managementul institutiilor publice, Editura Universitatii din Bucuresti, Bucuresti, 2003, Cap. XV - Cheltuieli publice, pag.246

Bacescu-Carbunaru Angelica - Statistica comunitara. Sistemul European de Conturi (SEC), Editura Universitara, Bucuresti, 2004, pag.95

Anuarul Statistic al Romaniei 2006 - Capitolul 21 - Finante, decebrie 2006, Institutul National de Statistica al Romaniei

www.mfinante.ro - Raport buget 2008 definitiv prezentat Parlamentului Romaniei, pag.60

Guvernul Romaniei - Ministerul Integraii Europene - Evolutii inregsitrate in pregatirea pentru aderarea la Uniunea Europeana in perioada 01.05.2006 - 14.07.2006, pag.56.

www.mfinante.ro - Raport privind executia bugetului de stat consolidate in perioada ianuarie - septembrie 2006

www.mfinante.ro - Raport Buget 2007 inaintat Romaniei - Evolutia veniturilor bugetului general consolidate in anii 2005 - 2006, pag.26

www.mfinante.ro - Raport Buget 2007 inaintat Parlamentului Romaniei, pag.11

Copyright © 2024 - Toate drepturile rezervate