|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Perspectivele inflatiei

Intensificarea recenta a crizei de pe pietele financiare internationale, in contextul dificultatilor majore de cuantificare a impactului acesteia asupra unui spectru larg de variabile macroeconomice, asociaza o incertitudine ridicata evaluarilor cantitative descrise in scenariul de baza curent. Asa cum se anticipa in Raportul asupra inflatiei din luna august, rata anuala a inflatiei IPC a atins in luna iulie valoarea de 9,04 la suta, inscriindu-se, incepand cu luna august, pe un trend descrescator, anticipat a se mentine pe intregul orizont al proiectiei. Cu toate acestea, magnitudinea socurilor recente care au afectat inflatia - atat direct, cat si indirect (in principal, prin cresteri ale preturilor la energie si alimente) - va mentine indicatorul peste limita superioara a intervalului de variatie din jurul tintei centrale pana in trimestrul III 2009. In aceste conditii, rata anuala proiectata a inflatiei va fi de 6 la suta la sfarsitul anului curent, respectiv 4,5 la suta in 2009. Acestea depasesc cu 0,1 puncte procentuale (2008), respectiv 0,3 puncte procentuale (2009) valorile publicate in Raportul asupra inflatiei din luna august (pentru anul 2009, valoarea proiectata a inflatiei este pozitionata la limita superioara a intervalului de variatie stabilit in jurul tintei centrale). Pe fondul incertitudinii neobisnuite cu privire la perspectivele de evolutie ale economiei, atat pe termen scurt, cat si pe termen mediu, abaterile posibile in ambele sensuri de la traiectoria prognozata a inflatiei sunt apreciate ca avand o relevanta sporita in exercitiul curent de prognoza.

Comparativ cu Raportul din august, revizuirea in sens ascendent a valorilor proiectate ale inflatiei pe intregul orizont relevant se datoreaza: - unor presiuni inflationiste in crestere din partea cererii agregate, vizibile cu precadere in prima parte a intervalului; pentru anul curent, evaluarea este sustinuta de performanta economica notabil mai buna din trimestrul II comparativ cu valorile proiectate anterior, dar si de anticiparea unei dinamici favorabile a PIB in trimestrul III; pentru 2009, alimentarea excesului de cerere provine, ceteris paribus, din proiectarea unei conduite a politicii fiscale si de venituri mai putin restrictive fata de ipotezele avute in vedere in august (pentru unele detalii referitoare la impactul politicii fiscale asupra proiectiei inflatiei, a se vedea Caseta 1). Nivelul ridicat de incertitudine asociat efectelor recente ale crizei de pe pietele internationale ar putea insa abate ritmul de crestere a PIB in sens descendent de la valorile proiectate in scenariul de baza, avand, astfel, ca efect diminuarea presiunilor inflationiste provenind din aceasta sursa;

- reconsiderarii magnitudinii presiunilor inflationiste provenind din partea inflatiei de baza CORE2, pe fondul unei dinamici mai putin favorabile a preturilor de import, respectiv a ipotezei unei diminuari ceva mai lente a anticipatiilor inflationiste, cu precadere in prima parte a orizontului proiectiei;

- amplificarii presiunilor exogene asociate ajustarilor preconizate preturilor administrate; in cadrul scenariului de baza curent, eficacitatea politicii monetare de a contracara presiunile inflationiste de runda a doua provenind din aceasta sursa intr-un orizont de timp compatibil cu incadrarea inflatiei in intervalul tinta la sfarsitul anului viitor este limitata de amanarea pentru prima parte a anului 2009 a unor ajustari ale pretului gazelor naturale preconizate initial pentru anul curent.

Procesul de dezinflatie, initiat inca din trimestrul III, este prevazut sa actioneze pe intregul orizont de opt trimestre. Comparativ cu trimestrul III, dinamica descendenta a inflatiei anuale IPC este sprijinita, pe parcursul trimestrului IV, de manifestarea unui efect statistic favorabil, dar si de revizuirea in sens descendent a traiectoriei proiectate a inflatiei combustibililor (comparativ cu Raportul din august, aceasta este preconizata sa actioneze favorabil asupra inflatiei pe intregul orizont de opt trimestre). Influenta mai putin favorabila comparativ cu raportul anterior venita din partea grupei legumelor, fructelor si oualor cu preturi volatile si a dinamicii proiectate a preturilor administrate ar putea fi compensata, mai ales pe parcursul anului viitor, de efectul asupra exporturilor nete al incetinirii preconizate a ritmului de crestere a cererii adresate de zona euro. Aceasta decurge, pe de-o parte, din anticiparea unei comprimari substantiale a ritmului de crestere a cererii externe (zona euro) pentru produsele romanesti in 2009, iar pe de alta parte, dintr-o conduita a politicii monetare ce va contracara treptat excesul de cerere, in concordanta cu decalajele structurale specifice propagarii impulsurilor acesteia asupra activitatii economice reale.

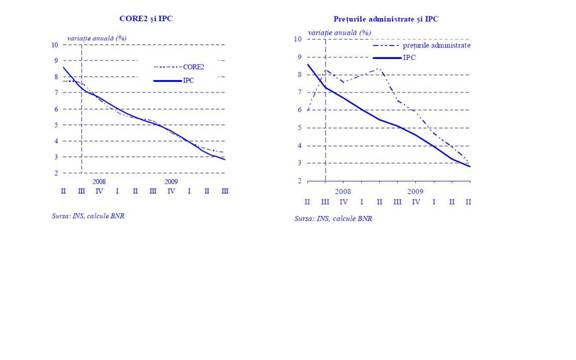

Conform scenariului de baza, inflatia anuala CORE2 se va pozitiona pe o traiectorie inferioara celei a intregului cos al bunurilor de consum in cea mai mare parte a orizontului proiectiei, favorizand, astfel, procesul de dezinflatie. In mod similar Raportului din august, se anticipeaza inversarea, incepand din trimestrul IV a.c., a ciclului de cresteri succesive ale inflatiei CORE2 initiat in trimestrul III 2007. Proiectia prevede ca indicatorul se va inscrie pe o traiectorie neintrerupt descendenta pe parcursul urmatoarelor opt trimestre, atingand 4 la suta la sfarsitul anului viitor (in crestere cu 0,5 puncte procentuale fata de valoarea corespunzatoare din raportul anterior). Repozitionarea inflatiei de baza pe un palier superior valorilor publicate in august este rezultatul influentei mai putin favorabile exercitate de preturile de import, cel putin in primele trimestre ale orizontului de prognoza - in conditiile revizuirii prognozelor privind inflatia preturilor de consum din zona euro si ale preconizarii unui curs de schimb mai depreciat in ultimul trimestru al anului curent - dar si ale unor asteptari inflationiste ce urmeaza a reflecta partial nivelul mai ridicat al inflatiei interne IPC de pe parcursul anului viitor .

Din randul

componentelor cosului bunurilor de consum, preturile bunurilor

administrate sunt preconizate a inregistra

cresteri mai rapide decat inflatia IPC pe intregul orizont.

Inflatia combustibililor, desi superioara celei a intregului

cos in primele doua trimestre (trimestrul IV 2008 si I 2009),

este proiectata sa se repozitioneze ulterior pe o traiectorie

favorabila dezinflatiei, beneficiind in principal de ipoteza unei

dinamici mai favorabile a pretului petrolului .La randul lor,

preturile volatile ale legumelor, fructelor si oualor, desi

sunt prevazute a consemna cresteri mai accentuate comparativ cu

valorile publicate in august, urmeaza sa favorizeze pe tot parcursul

proiectiei convergenta treptata a inflatiei IPC catre

intervalul tinta.

Din randul

componentelor cosului bunurilor de consum, preturile bunurilor

administrate sunt preconizate a inregistra

cresteri mai rapide decat inflatia IPC pe intregul orizont.

Inflatia combustibililor, desi superioara celei a intregului

cos in primele doua trimestre (trimestrul IV 2008 si I 2009),

este proiectata sa se repozitioneze ulterior pe o traiectorie

favorabila dezinflatiei, beneficiind in principal de ipoteza unei

dinamici mai favorabile a pretului petrolului .La randul lor,

preturile volatile ale legumelor, fructelor si oualor, desi

sunt prevazute a consemna cresteri mai accentuate comparativ cu

valorile publicate in august, urmeaza sa favorizeze pe tot parcursul

proiectiei convergenta treptata a inflatiei IPC catre

intervalul tinta.

Copyright © 2024 - Toate drepturile rezervate