|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

MANAGEMENTUL RESURSELOR MATERIALE DE PRODUCTIE

Procesul de productie in agricultura se desfasoara in conditiile influentei unei multitudini de factori naturali, biologici, materiali, financiari si umani. Optimizarea binomului productie agricola - factori naturali se realizeaza printr-o abordare si finalizare judicioasa a procesului de zonare a productiei agricole. Intr-o cu totul alta maniera trebuie pusa problema utilizarii resurselor materiale in cadrul procesului de productie agricola.

Intensificarea productiei agricole a determinat si determina in continuare cresterea numarului de resurse materiale utilizate. Nivelul productiilor agricole este strict dependent de modul cum aceste resurse sunt folosite. Cum resursele de productie genereaza cheltuieli se pune problema optimizarii modului de alocare si combinare a acestora in procesul productiei agricole, in asa fel incat sa se asigure sporirea productiei paralel cu micsorarea costurilor pe unitatea de produs.

1. Resurse si factori de productie

Marea majoritate a lucrarilor de specialitate considera notiunile de resursa si factor de productie ca fiind identice. Cum cele doua notiuni nu pot fi confundabile apare necesitatea definirii corecte a lor, intrucat au sfere de cuprindere, cel putin din punct de vedere economic, total diferite.

Prin surse sau resurse de productie se intelege potentialul natural, material, financiar si uman de care dispune intreprinderea agricola la un moment dat. Rsursele de productie au un caracter stocabil si static in acelasi timp si se refera la acele mijloace sau obiecte ale muncii care pot suferi actiuni de transformare in procesul muncii. Din momentul in care resursele de productie sunt antrenate in procesul de productie sub actiunea factorului uman, ele devin factori de productie. Deci prin factori de productie intelegem acele resurse care sunt antrenate in procesul de munca si transformate in produse finite.

Delimitarea sferei de cuprindere a notiunilor de resurse si factori de productie se impune din mai multe motive. In primul rand resursele materiale de productie intra in sfera activitatii de aprovizionare, in timp ce factorii de productie intra in sfera proceselor de munca propriu-zise.

In al doilea rand resursele de productie sunt generatoare de cheltuieli, in timp ce factorii de productie genereaza costuri de productie.

Concret, cantitatea de ingrasaminte chimice aflata in depozitul intreprinderii constituie o resursa de productie, in timp ce cantitatea de ingrasaminte chimice folosita efectiv in procesul de productie reprezinta un factor de productie.

Factorii de productie sunt rezultatul unor procese de munca anterioare, din care cauza ei devin purtatori de costuri pe care le transmit partial sau integral asupra produselor obtinute, in raport de natura lor. De exemplu, ingrasamintele chimice cu azot utilizate efectiv isi transmit intreaga valoare asupra produsului obtinut intr-un singur ciclu de productie, in timp ce amendamentele cu calciu isi transmit valoarea partial, pe parcursul mai multor cicluri de productie.

Asa cum s-a aratat, in procesul productiei agricole sunt folositi o multitudine de factori de productie, aspect care necesita clasificarea lor, folosindu-se in acest sens mai multe criterii. Dupa continutul lor deosebim factori naturali si factori economici de productie.

Factorii naturali se refera la conditiile naturale in care intreprinderea isi desfasoara activitatea, cum sunt fertilitatea naturala a solului, regimul termic, regimul pluviometric, vanturile, insolatia etc. Factorii naturali, nefiind rezultatul muncii omului nu sunt purtatori de costuri. Ei actioneaza independent de vointa omului si pot fi modificati intr-o masura mai redusa si numai unii dintre ei. O parte din factorii naturali pot fi cuantificati exact, in timp ce altii au un caracter probabilistic. In prima categorie se inscriu, spre exemplu factorii edafici, in timp ce in a doua categorie se inscriu factorii climatici. Prin actiunea lor, factorii naturali pot favoriza sau defavoriza modul de desfasurare a proceselor de productie din cadrul intreprinderii agricole si prin aceasta eficienta utilizarii factorilor economici. Prin cunoasterea posibilitatii si a modului de manifestare a factorilor naturali cadrele de conducere pot contribui la atenuarea influentei lor nefavorabile si la cresterea eficientei utilizarii factorilor economici.

Factorii economici se pot clasifica in trei grupe: factori materiali, factori financiari si factori umani.

In grupa factorilor materiali intra tractoarele si masinile agricole, instalatiile, constructiile, amenajarile hidroameliorative, plantatiile de vii si pomi, semintele, ingrasamintele, pesticidele, animalele de productie etc. Toti acesti factori, fiind rezultatul unor activitati umane anterioare, au valoare si se identifica in structura costurilor de productie sub forma costurilor cu munca trecuta. Valoarea lor se transmite integral asupra produsului finit in cazul capitalului circulant sau partial sub forma cotelor anuale de amortizare in cazul capitalului fix.

Factorii financiari se concretizeaza in totalitatea valorilor financiare de care dispune intreprinderea sau care pot fi procurate intr-o perioada oportuna, in vederea utilizarii lor in procesul de productie.

Factorii umani se refera la personalul de conducere si de executie din cadrul intreprinderilor agricole. Factorii umani reprezinta elementul constient al intregii activitati prin care mijloacele de productie sunt puse in actiune, in scopul obtinerii de produse finite. Factorii umani genereaza valori mai mari decat propriul lor cost. Se identifica in structura costurilor sub forma de costuri cu munca vie. Producand o valoare mai mare decat propriul lor cost, factorii umani sunt generatori de profit sau beneficiu.

Dupa raportul care se creaza intre volumul factorilor utilizati si volumul productiei agricole obtinute factorii de productie se clasifica in factori ficsi si factori variabili.

In categoria factorilor ficsi intra terenul agricol, tractoarele si masinile agricole, diversele instalatii, plantatiile pomicole si viticole, amenajarile hidroameliorative etc. Factorii ficsi se caracterizeaza prin faptul ca participa la mai multe cicluri de productie, transmitandu-si valoarea partial asupra productiei obtinute, cu exceptia pamantului, sub forma cotelor de amortizare. Volumul in care acestea se consuma nu este influentat in cursul anului de variatia productiei obtinute. Nivelul cu care intreprinderea este asigurata cu astfel de factori reflecta gradul ei de inzestrare tehnica.

In categoria factorilor variabili intra ingrasamintele, pesticidele semintele, furajele etc. Spre deosebire de factorii ficsi, acestia se caracterizeaza prin faptul ca volumul lor depinde direct de marimea productiei obtinute. Factorii variabili se consuma integral in cadrul unui singur ciclu de productie, transmitandu-si valoarea in totalitate asupra produselor finite obsinute. Factorii ficsi genereaza costurile fixe, care sunt independente de volumul productiei, in timp ce factorii variabili genereaza costuri variabile, care depind de volumul productiei dar care pe unitatea de produs au un nivel mai mult sau mai putin constant.

Dupa numarul ramurilor de productie la care participa factorii de productie se clasifica in factori monovalenti si factori polivalenti.

Factorii monovalenti se caracterizeaza prin faptul ca nu pot fi utilizati decat in cadrul unei singure ramuri de productie. In aceasta categorie intra semintele, plantatiile pomicole si viticole, animalele de productie, instalatiile utilizate in cadrul unei singure ramuri, cum sunt instalatiile de muls.

Factorii polivalenti se caracterizeaza prin faptul ca pot fi folositi in cadrul mai multor ramuri de productie. In aceasta categorie intra ingrasamintele chimice, pesticidele, carburantii, tractoarele si masinile agricole universale, amenajarile hidroameliorative, constructiile etc.

Dupa natura influentei lor asupra productiei agricole factorii de productie se clasifica in factori substituibili si factori nesubstituibili.

Factorii substituibili sunt acei factori ai productiei care, potrivit unor rate de substituire, se pot inlocui reciproc, fara ca volumul productiei obtinute sa se schimbe. De exemplu, ingrasamintele chimice cu azot pot fi substituite cu cele cu fosfor fara ca productia obtinuta sa sufere modificari.

Factorii nesubstituibili sunt acei factori de productie, care datorita actiunii lor specifice asupra productiei agricole nu se pot inlocui unul cu altul.

Factorii de productie, in marea lor majoritate fiind purtatori de costuri si aflandu-se in catitati limitate, actioneaza de regula asupra productiilor in sens restrictiv. Acest fapt impune necesitatea optimizarii distributiei lor si a modului de combinare si alocare in procesul obtinerii produselor agricole in scopul cresterii randamentelor unitare si pe aceasta baza a eficientei economice.

2. Notiuni despre utilizarea functiilor de productie in

procesele optimizabile din agricultura

Resursele materiale de productie si financiare sunt limitate, din care cauza de multe ori intreprinderile agricole nu au posibilitatea aplicarii intocmai a tehnologiilor de productie preconizate. Chiar si in conditiile unei aprovizionari tehnico-materiale corespunzatoare, resursele materiale fiind purtatoare de costuri, se impune gasirea unor solutii optime privind utilizarea lor, intrucat de aceasta depinde direct nivelul eficentei economice realizate atat la fiecare produs in parte cat si pe ansamblul intreprinderii.

Efectele diferite pe care le au resursele asupra productiei, existenta unei game largi de combinare si substituire a lor impun necesitatea cunoasterii modului in care diversele combinatii se reflecta in nivelul productiilor obtinute. Informatiile necesare in acest scop pot fi obtinute de la statiunile de cercetari agricole din teritoriu sau din insasi experienta anterioara a intreprinderii agricole respective.

Resursele de productie utilizate in procesul productiei agricole se pot gasi in relatii de complementaritate sau de substituabilitate.

Resursele materiale care se gasesc in relatii de complementaritate nu se pot inlocui reciproc. Ele isi realizeaza functionalitatea numai daca sunt utilizate impreuna in anumite raporturi.

Raportul de complementaritate poate fi de 1:1 (cazul mecanizator - tractor) sau de 1:n (cazul diferitelor agregate deservite de mai multi muncitori).

Daca resursele de productie utilizate se pot inlocui reciproc intre ele in diferite raporturi sau chiar in totalitate, atunci resursele respective se afla in relatii de substituabilitate. Proportiile in care resursele se pot substitui reciproc pot fi constante sau variabile.

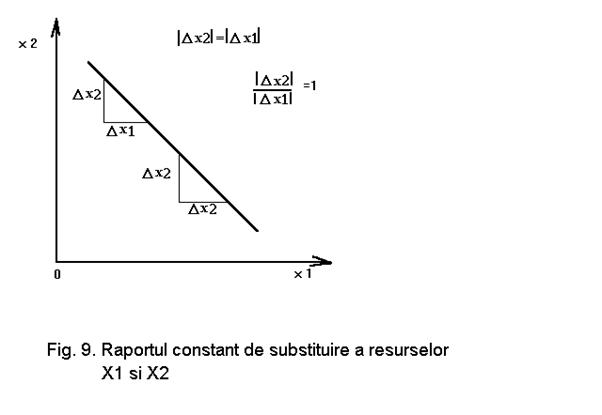

Substituirea in raporturi constante presupune mentinerea aceleasi rate de substituire indiferent de nivelul alocarii resurselor respective. Aceasta inseamna ca influenta celor doua resurse substituibile asupra productiilor agricole este aceeasi indiferent de nivelul la care ele se aloca sau de nivelul productiilor rezultate. De exemplu, fanul de lucerna care are 0,48 UN/kg poate fi substituit cu fanul de borceag care are 0,54 UN/kg in proportie de 1 kg fan borceag la 1,125 kg fan lucerna. Acest raport de 1:1,125 se mentine constant indiferent de nivelul productiei de lapte planificat pe vaca. In acest caz relatia de substituire este de tip liniar. Substituirea poate fi totala, caz in care se considera ca substituabilitatea este perfecta.

Insa in cele mai multe cazuri in productia agricola rata de substituire a resurselor de productie nu este constanta ci este variabila. Aceasta inseamna ca intr-un anumit domeniu rata de substituire are o anumita valoare, in timp ce in alte domenii are alte valori. Modificarea ratei de substituire este data de faptul ca relatiile care se creaza intre resursele substituibile nu sunt de natura liniara. Cu alte cuvinte, reactia factorului biologic (plantele agricole sau animalele de productie) nu este constanta, ci ea se modifica in raport de volumul in care resursele de productie se aloca sau de nivelul productiilor la care se analizeaza influenta resurselor utilizate. Concret, pentru obtinerea anumitor productii de grau se pot folosi diferite combinatii de azot si fosfor, rata de substituire a acestora fiind diferita atat in cazul aceleasi productii planificate, cat si in cazul unor productii diferite.

Proportia cu care doua resurse de productie se pot inlocui reciproc, fara ca productia obtinuta sa se modifice poarta denumirea de rata de substituire. Rata sau raportul de substituire poate fi considerat sub aspect fizic sau valoric.

Prin rata fizica de substituire se intelege raportul in care o resursa x1 poate fi inlocuita de alta resursa x2, sau invers fara ca volumul productiei sa se schimbe, acestea fiind exprimate in unitati fizice, kg, t etc.

Rata fizica de substituire este data de raportul intre modificarea cantitatii in care se utilizeaza resursa x2 si resursa x1si se exprima matematic prin relatiile:

In cazul resurselor constant substituabile raportul de mai sus se mentine acelasi in tot domeniul analizat, in timp ce in cazul resurselor variabil substituibile raportul difera.

Dar resursele de productie nereciproc substituibile utilizate in agricultura au preturi diferite, ceea ce impune luarea in considerare a ratei valorice de substituire.

Prin rata valorica de substituire se intelege raportul in care cele doua resurse se pot inlocui reciproc, cantitatile in care acestea se folosesc exprimandu-se valoric, adica reflectand costul lor. Recurgerea la costurile unitare ale resurselor permite aprecierea efortului economic solicitat si adoptarea deciziilor cu privire la combinatia optima, care sa conduca la maximul de profit obtinut. Optimizarea substituirii resurselor apare necesara numai in cazul in care costurile acestora sunt diferite, situatia in care raporturile de substituire iau valori diferite de 1. Cele prezentate sunt redate grafic in figurile 9 si 10.

Dependenta

productiilor agricole Y fata de resursele de productie

utilizate, respectiv fata de factorii de productie X poate fi

diferita. Intre sporul de alocare a resursei si sporul de

productie obtinut se creaza mai multe tipuri de relatii,

care se deosebesc intre ele prin modul in care productia agricola se  realizeaza

la alocarea succesiva de cantitati de resurse. In acest sens se

pot deosebi urmatoarele tipuri de relatii:

realizeaza

la alocarea succesiva de cantitati de resurse. In acest sens se

pot deosebi urmatoarele tipuri de relatii:

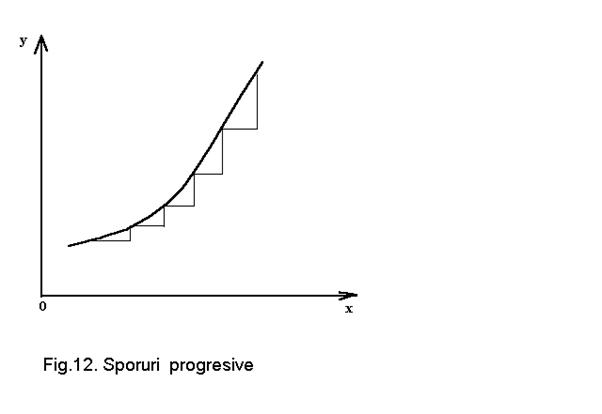

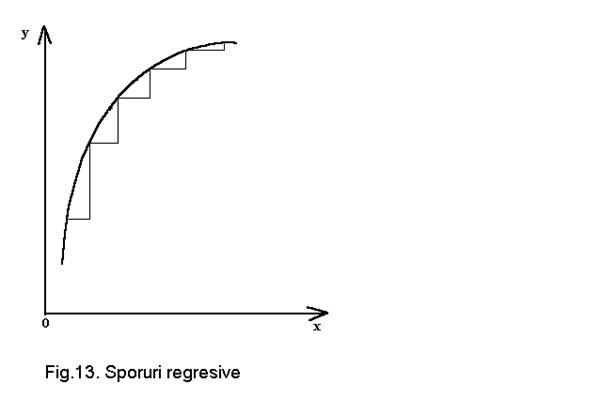

a) la sporuri constante de resurse corespund sporuri constante de productie (fig. 11.). Aceste sporuri constante, indiferent de nivelul de alocare a resurselor, se definesc matematic prin relatiile liniare;

b) la sporuri constante de resurse se obtin cresteri progresive de productie (fig. 12);

c) la sporuri constante de resurse se obtin cresteri regresive de productie (fig. 13).

Relatiile de la punctele b si c se definesc matematic prin ecuatii neliniare.

In productia agricola relatiile liniare de dependenta sunt mai rar intalnite. Putem totusi exemplifica prin dependenta productiei totale de grau fata de suprafata cultivata in ha, prin dependenta productiei totale de lapte fata de efectivul de vaci mulgatoare. In astfel de cazuri, din punct de vedere matematic relatia liniara este valabila in intervalul 0 la

In cele mai multe cazuri dependenta productiei fata de nivelul de alocare a resursei este neliniara, in sensul ca alocarea succesiva a unor cantitati egale de resurse variabile are ca efect la inceput obtinerea unor sporuri de productie mai mari, pentru ca ulterior acestea sa aiba valori din ce in ce mai mici pana cand sporul devine egal cu 0, dupa care alocarea de noi cantitati de resurse determina scaderea productiei, respectiv obtinerea de "sporuri negative". Expresia matematica in acest caz este de tip parabolic si exprima marea majoritate a relatiilor de dependenta a productiilor in agricultura fata de nivelul de alocare a resurselor.

Dependenta productiei (Y) fata de nivelul de alocare a resurselor (x) se defineste cu ajutorul functiilor, care matematic se exprima asffel:

Y=f(x)

Functiile de productie se folosesc ca instrumente de optimizarea utilizarii resurselor de productie, precum si pentru determinarea necesarului de resurse in scopul realizarii diferitelor nivele de productie planificate.

In productia agricola se pot folosi functiile liniare (cu areal mai redus) sau functiile neliniare. Functiile liniare sunt de forma:

Y=a+bx

Functiile neliniare cele mai utilizate sunt:

functiile polinomiale de gradul II:

Y=a+bx+cx2

sau de gradul III

Y=a+bx+cx2+dx3

mai pot fi utilizate:

- Functiile Cobb-Douglas:

Y=ax1 x2b

-Functia hiperbolica:

![]()

-Functia cu radacina patrata:

![]()

- Functia logaritmica:

Y=a+b lgx

- Functia putere:

Y=a+xb

- Functia exponentiala:

Y=a+bx

In raport de numarul de factori luati in studiu functiile sunt:

- monofactoriale, de forma:

Y=a+bx sau

Y=a+bx+cx2

- bifactorile, de forma:

Y=a+bx1c+x2 sau

Y=a+bx1+cx12+dx2+ex22+fx1x2

- polifactoriale, de forma generala:

Y=f(x1, x2, x3, , xn)

Dupa elementele economice pe care le studiaza functiile se pot clasifica astfel:

- functii de productie in expresie fizica sau valorica, care exprima dependenta productiei fata de nivelul de alocare a resurselor de productie;

- functii de cheltuieli, care exprima dependenta cheltuielilor fata de nivelul de alocare a resurselor;

- functii de profit, care exprima dependenta profitului fata de nivelul de alocare a resurselor.

Coeficientii functiilor (parametri) se calculeaza pe baza rezultatelor experimentale, folosindu-se ajustarea analitica prin metoda celor mai mici patrate.

Functiile de productie, de cheltuieli sau profit pot fi redate sub forma analitica, adica sub forma relatiilor matematice care reflecta cel mai bine fenomenul, sau sub forma grafica caz in care dinamica fenomenului sau indicatorului studiat devine mult mai expresiva. Reprezentarea grafica este posibila numai in cazul functiilor mono si bifactoriale. Functiile monofactoriale se reprezinta grafic prin linii drepte sau curbe, conform gradului care-l au, iar functiile bifactoriale prin suprafete.

Functia tehnica materializeaza in expresie matematica dependenta productiei (Y), ca variabila dependenta fata de nivelul de utilizare a resurselor de productie (x), ca variabila independenta. In vederea utilizarii functiilor ca instrumente de planificare trebuie cunoscute urmatoarele notiuni:

- productia totala fizica (Y) reprezinta productia totala in expresie fizica obtinuta la unitatea de productie prin utilizarea resurselor in anumite cantitati si combinatii;

- cantitatea de resursa utilizata (x);

- productia totala valorica (Yv) reprezinta productia totala in expresie valorica obtinuta in aceleasi conditii ca si productia totala fizica;

- sporul de productie in expresie fizica (DY) sau valorica (DYv) reprezinta productia obtinuta la unitatea de productie ca urmare a utilizarii diferitelor nivele de resurse (x);

- productia medie pe unitatea de resursa utilizata (PM sau PMv) reprezinta raportul dintre productia suplimentara (DY sau DYv) si cantitatea de resursa utilizata (x);

- coeficientul tehnic (CT) reprezinta inversul productiei medii pe unitatea de resursa si se calculeaza prin raportarea cantitatii de resursa utilizata la productia obtinuta;

- productia marginala (PMg) reprezinta variatia productiei ca urmare a cresterii cantitatii de resursa utilizata. Se calculeaza cu relatia:

![]() , care la limita:

, care la limita:

![]()

- elasticitatea productiei (Ey) indica variatia productiei medii (PM sau PMv) daca resursa alocata x creste cu o unitate si se calculeaza cu relatia:

![]() sau

sau

Elasticitatea este un element deosebit de important in studiul proceselor optimizabile. Productia maxima se obtine la nivelul de alocare a factorului variabil la care elacticitatea este nula. La nivele mai mari de utilizare a factorilor variabili alasticitatea devine mai mica decat 0 (Ey <0), iar productia incepe sa scada.

- PVX = pretul unitar al resursei utilizate.

Functia valorica se obtine prin inmultirea functiei tehnice cu pretul de valorificare a produsului respectiv, astfel:

PYV=Y PV

De altfel si celelalte elemente prezentate ca sporul de productie (DY), productia medie pe unitatea de resursa (PM) si productia marginala (PMg) e calculeaza in expresie valorica prin inmultirea cu pretul de valorificare.

Functiile valorice pot fi, in rapot de caracteristica pretului produsului, continue si discontinue. Functiile continue se calculeaza in cazul in care pretul produsului este constant, indiferent de nivelul productiei la hectar sau pe animal. In cazul in care pretul produsului este variabil (cand la pretul de productie se adauga si prima care este variabila in raport de nivelul productiei obtinute), atunci se calculeaza functiile valorice discontinue. In astfel de cazuri trebuie precizate zonele in care functiile sunt valabile si punctele de discontinuitate.

Functia costului se determina fie pe unitatea de productie (ha, animal) constituind functia costului total (CT), fie pe unitatea de produs (t, kg, hl), constituind functia costului unitar (Cu).

Functia costului total (CT) este formata din doua componente: functia costurilor fixe (CF) si functia costurilor variabile (CV). Costurile fixe sunt generate de cheltuielile cu munca vie si materializata a caror marime nu depinde de consumul de factor si nici de marimea productiei. Spre exemplificare, costurile fixe sunt date de cheltuielile generate de lucrarile agricole cu tarife fixe la unitatea de suprafata, amortizarea mijloacelor fixe, cheltuielile necesitate de intretinerea si repararea adaposturilor etc. Toate acestea au o marime constanta indiferent de nivelul productiei obtinute. Costurile variabile sunt generate de cheltuielile ocazionate cu recoltarea, transportul si livrarea sporului de productie obtinut (CDY).

Costurile datorate alocarii factorului variabil se calculeaza cu relatia:

Cx=Cx x, in care:

Cx = costul unitar al factorului x;

x = cantitatea consumata din factorul analizat.

Costurile datorare sporului de productie se calculeaza cu relatia:

CDY=Cy·DY, in care:

Cy = costul ce revine pe unitatea de productie suplimentara (spor de productie);

CDY = sporul de productie;

Prin insumare se obtine functia costului total, care are urmatoarea expresia:

CT=CF+Cx·x+CY·DY

Functia profitului (P) se calculeaza ca diferenta intre functia valorica a productiei si functia costului total, avand deci un caracter rezultativ, cu relatia:

P=YV-CT

Din analiza functiei tehnice se obtine maximul tehnic, in timp ce din analiza functiei de profit rezulta cantitatea de factor variabil care trebuie utilizata pentru obtinerea profitului maxim.

3. Analiza alocarii si substituirii resurselor de productie

3.1. Optimizarea alocarii resurselor de productie variabile

(relatia resursa - produs)

Productia agricola este rezultanta actiunii conjugate a unei multitudini de factori.

Pentru a intelege concret actiunea acestora, consideram variatia productiei in raport de un singur factor, ceilalti mentinandu-se constanti. In aceasta situatie relatia matematica este:

Y=f(x), in care:

Y = variabila dependenta (productia agricola);

x = variabila independenta (cantitatea de resursa utilizata).

Optimizarea productiei fizice sau valorice continue se poate realiza numai cu ajutorul functiilor monofactoriale concave, care admit un maxim. Functiile strict crescatoare sau strict descrescatoare, care nu admit punct de maxim sau de minim, nu pot fi utilizate in acest scop.

Maximul tehnic sau valoric al functiei se determina prin anularea derivatei I. Maximul tehnic, respectiv productia maxima se obtine la nivelul optim de alocare a resursei x.

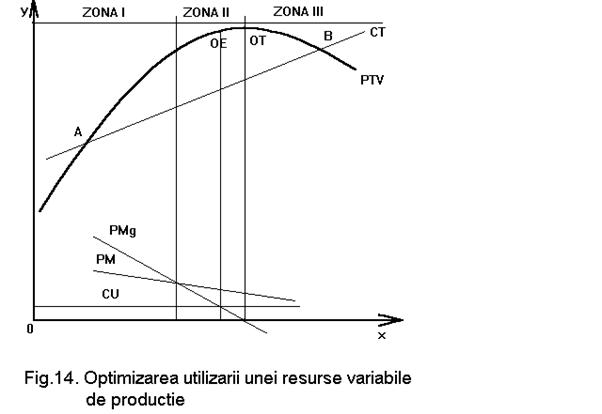

Optimul tehnic se determina cu ajutorul functiilor tehnice sau valorice continue prin analiza variatiei productiei totale, productiei marginale, productiei medii pe unitatea de factor si a elasticitatii. Optimul economic necesita in plus costul unitar al resursei alocate (fig. 14). Prin corelarea acestor elemente se determina trei zone de evolutie a productiilor.

In zona I, sporurile de productie (DY) sunt mari din care cauza productia totala are un ritm mare de crestere.

Productia marginala (PMg) este mai mare decat productia medie pe unitatea de resursa alocata (PM), din care cauza elasticitatea (Ey) este supraunitara. In aceasta zona evolutia indicatorilor de analiza economica justifica orice crestere a consumului de resursa, atat din punct de vedere tehnic cat si economic. Utilizarea resursei de productie la nivele cuprinse in acesta zona se justifica numai in situatia cand intreprinderea agricola nu dispune de cantitati suficiente din reusrsa respectiva.

Zona I este cuprinsa intre 0 si nivelul de alocare a resursei la care productia marginala este egala cu productia medie pe unitatea de resursa alocata, respectiv pana in punctul in care elasticitatea este egala cu 1 (Ey>

In zona II-a sporurile de productie sunt din ce in ce mai mici, din care cauza productia totala creste, insa cu un ritm din ce in ce mai redus. Productia marginala este mai mica decat productia medie pe unitatea de resursa alocata, din care cauza elasticitatea are valori cuprinse intre 0 si 1 (0<Ey<1).

Sporurile de productie in aceasta zona, desi sunt pozitive, tind spre 0 (Dy

Zona II-a este denumita si zona premaximala, intrucat limita ei superioara corespunde cu nivelul de alocare a resursei la care se obtine maximul functiei. Maximul functiei este dat de nivelul de alocare a resursei la care productia marginala este nula (PMg=0), ceea ce grafic corespunde cu punctul de intersectie a productiei marginale cu axa OX.

In zona a III-a productia marginala ia valori negative, ceea ce inseamna ca orice crestere a nivelului de alocare a resursei determina scaderea productiei. Elasticitatea este negativa (Ey<0). Alocarea resursei dupa punctul maxim (nivelul de alocare la care PMg=0) nu se justifica din nici un puct de vedere, intrucat cheltuielile cresc, iar productia agricola nu numai ca nu creste, ci dimpotriva scade, intr-un ritm cu atat mai accelerat cu cat nivelul de alocare a resursei este mai mare.

Nivelul de utilizare a resursei de productie trebuie analizat nu numai din punct de vedere tehnic, ci si economic. In acest scop pe grafic se traseaza dreapta costului unitar al resursei alocate. Acesta intersecteza productia marginala intr-un punct in care valoarea acesteia este egala cu costul unitar al resursei. Pana la acest punct diferenta dintre valoarea productiei si costurile aferente acesteia (profitul) este crescatoare, dupa care devine descrescatoare. Punctul de intersectie a productiei marginale cu dreapta costului unitar indica nivelul de alocare a resursei la care valoarea profitului este maxima, respectiv maximul economic. Intotdeauna maximul economic se afla inaintea maximului tehnic.

Functia polinomiala de gradul II constituie cel mai frecvent si util instrument de optimizare a nivelului de alocare a resurselor de productie.

Sa consideram urmatoarea functie:

Y=3800+30N-0,10N2

Se cere calculul nivelului de alocare a resursei azot la care se obtine productia maxima, aspect care se rezolva prin anularea derivatei I:

Y'=30-0,2N=0, de unde

N=150 kg/ha s.a.

La acest nivel se obtine productia maxima, care se calculeaza astfel:

Ymax=3800+30

Ymax=6050 kg/ha

Se cere calcularea nivelului de alocare a resursei la care se poate obtine productia de 5500 kg/ha, pe care intreprinderea si-a planificat-o. Problema se rezolva prin egalarea productiei planificate cu functia de productie si rezolvarea ecuatiei de gradul II obtinuta:

5500=3800+30N-0,1N2, de unde:

0,1N2-30N+1700=0

Rezulta: N1=76 kg/ha s.a.

N2=224 kg/ha s.a.

Acelasi efect, respectiv productia fizica de 5500 kg/ha se poate obtine prin doua variante diferite ca efort. Evident in practica se utilizeaza doza de 75 kg/ha N s.a., intrucat aceasta implica costuri mai reduse.

Se cere calcularea productiei care se poate obtine prin utilizarea dozei de 100 kg/ha N s.a.

Se inlocuieste valoarea lui N in functie si se calculaza productia posibila, astfel:

Y=3800+30

Y=5800 kg/ha.

In contextul rentabilizarii productiei agricole desigur ca orice resursa trebuie utilizata la nivelul la care se obtine cel mai mare profit, cu conditia ca intreprinderea sa dispuna de cantitati suficiente de resurse.

3.2. Managementul combinarii si substituirii resurselor de

productie pentru obtinerea unui produs

(relatia resursa - resursa)

Productia agricola are un caracter polifactorial, fiind sub incidenta utilizarii unei game largi de factori de productie. In optimizarea utilizarii resurselor o aplicabilitate larga o au functiile bifactoriale, care iau in studiu doi factori variabili x1 si x2, ceilalti considerandu-se a fi constanti.

Functiile bifactoriale se pot utiliza atat la studiul variatiei exprimata in unitati fizice in raport de consumul tehnic de factori, cat si la analiza variatiei valorice a productiei, in raport de variatia costurilor factorilor alocati. Analiza tehnico-economica necesita utilizarea urmatoarelor functii bifactoriale:

- functia bifactoriala tehnica:

Y=f(x1,x2)

- functia bifactoriala valorica:

Y=f(x1,x2) Pv

- functia costului:

C=C1x1+C2x2+CF

- functia profitului:

B=f(x1,x2) Pv-(C1x1+C2x2+CF)

Seminificatia simbolurilor este:

x1,x2 = factorii variabili luati in studiu;

Pv = pretul de valorificare a produsului;

C1 = costul factorului x1;

C2 = costuri fixe.

Fiind reciproc substituibili cu ajutorul functiei tehnice se determina combinatiile dintre cei doi factori variabili (x1 si x2) cu ajutorul carora se poate realiza acelasi nivel de productie. Formulele de calcul sunt:

x1=f(Y,x2)

x2=f(Y,x1)

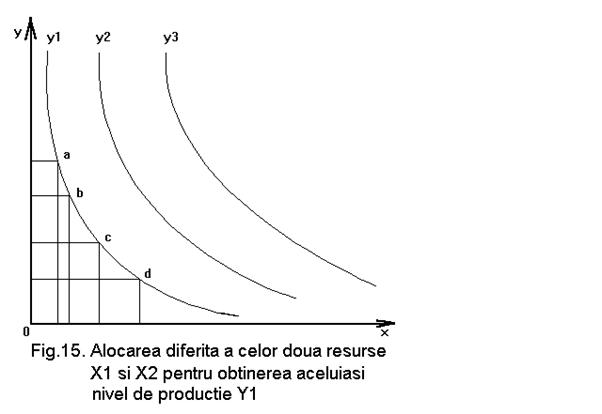

Reprezentarea grafica a functiei bifactoriale de gradul doi se face in felul urmator: se dau diferite valori lui x2 si se calculeaza marimea lui x1, care sa permita realizarea aceleasi productii Y si invers. Se unesc punctele care reprezinta acelasi nivel al productiei obtinute, insa cu diferite combinatii intre cei doi factori x1 si x2, obtinandu-se curbele de productie Y1,Y2,Y3,,Yn (fig. 16).

Graficul obtinut poarta denumirea de diagrama factoriala, curbele de productie Y1,Y2,Y3,,Yn poarta denumirea de izocuante sau curbe de izoprodus. Acestea reprezinta locul geometric al tuturor productiilor egale obtinute cu consumuri diferite de factori de productie. Cu cat izocuantele sunt mai indepartate de origine cu atat ele indica productii mai mari, adica:

Y1<Y2<Y3 <Yn

Din fig. 15. se observa ca productia Y1 se poate realiza cu o multime de combinatii intre x1si x2, fiind marcate doar patru dintre ele a,b,c si d. Daca cantitatea de factor x1 scade cu o marime Dx1, atunci cantitatea de factor x2 trebuie sa creasca cu o alta marime Dx2. Raportul dintre cantitatile de factori substituiti poarta denumirea de rata de substituire tehnica (RST) si se poate calcula cu relatia:

Rata de substituire se poate calcula valoric (RSV) cand in calcul se iau marimi ce reprezinta valorile factorilor substituiti.

Cei doi factori luati in studiu au insa preturi diferite, de unde rezulta ca din multitudinea de combinatii intre x1 si x2, care permit obtinerea aceleasi productii Y, numai una se obtine cu costul cel mai redus. Pentru determinarea combinatiei dintre factorii variabili x1 si x2 cu costul cel mai redus trebuie trasate liniile de izocost - C. Acestea reprezinta dreptele care unesc punctele cu acelasi cost al combinatiei x1si x2 si se calculeaza pornindu-se de la relatia:

C=C1x1+C2x2

Relatia se imparte la C1 care reprezinta costul factorului x1, rezultand:

x1=

C = costul total al combinatiei x1 si x2.

A rezultat ecuatia dreptei de forma:

Y=a+bx, in care a=![]() ,

,

iar b=![]() , reprezinta panta dreptei de izocost.

, reprezinta panta dreptei de izocost.

Punctul in care linia de izocost este tangenta la curba de izoprodus (izocuanta) indica combinatia dintre factorii variabili x1 si x2 care asigura obtinerea productiei cu cost minim (fig. 16). In punctul de tangenta se realizeaza egalitatea dintre rata marginala de substituire si inversul raportului costurilor celor doi factori.

Fig. 16. Graficul izocuantelor productie

Rata

marginala de substituire a celor doi factori se exprima prin raportul

![]()

deci:

Punctul in care se realizeaza acesta egalitate indica costul minim al combinatiei x1, x2.

Cum linia de izoprodus (izocuanta) indica combinatiile dintre x1 si x2 care conduc la aceeasi productie exprimata fizic sau valoric, iar punctul de tangenta indica combinatia cu costul minim rezulta ca in acest punct se realizeaza profitul maxim pentru productia luata in considerare.

Translatand linia de izocost stabilim punctele de tangenta cu celelalte izocuante. Prin unirea punctelor de tangenta se obtine linia de cost minim sau linia proportiilor optime - PO.

Intreprinderea agricola stabileste care este combinatia dintre cei doi factori variabili x1 si x2, care sa realizeze costul minim si in acelasi timp sa asigure obtinerea productiei planificate.

Trebuie precizat faptul ca in studiul functiei bifactoriale este necesara stabilirea limitelor de substituire factoriala. Chiar daca matematic extensia substituirii factoriale poate fi generalizata, totusi in practica aceasta nu poate depasi 10-15% din limita maxima a factorilor luati in studiu la calculul functiei bifactoriale respective. O extensie mai mare nu trebuie facuta intrucat nu avem garantia izomorfismului functie - proces.

In studiul functiei bifactoriale trebuie stabilita si productia maxima care se poate obtine. Maximul tehnic se calculeaza cu ajutorul drivatelor partiale ale functiei in raport de x1 si x2.

Functia Y= f(x1, x2), care admite punct maxim are derivatele partiale:

y'(x1![]() )=

)=![]()

y'(x2)=![]()

Prin anularea celor doua derivate partiale se calculeaza marimea factorilor variabili x1 si x2 pentru care productia este maxima. Aceste marimi se introduc in functie si se calculeaza productia maxima ce se poate obtine, respectiv:

YM=f(x1M, x2M)

Profitul maxim se calculeaza cu relatia:

Pm=YMv-(C1 x1M+C2 x2M)

3.3. Managementul alocarii unei resurse variabile limitate

pentru obtinerea a doua produse

(relatia produs - produs)

Resursele de productie polivalente utilizate in intreprinderile agricole care se gasesc in cantitati limitate trebuie repartizate pentru mai multe ramuri de productie.

In utilizarea resurselor limitate polivalente intre ramurile de productie exista relatii de complementaritate pana la un anumit nivel de utilizare a resurselor, dupa care se manifesta relatiile de competitivitate.

Pentru simplificare consideram o singura resursa variabila limitata x care urmeaza a fi repartizata la doua activitati (culturi sau produse) Y1 si Y2.

In domeniul definit de relatiile de complementaritate indiferent de modul de alocare a resursei limitate productia totala valorica la cele doua produse creste. In afara acestui domeniu se manifesta relatiile de competitivitate, din care cauza orice alocare suplimentara din resursa limitata x la produsul Y1 determina scaderea valorii produsului Y2 in asa fel incat productia valorica totala la cele doua produse Y1 si Y2 este in scadere continua.

Rezolvarea problemei necesita cunoasterea dimensiunilor ramurilor Y1 si Y2, a marimii resursei limitate si a functiilor monofactoriale care exprima relatia de dependenta a produselor Y1 si Y2 fata de nivelul de alocare a resursei limitate x1.

Presupunem urmatoarea situatie concreta:

- ramurile de productie:

Y1 porumb 400 ha;

Y2 grau 500 ha;

- resursa limitata 80 t N s.a.;

- functiile de productie:

Y1 = 3500+25N-0,10N2;

Y2=300+20N-0,08N2;

- pretul de valorificare:

P1=2400 unitati valorice/t;

P2=2000 unitati valorice/t.

Resursa limitata x poate fi repartizata intre cele doua produse Y1 si Y2 intr-o multitudine de variante, din care o parte sunt prezentate in tabelul 2.

Pentru stabilirea repartizarii optime a resursei intre cele doua produse Y1 si Y2 se recurge la metoda grafica, construindu-se curba posibilitatilor de productie (fig. 17).

Pentru fiecare nivel de alocare a resursei s-a calculat la fiecare din cele doua ramuri sporul fizic si valoric unitar, sporul valoric pe intreaga ramura precum si sporul valoric total la cele doua ramuri, care s-a reprezentat grafic.

Alocarea diferita a resursei variabile intre cele doua ramuri are ca efect obtinerea de sporuri valorice totale diferite. Se observa ca in zona cuprinsa intre punctele A si E are loc cresterea sporului total la cele doua culturi, ceea ce inseamna ca acestea sunt in relatii de complementaritate fata de resursa azot. In continuare orice crestere a alocarii resursei la cultura Y2 determina scaderea sporului valoric la cultura Y1, ceea ce inseamna ca in aceasta zona cele doua culturi sunt in relatii de competitivitate fata de resursa luata in studiu.

Pentru a determina modul optim de alocare a resursei limitate x intre cele doua produse Y1 si Y2, astfel incat sporul valoric insumat sa fie maxim trebuie trasata dreapta izovalorii productiei.

Fig. 17. Curba posibilitatilor de productie

Productia valorica totala Yv se calculeaza pornindu-se de la relatia:

Yv=P1Y1+P2Y2 , in care:

- P1 = pretul produsului Y1; - P2 = pretul produsului Y2.

Relatia se imparte la P1 si rezulta:

De unde:

A rezultat ecuatia dreptei de forma:

Y=a+bx, in care:

a=![]()

b=![]()

Prin

urmare raportul ![]() reprezinta panta

dreptei izovalorii productiei. Se translateaza dreapta izovalorii

pana cand acesta devine tangenta la curba posibilitatilor

de productie. Pe curba posibilitatilor de productie rata

marginala de substituire este egala cu raportul invers al

preturilor de valorificare a celor doua produse P1 si

P2, adica:

reprezinta panta

dreptei izovalorii productiei. Se translateaza dreapta izovalorii

pana cand acesta devine tangenta la curba posibilitatilor

de productie. Pe curba posibilitatilor de productie rata

marginala de substituire este egala cu raportul invers al

preturilor de valorificare a celor doua produse P1 si

P2, adica:

La o astfel de alocare a resursei variabile limitate se obtine cea mai mare valoare a productiilor la cele doua culturi. In exemplul prezentat ingrasamintele chimice cu azot trebuie alocate astfel: la porumb 100 kg/ha s.a. iar la grau 80 kg/ha s.a. La acest mod de combinare se obtine cea mai mare valoare a sporului total, de 2.528 mii unitati valorice.

Managementul aprovizionarii cu resurse de

productie

Aprovizionarea cu resursele de productie necesare grupeaza un ansamblu de activitati care fac obiectul subfunctiei de aprovizionare din cadrul functiei comerciale. Maniera in care se deruleaza activitatea de aprovizionare influenteaza direct si imediat asupra eficicacitatii si eficientei proceselor productive propriu-zise. De aceea activitatea de aprovizionare tehnico-materiala trebuie sa constituie o preocupare de baza a managerilor, intrucat in conditiile economiei de piata resursele de productie necesare nu se mai dirijeaza spre producator prin sistemul repartitiilor practicate de fostele organisme ierarhic-superioare.

Aprovizionarea tehnico-materiala apare ca o componenta esentiala a circulatiei marfurilor, scopul final al acesteia fiind asigurarea intreprinderilor cu intreaga gama de resurse necesare desfasurarii optime a proceselor productive.

Activitatea de aprovizionare tehnico-materiala apare ca o componenta de baza a activitatii managerilor indiferent de forma de propietate sau de tipul de exploatatie la care ne referim. Chiar mai mult, aceasta activitate castiga o pondere sporita in cadrul exploatiilor private, fie ferme privat-familiale, fie asociatii.

Managemetul aprovizionarii cu resurse materiale de productie comporta doua etape distincte:

a) etapa organizatorica, de evaluare a volumului activitatilor de aprovizionare tehnico-materiala si de structurare a subsistemelor organizatorice in cadrul intreprinderii sau a exploatatiei in sarcina carora cad toate actiunile care dau continut unei astfel de activitati;

b) etapa functionala, de organizare propriu-zisa a fluxului activitatilor de aprovizionare tehnico-materiala.

In cadrul primei etape se calculeaza aproximativ volumul mediu anual al necesarului de resurse materiale, structurandu-se compartimentul operational care va desfasura activitatile de aprovizionare, fie sub forma unui birou, daca volumul acestor activitati este mai redus, fie sub forma unui serviciu, daca volumul activitatilor de aprovizionare tehnico-materiala este mai mare si mai diversificat.

In cadrul marilor intreprinderi agricole sau exploatatii in sistem asociativ, unde volumul capitalului circulant antrenat in procesul de productie este mare si diversificat, aprovizionarea tehnico-materiala se organizeaza separat pe cele trei verigi de baza: activitatea de planificare a aprovizionarii, activitatea de aprovizionare operativa propriu-zisa si activitatea de depozitare - tranzitare - gestionare a resurselor materiale.

In cadrul fermelor privat familiale, care potrivit legislatiei in vigoare au dimensiuni mult mai reduse intreaga activitate de aprovizionare tehnico-materiala este exercitata de o singura persoana, de regula de fermier, dimensiunile mici ale fermei implicand un necesar relativ redus de resurse de productie. Intr-o forma mai avansata a organizarii fermelor privat-familiale este necesar ca activitatea de productie sa fie separata de activitatea de aprovizionare tehnico-materiala si asigurarea acesteia de catre o intreprindere special organizata in acest scop. In acest concept activitatea de aprovizionare tehnico-materiala va fi prestata in sistem service de catre o intreprindere privata special organizata in acest scop si care va asigura cu resursele materiale de productie toate fermele privat-familiale de pe raza unei comune

Intr-un astfel de concept organizatoric creste eficienta economica a activitatii de aprovizionare tehnico-materiala ca urmare a cesterii volumului de resurse pe care le furnizeaza intreprinderea prestatoare de servicii. In final cheltuielile generate de aprovizionarea tehnico-materiala in cadrul fiecarei ferme privat-familiale vor fi mai mici ceea ce are un efect pozitiv asupra eficientei economice a productiei acestor ferme.In cadrul celei de-a doua etape, si anume etapa functionala se desfasoara actiuni care dau continut propriu-zis activitatii de aprovizionare tehnico-materiala cum sunt:

- calculul necesarului anual, trimestrial si lunar, sortimetal si cantitativ de resurse de productie, in stricta concordanta cu tehnologiile de productie intocmite pentru fiecare produs in parte;

- studiul pietii produselor materiale necesare derularii optime a proceselor de productie din intreprindere si intocmirea contractelor economice cu furnizorii acestor produse, de regula cu intreprinderile producatoare. In cazul in care activitatea de aprovizionare tehnico-materiala se desfasoara in sistem "service" contractele se incheie cu intreprinderile furnizoare organizate special in acest scop;

- organizarea derularii propriu-zise a activitatilor de aprovizionare cu resurse materiale, receptia cantitativa, calitativa si sortimentala a acestora;

- organizarea depozitarii corespunzatoare a resurselor de productie sosite in intreprindere, avandu-se in vedere insusirile fizice si chimice care confera acestora capacitatea de a fi pastrate o perioada de timp mai lunga sau mai scurta;

- organizarea distribuirii resurselor de productie in cadrul subsistemelor intreprinderii, in conformitate cu derularea efectiva a tehnologiilor de productie in camp sau alte locuri de productie;

- organizarea sistemului informational prin precizarea nevoii de informatii, a modului de prelucrare a acestora si a mijloacelor tehnice utilizate in acest scop;

- organizarea activitatii de revalorificare a stocurilor supranormative existente la un moment dat in cadrul intreprinderii, stiut fiind faptul ca aceste stocuri inseamna pe de o parte, valori financiare imobilizate, iar pe de alta parte, valori materiale care-si pot pierde in timp insusirile fizice si chimice avute initial, pana la degradarea lor completa. Ambele ipostaze genereaza cheltuieli care nu se vor regasi intr-un spor de profit corespuzator ci dimpotriva in micsorarea substantiala a acestuia.

Activitatea de aprovizionare a intreprinderilor agricole cu resursele de productie necesare se desfasoara avand ca suport juridic contractul economic incheiat intre furnizorii si beneficiarii acestor produse. Dupa faza de incheiere a contractelor economice are loc urmarirea derularii acestora in conformitate cu necesarul intern concretizat in tehnologiile de productie, care la randul lor au stat la baza intocmirii contractelor respective. Aprovizionarea cu resurse de productie necesare trebuie sa se faca in ritmul prevazut in tehnologii, orice abatere de la momentele optime de utilizare a lor conducand la pierderi de produse cu efecte negative asupra randamentelor unitare si a eficientei economice a activitatii productive desfasurate.

Managementul aprovizionarii cu resurse de productie trebuie astfel conceput si derulat incat aceasta sa apara ca o modalitate eficace de obtinere a profitului maxim ca urmare a capitalului investit. Acest deziderat devine mai important in etapa de tranzitie spre economia de piata, cand oferta cantitativa, calitativa si de pret este foarte fluctuanta de la o etapa sau zona la alta sau de la un ofertant la altul. Toate acestea subliniaza importanta managementului aprovizionarii cu resurse de productie, aceasta dovedindu-se cu adevarat a fi o sursa importanta de profit.

Bibliografie

Bodiguel, M. - Le rural en question, Editions L'Harmattan 7, rue de L'ecole-Polytechnique 75005,Paris,1986

Bold,I., Buciuman,E., Draghici,M. - Spatiul rural - Definire, Organizare, Dezvoltare, Ed. Mirton, Timisoara, 2003

Ciparisse, G.- Thesaurus multilingue du foncier, FAO, Roma, 1999

Cobianu, Maria-Bacanu - Satul romanesc contemporan, Ed, Academiei, Bucuresti, 1996

De Farcy,H - L'espace rural, Ed. PUF, Paris, 1980

Kayser, B.- La renaissance rurale. Sociologie des campagnes du monde occidental, Ed. Armand Colin, Paris, 1990

Lamarche, H. - L'Agriculture familiale-une realité polymorphe, Ed. L'Harmattan, Paris, 1991

Mateoc, Sarb,Nicoleta - Exploatatia agricola, Ed.

Agroprint,

Miftode,V. - Elemente de sociologie rurala, Ed.Stiintifica si Enciclopedica, Bucuresti, 1984

Nemeny, Agnes -Socologie Rurala-Note de curs,Universitatea Babes-Bolyai, Cluj-Napoca, 1996

Otiman, P.I.- Dezvoltarea rurala in Romania , Ed. Agroprint,

Otiman, P.I.- Economie rurala, Editura Agroprint, Timisoara 1999

Pascaru,M. - Sociologie Rurala si Regionala - Teme si investigatii, Ed.Star Soft, Alba-Iulia, 2001

Redfield, R.- The little Community- The University of Chicago Press, 1955

Sorokin,

P.- Social and Cultural Mobillity,

The Free Press, New-York, Collier-Mc Millan,

Tonnies, F.- Community and Society,

Taran, C.- Modernizare si reconstructie in satul romanesc, Ed. Augusta, Timisoara, 2000

Vedinas, T.- Introducere in Sociologia Rurala, Ed. Polirom,

Vincze,Maria - Dezvoltarea regionala si rurala - Idei si practici, Presa Universitara Clujeana, Cluj-Napoca,2000

Periodice, Studii,Articole, Pagini Web

Barbat, A.- Elemente ale noului in rural, Viitorul social nr.4/1974

Bordet,G. - Comment realiser l'amenagement des espaces ruraux? Colloque International Amenagement de l'espace rural. Cahiers du CENECA, Paris, 1966

Genin, M.- Raport General Collogue International - Amenagement de l'Espace rural, 2-4 mars, Cahier du CENECA, 1965,

Halfacree, K.H., (1993) Locality and social representation: Space, discourse and alternative definitions of rural, Journal of Rural Studies, Vol. 9, no. 1,1993

Hugo, G., Champion, A., Lattes, A. - New Conceptualisation of Settlement for Demography: Beyond The Rural/Urban Dichotomy, Paper prepared for Session 42 IUSSP Conference, Bahia , Brazil, 2001

Jacob, S. and A.E. Luloff, A.E. Exploring the Meaning of Rural Through Cognitive Maps, Rural Sociology 60(2),1995

Le Petit Larousse, Paris, 1998

Marsden, T.K.- New rural territories: regulating the differentiated rural spaces, Journal of Rural Studies 14, 1998

Meves, E - Relatia agrar-agricol-rural in ''Terra nostra'', vol.IV,1981

Newby, H.- Trend Report, Rural Sociology, vol 28,nr.1, 1990

***Carta

Europeana a Spatiului Rural- Adunarea Parlamentara a Consiliului

Europei,

***

***European Commission- Star working document - state of application of Regulation No.2078/92. evaluation of agri- environment programmes, Directorate General for Agricultural Policy, European Commission,1998.

***FAO- Population et main-d'oeuvre dans l'economie rurale-Rome, 1984, etude nr.45

***L'avenir du monde rural, Communication de la Commmission au Parlement European et au Conseil. Bulletin des Communautes éuropéennes, Supplement 4/88.

***OCDE: Formulation de la politique rurale. Nouvelle tendences, 1987

*** O.N.U.- C.E.E.- Amenagements et developpement des aglomerations rurales, 24 mai, 1972

www.ccss.cz/rw/identif.pdf

https://www.didyouknow.cd/romania/billions_ro.html

https://europa.eu.int/comm/eurostat/

***www.scotland.gov.U.K./ library5/planning/ epg15-06.asp

https://unstats.un.org/unsd/cr/registry/regct.asp?Lg=1

Copyright © 2024 - Toate drepturile rezervate